Tendance des marchés du 8 février

Céréales: rapport USDA neutre à baissier en blé tendre, plutôt haussier en maïs

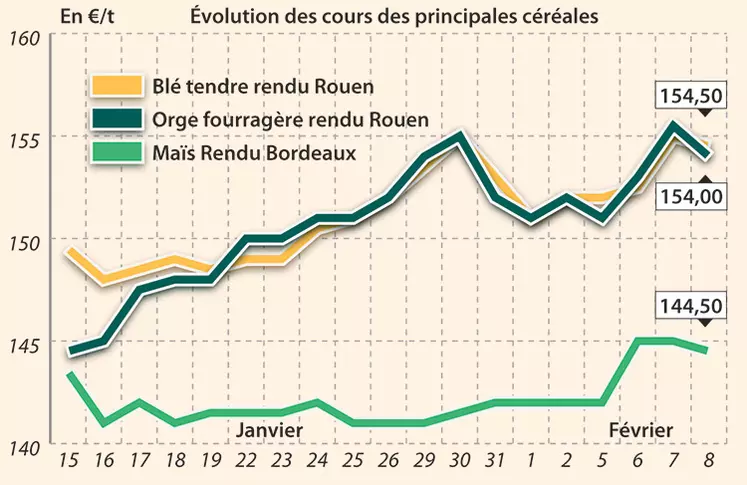

Les cours du blé tendre ont reculé quelque peu hier sur Euronext et les places physiques hexagonales, conséquence du dernier rapport de l'USDA publié le 8 février, jugé neutre à légèrement baissier. Les stocks états-uniens ont été revus à la hausse entre janvier et février, passant de 26,9 Mt à 27,4 Mt. Néanmoins, les stocks mondiaux régressent de 2 Mt environ, à 266,1 Mt.

En France, les primes portuaires se maintiennent, du fait d’un courant de demande toujours présent. Des soucis logistiques sur Rouen sont toujours rapportés, liés aux crues de la Seine. Sur l’intérieur, quelques couvertures sont signalées en provenance des meuniers et des Fab, mais rien de bien significatif. Des vendeurs commencent à se positionner sur la nouvelle récolte, sans grand succès.

Signalons que l’Égypte a lancé un nouvel appel d’offres le 8 février, tout comme la Jordanie.

En orge fourragère, les cours ont suivi la même tendance qu'en blé tendre. La demande portuaire en France est toujours présente. Sur l'intérieur, les Fab font quelques achats. En qualité brassicole, les acheteurs se positionnent pour de la variété d'hiver récolte 2018.

Sur la scène internationale, la Jordanie recherche 100 000 t d'orges fourragères.

Les cours du maïs ont connu une petite note de fermeté hier sur Euronext, suite à la publication du rapport mensuel de l'USDA le 8 février. Les stocks mondiaux ont reculé de 3,5 Mt d'un mois sur l'autre, à 203 Mt. Notons un important désaccord concernant la récolte de maïs au Brésil sur 2017/2018 entre deux importants analystes mondiaux: la Conab (ministère de l'agriculture brésilien), l'estime à 88 Mt en février, contre 95 Mt pour l'USDA. Au niveau hexagonal, un léger intérêt du nord-UE et de l'amidonnerie est toujours présent. Sur la façade Atlantique, un petit courant d'affaires est encore rapporté. Néanmoins, l'activité globale est réduite.