Les tendances du marché agricole

Le marché agricole, au niveau national

Une consommation de l’espace toujours importante

2015 a été déclarée « année internationale des sols » par la FAO (Organisation des Nations unies pour l’alimentation et l’agriculture).

La FNSafer s’associe pleinement à l’initiative et continue d’alerter sur la nécessité de préserver les espaces naturels, agricoles et forestiers.

Elle le fait d’autant plus légitimement que la loi d’avenir pour l’agriculture a renouvelé la mission de protection des ressources naturelles des Safer, particulièrement celle des espaces naturels, agricoles et forestiers.

Il n’en demeure pas moins vrai que l’imperméabilisation des sols est essentiellement du ressort des politiques d’aménagement du territoire et d’urbanisme.

Au rythme actuel, d’ici à 2050, 6 % de la SAU française actuelle serait urbanisée et environ 8 % de son potentiel agronomique serait perdu.

Pourtant, nous avons de quoi nous féliciter avec la diminution de moitié du rythme annuel de l’extension urbaine entre 2008 et 2014.

Toutefois, si les mesures d’évitement et de réduction commencent à porter leurs fruits, la principale explication de cette inflexion reste bien la crise économique qui sévit depuis 2008.

La FAO porte la question à l’échelle planétaire en considérant les sols naturels comme un bien commun. L’alimentation humaine est liée à l’eau et à la terre.

Il n’est pas possible de continuer indéfiniment la destruction d’une ressource qui nous fait vivre.

Nous avons à prendre conscience des limites de la planète et à en tirer toutes les conséquences : l’objectif à atteindre est bien de diminuer cette consommation de sols jusqu’à la stopper.

Les facteurs d’influence de l’évolution du prix des terres au cours des trente dernières années

En 2014, le prix du terrain agricole libre a augmenté de 2,9 %, portant la moyenne nationale à l’hectare à 5 910 euros/ha.

De nombreux facteurs influencent localement ce prix (pression foncière, qualité agronomique du terrain …).

Par contre, l’analyse de la tendance d’évolution des prix à un niveau national est dictée par d’autres éléments :

- La variation des taux d’intérêt réels : au milieu des années 1990, le prix des terres a connu une nette inflexion, et observe depuis une augmentation régulière. Ce retournement correspond à une phase de diminution des taux d’intérêt réels.

- Le revenu agricole espéré par hectare, qui est également une donnée importante pour les acquéreurs agricoles. D’une manière générale, ces évolutions annuelles de la conjoncture agricole se répercutent avec un certain décalage sur le prix des terres.

- La confiance dans l’avenir et le moral des agriculteurs , qui représente également des variables explicatives, bien que plus délicates à appréhender.

- L’économie générale et le revenu des particuliers non agricoles, qui impactent également le prix des terres, dans la mesure où ils représentent encore, en 2014, 24 % des acquéreurs de biens libres non bâtis. Leur influence a été particulièrement vive jusqu’au milieu des années 2000, avec un prix moyen négocié jusqu’à 15 % au-dessus du prix accepté par les agriculteurs en 2005.

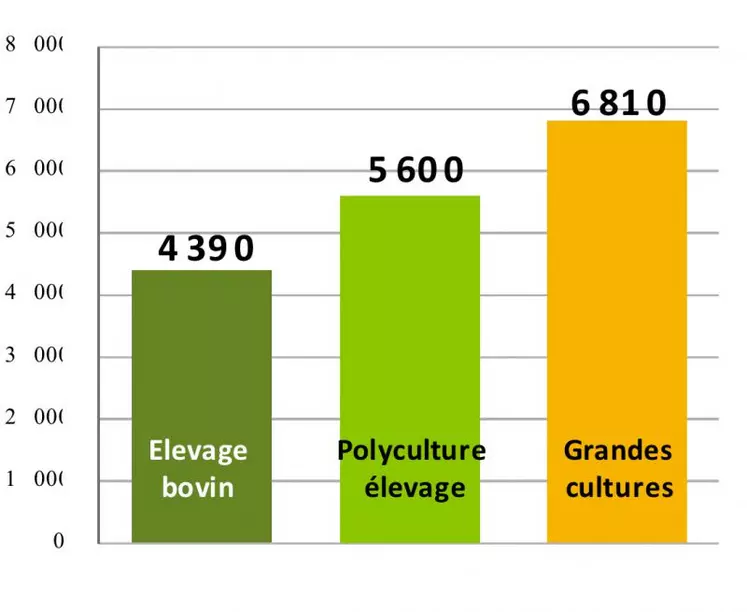

Le marché agricole en zone d’élevage

Le prix consenti par les acquéreurs agricoles en zone de grandes cultures s’établit, en moyenne, à 6 810 euros/ha, soit 14 % au-dessus du prix moyen négocié par cette catégorie d’acheteurs.

Les terres situées en zone de polyculture-élevage s’adjugent à 5 600 euros/ha, soit 7 % en dessous de la moyenne. Enfin, en bas de l’échelle, le prix des terres et prés en zone d’élevage bovin s’établit, en 2014, à 4 390 euros/ha, soit 27 % en dessous du prix moyen national.

À ce ralentissement de la hausse du prix national s’ajoute une grande variabilité dans l’évolution du prix par région.

Nonobstant ces variations régionales, la géographie des prix reste inchangée.

Deux grands ensembles affichent des valeurs foncières supérieures aux 6 500 euros l’hectare et flirtent localement avec les 9 000, voire 10 000 euros/ha :

- dans le Bassin parisien, où dominent les grandes cultures ;

- sur le pourtour méditerranéen et dans la vallée du Rhône, où les terres irrigables permettent des cultures à très forte valeur ajoutée à l’hectare et où la forte pression urbaine favorise l’inflation des valeurs foncières.

Conformément à la hiérarchie de prix par secteur de production, les plus faibles valeurs restent localisées dans les zones fortement spécialisées en élevage : la Franche-Comté reste la région la moins chère, suivie par le Limousin et les Pays-de-la-Loire.

Les caractéristiques du marché en Limousin

La valeur du terrain non bâti en Limousin est l’une des plus faibles de France mais elle reste en cohérence avec la marge brute dégagée par hectare.

Les augmentations de prix étaient sensibles jusqu’en 2007, avec une inflation annuelle de près de 5 %. Depuis cette période le prix moyen de l’hectare n’a augmenté que de 100 euros.

Cette légère, mais sensible augmentation concerne soit les zones à forte pression foncière, dynamiques sur le volet agricole, soit les secteurs où, historiquement, il ne se vend que peu de surfaces.

Nous observons aussi une plus forte augmentation de la valeur des terrains labourables par rapport aux espaces durablement herbagers.

L’autre principale composante du marché agricole est son degré d’ouverture, c’est-à-dire la surface vendue par rapport à la surface agricole totale.

Globalement, dans notre région, le marché agricole régional reste un marché ouvert.

Les surfaces moyennes vendues annuellement y représentent environ 13 000 ha sur les 877 000 ha de SAU (soit près de 1,5 % de la surface).

En Limousin, un hectare agricole se vend en moyenne tous les 70 ans, environ, ce qui, par rapport à la moyenne nationale, représente un pourcentage élevé (1,2 % au niveau national).

Cependant, nous observons depuis le début des années 2010 une augmentation sensible des surfaces louées vendues : plus de 40 % des ventes en 2014.

Les évolutions de marché sont très différentes d’un département à l’autre :

- il est plus ouvert en Haute-Vienne et essentiellement sur la partie Nord (important marché de terres et prés libres),

- à l’exception de l’année 2009 (cf. graphique), il s’est stabilisé en Creuse autour des 5 000 ha, avec un pourcentage important de biens vendus avec fermier en place,

- il est plus fermé en Corrèze, mais progresse de façon régulière (essentiellement en lien avec des acquisitions de terres précédemment louées).

Le marché foncier de l’espace rural en Creuse

Un marché toujours actif et une surface agricole plus épargnée

Le marché des collectivités reste accessoire sur le département avec peu de projets émergents. Il en est de même pour l’artificialisation des surfaces, même si le marché 2014 se caractérise par des surfaces vendues similaires à 2012.

Le marché des espaces de loisirs non bâtis et celui des résidences reste globalement stable sur les 3 dernières années, avec une progression du marché bâti en 2014. Ce dernier segment de marché participe à la diminution des surfaces exploitées par les agriculteurs, qui connaissent davantage de difficultés à se positionner sur ce type de biens (présence de bâti, à plus forte valeur).

Le marché forestier creusois a tendance à s’ouvrir, avec deux massifs de plus de 100 ha.

Le marché agricole correspond quant à lui à près de 70 % du marché global, ce qui représente près de 4 500 ha par an, malgré une baisse de ce segment en 2014. Parmi les composantes de ce marché, notons les acquisitions par les fermiers, en progression ces dernières années (environ 1/3).

Le marché foncier agricole des 5 dernières années

Le marché agricole creusois reste un marché ouvert, avec de plus grandes variations dans les acquisitions avec biens bâtis, qui représentent environ 30 % du marché.

Cette part correspond à la vente d’exploitations importantes en surface, avec la présence d’un ou de plusieurs biens bâtis par lot.

Ces chiffres mettent en évidence l’un des principaux enjeux à venir en Limousin : la transmission des exploitations dans un contexte de départ massif à la retraite des exploitants en place.

La spatialisation du marché foncier des 5 dernières années

Depuis de nombreuses années, l’essentiel du marché agricole du département de la Creuse, voire de la région Limousin, se concentre sur la frange la plus au Nord du territoire (Marche et Bas-Berry), ainsi qu’à l’Est du département (Combrailles) : dans ces secteurs, l’importance du marché agricole se caractérise par la transmission d’unités importantes.

Le canton de Boussac reste plus particulièrement actif, en matière de transmission d’exploitation avec bâti.

Dans le reste du département le phénomène concerne des secteurs où le parcellaire reste morcelé et où les reprises familiales sont, sans doute, plus importantes.

L’activité de la Safer Marche Limousin en Creuse

Évolution des rétrocessions sur 10 ans

La Safer rétrocède en moyenne autour de 1 300 ha annuellement, ce qui représente près de 35 % du marché agricole.

Sur les 5 dernières années, la Safer a maîtrisé 60 % des exploitations de plus de 50 ha, ce qui en fait un opérateur incontournable de la transmission.

Bernard Parry, président du Comité Technique de la Creuse : « Dans le département de la Creuse, la bonne prise de marché de la Safer nous permet de remplir notre principale mission qu’est l’installation – ou la réinstallation – d’agriculteurs. Pour le reste, nous arbitrons entre consolidation et restructuration. »

Orientation en faveur des installations (en surfaces, pour l’année 2014)

Avec une majorité de surfaces rétrocédées en faveur de l’installation, la Safer remplit complètement la mission qui lui est dévolue, dans le respect de la priorité définie par la profession agricole et l’État.

Les rétrocessions aux fermiers en place ont encore progressé, ce qui continue d’affirmer le rôle de médiateur foncier de la Safer.

La part des rétrocessions en faveur de la forêt a également progressé en 2014.

Enfin, la part consacrée aux biens ruraux illustre l’amorce de la diversification de la Safer en matière d’accueil de nouvelles populations.

Ces dernières années, après un fort développement des projets d’installations en diversification, les opportunités d’attributions ont, en 2014, plutôt fait la part belle aux projets d’élevage en bovin viande.

Les productions diversifiantes (maraîchage, production fromagère…), en net replis par rapport à 2013, sont néanmoins bien présentes, à hauteur de 15 %.

Les rétrocessions en productions ovines ne sont pas non plus négligeables, au regard de l’importance de ces filières sur la région.