Assurances

La réforme de la gestion des risques climatiques en agriculture : qu’est-ce qui change en 2023 ?

Le Gouvernement a publié la loi d’orientation relative à une meilleure diffusion de l’assurance récolte en agriculture

et portant réforme des outils de gestion des risques climatiques en agriculture, le 2 mars 2022. Explications…

Le Gouvernement a publié la loi d’orientation relative à une meilleure diffusion de l’assurance récolte en agriculture

et portant réforme des outils de gestion des risques climatiques en agriculture, le 2 mars 2022. Explications…

Face à l’impact croissant du changement climatique sur l’agriculture, et à la suite de différents rapports parlementaires et des travaux du Varenne de l’eau en 2021, le Gouvernement a engagé la réforme des outils de gestion des risques climatiques et publié la loi d’orientation relative à une meilleure diffusion de l’assurance récolte en agriculture et portant réforme des outils de gestion des risques climatiques en agriculture (loi n°2022-298 du 2 mars 2022).

Avant la réforme, deux dispositifs existaient pour indemniser les pertes liées aux aléas climatiques : les calamités agricoles financées par le FNGRA (Fonds national de gestion des risques en agriculture) depuis 1960 (avec une sortie progressive de certaines productions) et l’assurance récolte multirisques climatiques subventionnée par la PAC qui se développe depuis 2005.

Objectifs de la loi 2022

Pour le Gouvernement, les grands principes de loi de 2022 sont les suivants :

Amélioration de la résilience de l’agriculture face aux conséquences du changement climatique ;

Augmentation du taux de pénétration des produits assurantiels ;

Complémentarité maîtrisée des interventions des acteurs publics (État) et privés (assureurs) ;

Guichet unique pour les agriculteurs ;

Gouvernance nationale multi-acteurs garante de transparence, de mutualisation et du meilleur coût pour les agriculteurs.

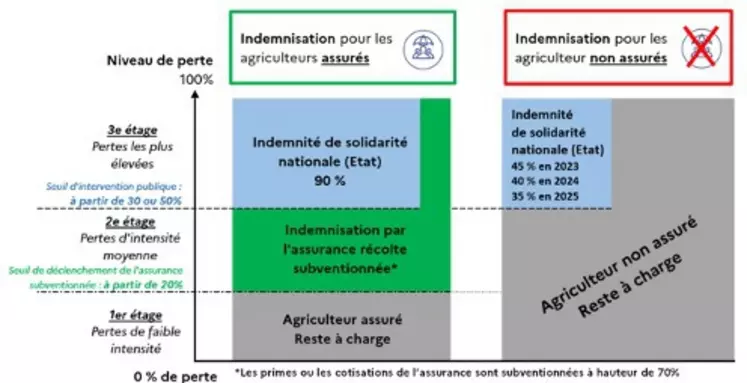

Dispositif à 3 étages

Comment cela fonctionne-t-il ? Un dispositif unique à trois « étages » de couverture des risques est mis en place.

Pour les aléas courants (1er étage), la prise en charge est assurée par l’agriculteur. Pour les aléas significatifs (2ème étage), la prise en charge incombe à l’assureur si l’agriculteur a souscrit un contrat d’assurance récolte subventionnable, sinon la prise en charge revient à l’agriculteur.

Pour les pertes exceptionnelles (3ème étage), la solidarité nationale entre en jeu avec une prise en charge entre l’État et l’assureur à des taux différents :

. si l’agriculteur est assuré : 100% d’indemnisation (l’État indemnisera 90% de ce 3ème étage et les assureurs 10%),

. si l’agriculteur n’est pas assuré : 45% d’indemnisation par l’État en 2023, puis 40% en 2024 et 35% en 2025.

Seuil de déclenchement des pertes

Après de longues négociations sur l’équilibre budgétaire de la réforme, la FNSEA et ses associations spécialisées ont obtenu du Gouvernement que les seuils de déclenchement des pertes soient les suivants :

Seuil de déclenchement de l’assurance subventionnée : 20% pour toutes les productions éligibles,

Seuil de déclenchement de l’intervention publique :

. 50% pour les grandes cultures (dont cultures industrielles et semences), la viticulture (vignes à raisin de cuve et à raisin de table) et les légumes (légumes pour l’industrie, le marché frais et les semences),

. 30% pour l’arboriculture et les prairies,

. 30% pour les autres productions pour l’instant non concernées par l’assurance subventionnée (petits fruits, plantes à parfum aromatiques et médicinales, horticulture, pépinières).

L’assurance multirisques climatique

des récoltes : quelles sont les échéances ?

Pour bénéficier de l’indemnisation par l’assurance récolte (2ème étage), il est nécessaire de souscrire une assurance multirisque climatique couvrant les récoltes de l’année visée.

Avant de démarrer les productions de la campagne 2023, les agriculteurs doivent choisir de s’assurer ou non. La date limite varie en fonction des assureurs et des productions : aux alentours de fin janvier pour les grandes cultures et de fin mars pour la viticulture et les prairies (avec une tolérance sur les délais pour cette première année).

Après cette échéance, les agriculteurs seront considérés comme non assurés pour la campagne 2023. La décision de s’assurer ou non sera alors reportée à la campagne 2024.

Depuis la campagne 2023, tous les contrats d’assurance multirisque climatique éligibles sont subventionnés à 70% par la PAC et par le FNGRA.

Pour bénéficier de l’aide à l’assurance récolte, un exploitant doit :

. Avoir souscrit un contrat auprès d’une entreprise d’assurance s’étant engagée à respecter le cahier des charges fixé par le ministère ;

. Avoir fait la demande d’aide dans le formulaire de demande d’aide du dossier PAC (case à cocher) avant le 15 mai ;

. Avoir acquitté la totalité de la prime d’assurance afférente au contrat avant le 31 octobre ;

. Avoir transmis à l’administration un formulaire de déclaration de contrat avant le 30 novembre.