FISCALITÉ. Êtes-vous éligible au crédit d'impôt « Glyphosate » ?

Certains éleveurs corréziens n'ont pas demandé le crédit d'impôt « sortie du glyphosate » en 2021 alors qu'ils en avaient le droit. Il est toujours temps de rectifier le tir.

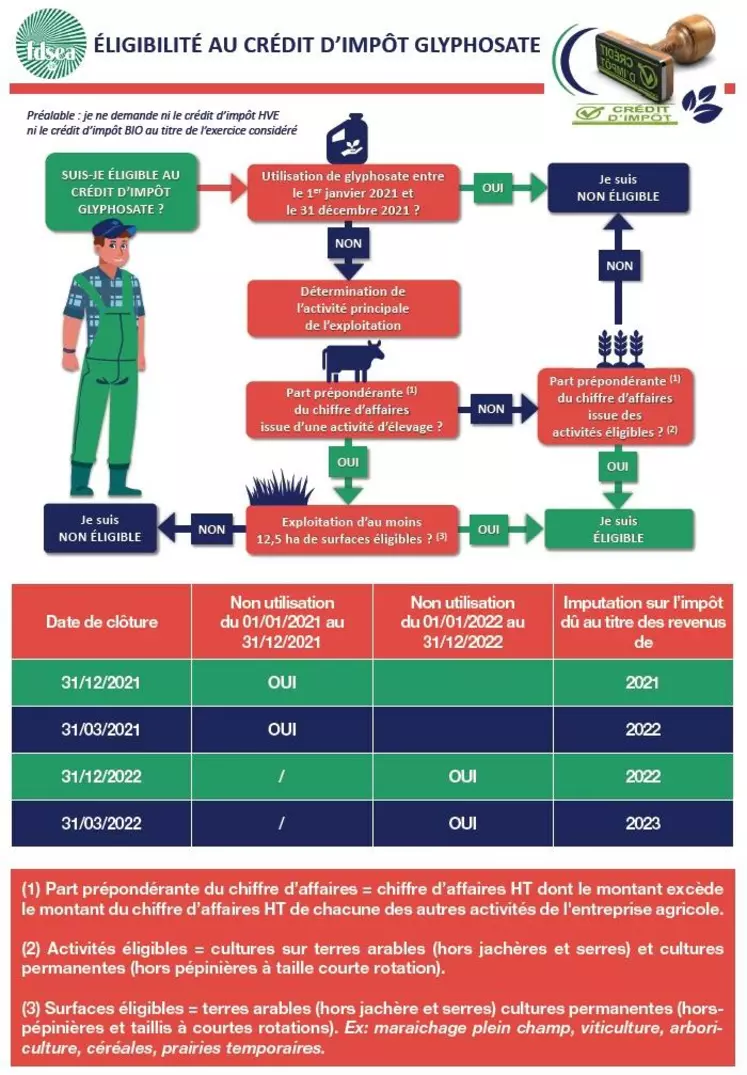

Ce crédit d'impôt d'un montant de 2500 EUR (avec transparence Gaec) s'applique aux exploitants agricoles qui n'ont pas utilisé de glyphosate sur la période allant du 1er janvier au 31 décembre 2021. Il n'est nullement fait état de la nécessité d'en avoir fait un usage passé. Il est applicable jusqu'à 2 fois, en 2021 et en 2022. Il n'est pas cumulable avec le crédit d'impôt HVE ou bio au titre d'une même année, mais le cumul avec les aides au maintien ou à la conversion bio est possible. Le même dispositif sera prolongé au titre de l'année 2022

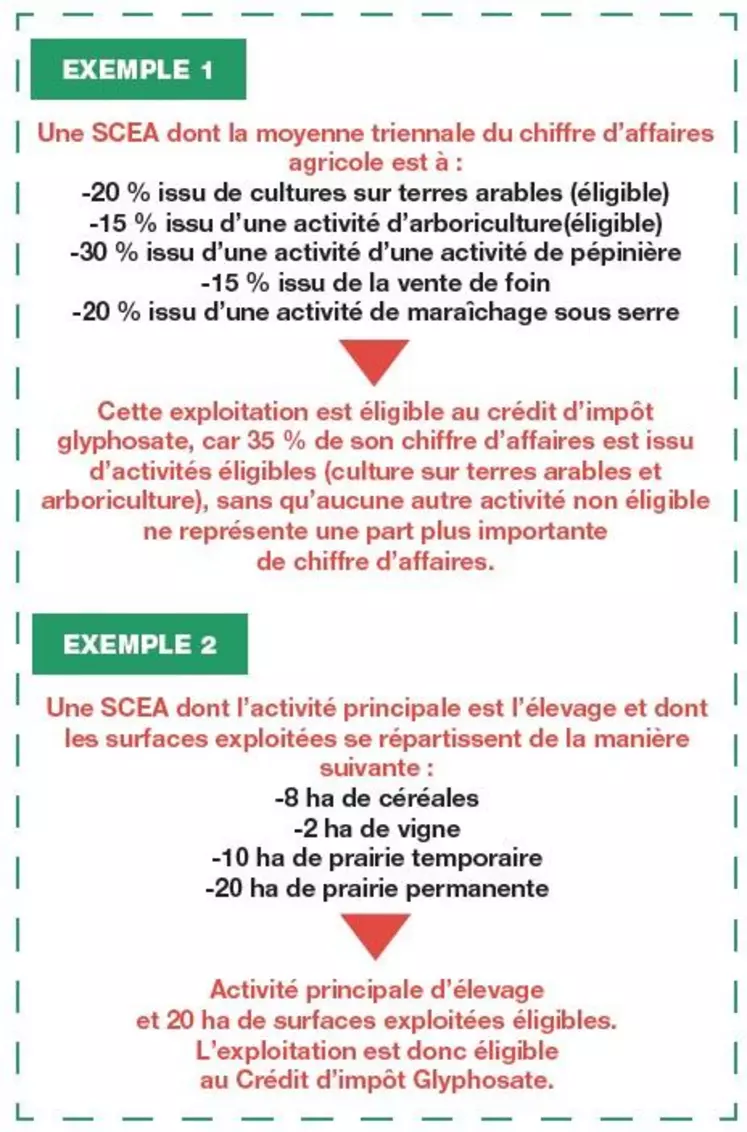

Si l'exploitation exerce dans le secteur végétal, il faut que le chiffre d'affaires du ou des activités éligibles (voir encadrés) soit supérieur à tout autre chiffre d'affaires issu d'une activité inéligible. On parle bien d'activité « principale » et non d'activité « majoritaire».

Pour les éleveurs, c'est-à-dire pour les exploitants dont l'acDate tivité principale est l'élevage (selon les mêmes critères que ci-dessus), il est exigé une « part significative » d'activité dans les secteurs éligibles. Cette « part significative » est appréciée par l'exploitation d'au moins 12,5 ha de terres arables au sens de la PAC (par associé pour les GAEC).

Modalités déclaratives

Dans l'hypothèse d'une comptabilité calée sur l'année civile, le crédit d'impôt s'imputera sur l'impôt dû au titre de l'exercice clos le 31 décembre. Dans l'hypothèse d'une clôture en cours d'année, le crédit d'impôt est imputé sur l'impôt dû au titre de l'exercice clos au cours duquel le fait générateur est intervenu. Autrement dit, pour une clôture au 31/03/2021, le crédit d'impôt glyphosate 2021 s'imputera sur l'impôt dû au titre de l'exercice clos le 31/03/2022, et sera donc à déclarer sur la liasse fiscale déposée au plus tard mi-mai 2023.

Il n'est pas trop tard pour demander

Bien que le délai de dépôt des liasses fiscales relatives aux exercices clos en 2021 soit dépassé, une déclaration rectificative sera toujours possible à partir du mois d'août 2022. Le formulaire 2069 - RCI, à joindre à la liasse BA, devra simplement être renvoyé avec le montant du crédit d'impôt glyphosate demandé. Le deuxième formulaire sur lequel apparaît le crédit d'impôt glyphosate est la déclaration de revenu personnel de l'exploitant, relative à ses revenus professionnels non-salariés (formulaire 2042 C-PRO) : la case 8WG est à renseigner.