Impôts 2025 : comment les agriculteurs peuvent-ils bénéficier du crédit d’impôt remplacement pour congé ?

Le dispositif de crédit d’impôt remplacement pour les agriculteurs a été renforcé et reconduit par la loi de finances pour 2025. Comment les chefs d’exploitation peuvent-ils en bénéficier ?

Le dispositif de crédit d’impôt remplacement pour les agriculteurs a été renforcé et reconduit par la loi de finances pour 2025. Comment les chefs d’exploitation peuvent-ils en bénéficier ?

- Qui peut bénéficier du crédit d’impôt remplacement pour congé ?

- Quel remplacement est couvert par le crédit d’impôt ?

- Quel est le montant du crédit d’impôt remplacement ?

- Quelles sont les formalités à remplir pour bénéficier du crédit d’impôt remplacement ?

- Comment ventiler le crédit d’impôt pour congés et pour formation ?

Le crédit d’impôt au titre des dépenses de remplacement pour congé a été prolongé jusqu’en 2027 par la loi de finances 2025. Plus de 20 000 agriculteurs profitent de cet avantage chaque année pour un volume de 1,5 million d’heures de remplacement.

Il permet à un exploitant agricole qui s’absente, de couvrir, durant 17 jours maximum par an (14 jours avant 2024), 60 % de ses frais d’un remplaçant. Ce crédit d’impôt s’applique aussi aux remplacements pour cause de formation ou de maladie, à un taux plus avantageux : 80 %.

Lire aussi : Services de remplacement : permettre aux agriculteurs et agricultrices de s’absenter plus sereinement

Qui peut bénéficier du crédit d’impôt remplacement pour congé ?

Ont accès au dispositif les agriculteurs imposés aux bénéfices agricoles (micro-BA ou réel), à condition que leur activité agricole nécessite une présence quotidienne à la ferme. Si en élevage cela paraît évident, il reste quand même ouvert à d’autres productions sur justificatif d’un calendrier des travaux de production.

En société (EARL, SCEA, GFA exploitant), si plusieurs associés exploitants revendiquent ce dispositif, le crédit d’impôt est divisé à proportion des droits qu’ils détiennent. Du fait du principe de transparence, en Gaec, il est multiplié par le nombre d’associés dans la limite de quatre.

Lire aussi : Agriculteurs, faites-vous remplacer, le crédit d’impôt est renforcé

Quel remplacement est couvert par le crédit d’impôt ?

Afin de soutenir l’emploi, le crédit d’impôt ne peut couvrir que l’emploi d’un saisonnier. Le remplacement par un associé de la société ou du groupement n’est donc pas éligible au crédit d’impôt.

Ce salarié peut être un employé occasionnel de la ferme, un agriculteur voisin qui est pour l’occasion salarié, ou un ouvrier agricole mis à disposition par un tiers, comme un service de remplacement ou une coopérative. Selon Michel Irumé, éleveur de chèvres à Larribar-Sorhapuru (64), « il est compliqué de laisser sereinement son troupeau à un inconnu. Il est préférable de faire réciproquement connaissance avant : l’exploitant, le salarié et les animaux ». Dans son cas, son remplaçant, Anthony Plantard est un salarié qu’il partage (environ un quart-temps) toute l’année avec d’autres éleveurs du secteur.

Témoignage : « Ma laiterie m’aide à salarier un remplaçant pour prendre des congés »

Quel est le montant du crédit d’impôt remplacement ?

Le montant du crédit s’élève à 60 % des dépenses engagées par l’agriculteur pour assurer le remplacement, c’est-à-dire des salaires (avec charges patronales et salariales obligatoires). Le taux est de 80% pour les remplacements en cas de formation ou maladie. Pour son calcul, le coût d’une journée de remplacement est plafonné à quarante-deux fois le taux horaire du minimum garanti, en vigueur au 31 décembre de l’année au titre de laquelle le crédit d’impôt est demandé ; soit 4,22 euros depuis le 1er novembre 2024. Ainsi, le crédit d’impôt couvre au maximum 106,34 €/jour, ce qui correspond à 5 heures/jour de rémunération avec les charges. « À ce tarif, je limite les tâches du remplaçant à l’alimentation et la traite. Le reste attend mon retour », témoigne Michel Irumé.

Cet avantage est inclus dans les aides de minimis (plafond de 50 000 € sur 5 ans).

S’agissant d’un crédit d’impôt et non d’une déduction, si le montant d’impôt dû par le contribuable était inférieur au montant du crédit, l’administration fiscale lui en serait redevable.

Lire aussi : Deux laiteries basques donnent des vacances à leurs éleveurs

Quelles sont les formalités à remplir pour bénéficier du crédit d’impôt remplacement ?

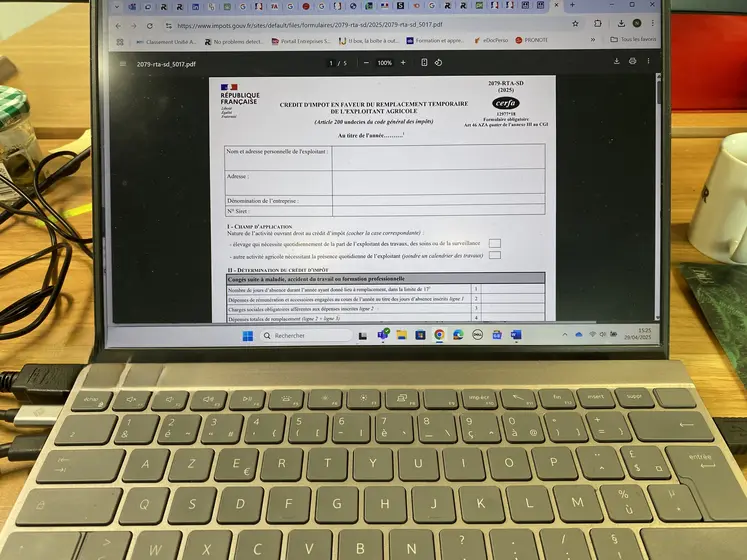

Pour bénéficier du crédit d’impôt remplacement, l’agriculteur souscrit une déclaration spécifique (formulaire n° 2079-RTA-SD), jointe à sa déclaration annuelle de résultats pour ceux qui y sont soumis ou à leur déclaration de revenus de l’année au titre de laquelle le bénéfice du crédit d’impôt est demandé, pour les autres.

Lire aussi : Service de remplacement : « Pouvoir être remplacé permet de prendre le temps de se former »

Comment ventiler le crédit d’impôt pour congés et pour formation ?

Dans le cas concret d’Émilie, éleveuse. En 2024, elle s’est fait remplacer 21 jours dont 9 jours pour assister à une formation professionnelle. Puisque le crédit d’impôt couvre au maximum 17 jours, elle va ventiler son crédit d’impôt de la manière suivante :

- 9 jours de formation professionnelle au taux de 80 % ;

- 8 (17-9) jours au taux de 60 %.

4 jours ne seront pas couverts par le crédit d’impôt et resteront intégralement à sa charge.

Pour aller plus loin : bulletin officiel des finances publiques