Un potentiel de baisse limité des coûts matières en aliment porc

Les cours des céréales devraient se maintenir sur les niveaux actuels. Seul le prix du soja dispose d’un potentiel de baisse encore significatif.

Les cours des céréales devraient se maintenir sur les niveaux actuels. Seul le prix du soja dispose d’un potentiel de baisse encore significatif.

La confrontation de plusieurs facteurs d’influence conduit à une certaine stabilité des cours des céréales sur le marché européen.

Lire aussi : Aliment porc : vers une stabilisation des prix à un niveau élevé

Au regard du contexte géopolitique et des nombreuses incertitudes quant à l’évolution des relations commerciales actuelles, ils ne devraient plus beaucoup reculer sur les marchés européens et français à court terme. De plus, les hausses enregistrées depuis 2020 ont déjà en grande partie été corrigées, ce qui limite le potentiel de baisse du blé et du maïs.

En début de campagne, les cours du blé ont baissé sur les marchés malgré des résultats très décevants en Europe, premier bassin de production mondial. Avec 123 millions de tonnes (Mt) récoltées, l’Union européenne enregistre un recul de 9 % par rapport à la moyenne 2019-2023. Les cours du blé se sont malgré tout repliés sur le marché européen grâce à un bilan mondial correct (795 Mt contre 790 Mt en 2023) et une activité à l’export pénalisée par la concurrence des origines mer Noire et des disponibilités moindres chez les principaux exportateurs européens. Plusieurs facteurs vont participer au maintien des prix du blé sur les niveaux actuels. La demande est attendue une nouvelle fois supérieure à l’offre sur cette campagne, ce qui implique la contraction des stocks de fin de campagne. De plus, la mise en place de systèmes de quotas et/ou prix planchers sur les exportations russes et ukrainiennes de céréales entraînera une possible réduction de l’écart de compétitivité avec les blés européens, sur les prix et les volumes. Par ailleurs, les volumes disponibles à l’export pour ces deux origines sont en retrait par rapport à 2023, avec une production s’élevant à 104 Mt contre 114,5 Mt en 2023. Dernièrement, le renforcement du dollar qui a suivi l’élection de Donald Trump a soutenu les cours européens, bien que de portée finalement limitée. Enfin, la baisse de l’offre en Europe est évidemment un élément de soutien sur cette campagne.

Du côté du maïs, les récoltes sont correctes, bien qu’en léger retrait par rapport à 2023 (1 218 Mt contre 1 230 Mt en 2023). Environ 15 % de la production est encore dans les champs, principalement en Amérique du Sud. Les prévisions pour les récoltes brésiliennes et argentines, attendues à partir de 2025, sont bonnes : 127 Mt pour le Brésil et 50 Mt pour l’Argentine contre respectivement 122 Mt et 50 Mt en 2023. Sur le marché américain, les cours du maïs sont restés soutenus sous l’effet d’une activité à l’export exceptionnellement dynamique. Le Mexique, premier acheteur de maïs américain, a importé massivement pour sécuriser ses approvisionnements et profiter des accords commerciaux actuels. Sur la campagne 2024-2025, la demande devrait se stabiliser par rapport à 2023 (+ 0,2 %) mais rester supérieure à l’offre. La consommation de maïs pour l’alimentation animale est attendue en progrès pour compenser la baisse de l’offre en blé, de façon modérée compte tenu de la très bonne compétitivité-prix de l’orge et du tourteau de soja.

Un bilan global excédentaire pour les oléagineux

La récolte mondiale de soja est attendue à 427 Mt sur cette campagne soit une hausse de 16 % par rapport à la moyenne 2019-2023. À ce jour, seule la récolte américaine est réalisée, représentant 30 % de la production mondiale, avec une production record de 121 Mt. Les perspectives pour le Brésil et l’Argentine sont très bonnes avec respectivement 169 Mt et 52 Mt contre 143 Mt et 42 Mt en moyenne sur 2019-2023. Pour la troisième année consécutive, le bilan est attendu excédentaire pour le soja, avec un surplus d’offre de 25 Mt sur cette campagne ce qui pèse sur les cours. De plus, l’activité de trituration est très dynamique aux États-Unis, portée par la demande en huile de soja pour le secteur des biocarburants. Cela alimente les volumes de tourteaux disponibles et tire les prix à la baisse.

Bonne récolte mondiale de colza

La récolte mondiale de colza est correcte, avec 87 Mt produites contre 90 Mt en 2023. Comme pour les céréales, les principaux producteurs européens que sont la France et l’Allemagne ont vu leurs volumes produits reculer, impactant à la baisse la production de l’Union européenne (17,4 Mt contre 20 Mt en 2023). La récolte canadienne de canola est dans la moyenne, avec 20 Mt récoltées. Au regard de ces éléments et de la tendance baissière des prix du soja qui s’observe depuis plusieurs mois, les cours de la graine et du tourteau devraient poursuivre leur recul au cours du premier semestre 2025. Pour ce qui est des tourteaux de colza, les prix devraient en revanche rester assez volatils. Le marché du colza dépend de nombreux facteurs dont le secteur des biocarburants pour lequel nous manquons de visibilité à court terme.

Léa Dulon, les.dulon@ifip.asso.fr

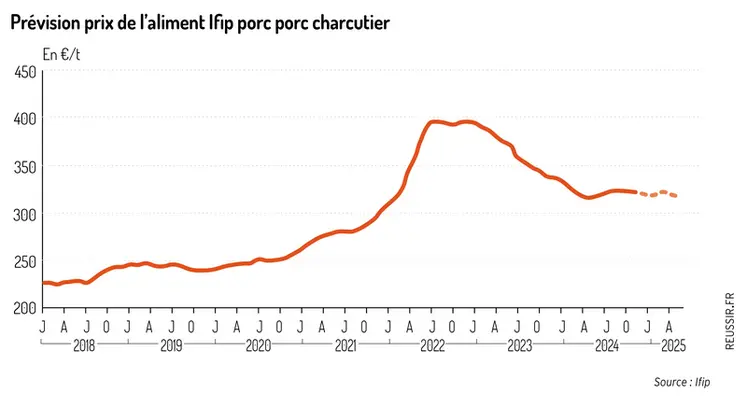

Un prix d’aliment français encore élevé

Le mouvement de stabilisation des prix de l’aliment observé depuis quelques mois devrait se poursuivre à très court terme.

En 2023 et sur le premier semestre 2024, l’écart entre le coût des matières premières et l’aliment Ifip porc charcutier est resté élevé, en hausse de 85 % par rapport à la moyenne 2016-2019. Cet écart regroupe le coût fabricant (coûts de transformation, de R & D, de mise en marché, de transport-logistique) et la marge du fabricant. Le prix de l’aliment en France a en moyenne moins reculé qu’ailleurs dans l’Union européenne par rapport à 2023 mais reste compétitif. Sur les dix premiers mois de 2024 l’aliment Ifip porc charcutier atteignait 323 euros la tonne en moyenne, contre 291 euros la tonne en Allemagne, 339 euros la tonne en Espagne, 364 euros la tonne aux Pays Bas et 298 euros la tonne au Danemark. Le coût fabricant français devrait se maintenir à un niveau élevé à court terme. En effet, au-delà de l’instabilité de la situation géopolitique, les perspectives pour l’élevage européen et français ne laissent pas envisager de reprise de la demande en aliment. La Coopération agricole prévoit une contraction de la demande d’aliment toutes espèces de 5 % d’ici 2030 (-15 % pour le porc). On suppose que les fabricants industriels devraient ainsi maintenir des niveaux de marge supérieurs à la moyenne pour sécuriser leurs revenus. Le potentiel de baisse limité du coût global des matières premières et le maintien du coût fabricant sur les niveaux actuels devraient conduire à une stabilisation du prix de l’aliment Ifip sur le premier semestre 2025.

L. D.