Pourquoi le volailler LDC fait la course en tête

À partir d’un abattoir régional originellement dédié à la grande distribution, les dirigeants successifs de LDC ont patiemment construit un groupe agroalimentaire international, ancré solidement sur ses bases françaises.

À partir d’un abattoir régional originellement dédié à la grande distribution, les dirigeants successifs de LDC ont patiemment construit un groupe agroalimentaire international, ancré solidement sur ses bases françaises.

Rien ne semble affecter la sérénité des dirigeants du groupe LDC. Fin mai dernier, à la fin de la présentation des résultats annuels, la voix du PDG Denis Lambert est restée imperturbable pour annoncer un recul de 7 % du chiffre d’affaires global du groupe entre mi-mars et fin avril. Sans s’en alarmer, le leader français et européen de la volaille poursuit imperturbablement sa route vers le cap qu’il s’est fixé depuis longtemps.

Des mix-produits et mix-clients bien répartis

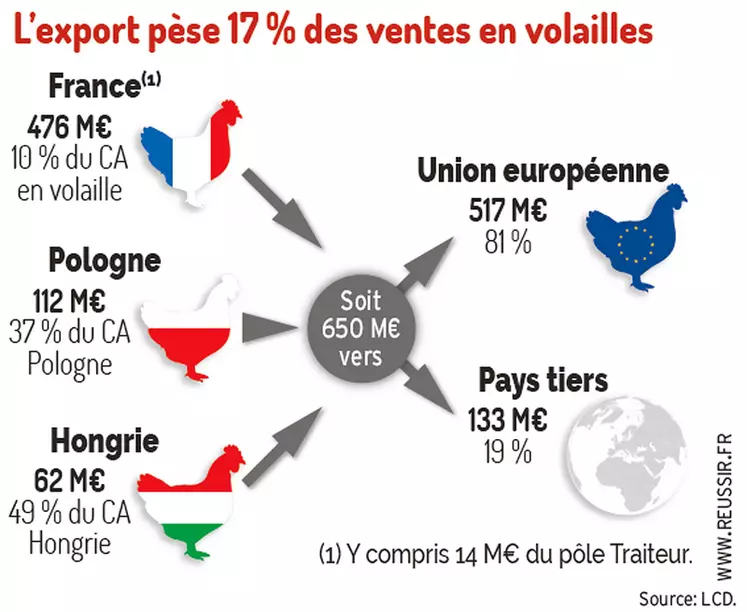

Sa ligne de conduite est de fournir des produits alimentaires à base de volailles (mais pas que) dans tous les réseaux – avec un mix-clients réparti entre distribution alimentaire, restauration hors foyer, industriels de l’alimentaire – sous toutes les formes – le mix-produits complet, de la pièce entière au plat cuisiné – avec des marques fortes (Le Gaulois, Maitre Coq, Loué, Poule et Toque, Marie, Traditions d’Asie…), pour toutes les occasions (du quotidien au festif) et pour tous les consommateurs des pays où le groupe est implanté (Espagne, Pologne, Belgique, Hongrie).

Rien qu’en GMS, il propose un catalogue de presque 2 000 références. En multipliant produits et clients, LDC a acquis une capacité collective de résistance aux aléas conjoncturels et sectoriels, à l’exception de la Covidose qui a engendré une crise brutale de la demande presque partout. Raillé autrefois par des concurrents pour « faire de l’épicerie », le groupe LDC a su faire preuve de bien plus de résilience que ces mastodontes disparus ou en partie rachetés par l’épicier. LDC le doit sans doute à son organisation décentralisée.

Être en perpétuelle croissance externe

Si le modèle arrive à être rentable malgré sa diversité, c’est qu’il est constitué d’une myriade d’entités économiques autonomes, plutôt que d’un petit nombre de grosses structures à décision centralisée, plus lentes à réagir et plus difficiles à manœuvrer. Ces PME autonomes et parfois concurrentes doivent être performantes individuellement.

L’organisation en toile d’araignée est quasi-inscrite dans les gènes du groupe, fondé en 1968 par le rapprochement de deux entreprises complémentaires de 90 personnes, pilotées par trois familles qui mettaient les mains dans le cambouis : les Lambert dans la Sarthe et les Dodard et Chancereul dans la Mayenne. Elles ont été rejointes par d’autres entrepreneurs (les Guillet en 1989, les Huttepain en 2001), devenus actionnaires d’un groupe côté en bourse, mais toujours familial. Elles avaient compris que l’union sans l’absorption de l’un par l’autre allait faire leur force pour fournir les GMS, alors en pleine explosion.

Depuis les années 80, les dirigeants n’ont cessé d’acquérir des concurrents, apportant à chaque fois une valeur ajoutée par les différences qui leur manquaient : une marque forte, un savoir-faire reconnu, une part de marché nouvelle ou complémentaire, du personnel motivé sur lequel s’appuyer pour booster l’activité. Et ainsi de suite.

Sortir de sa zone de confort

Chez LDC, on n’aime pas beaucoup acquérir ce qu’on fait déjà soit, si ce n’est pour empêcher un concurrent de venir sur ses plates-bandes. La reprise très probable de Ronsard en est l’exemple. Le leader français tient à tenir ses concurrents européens à distance sur son propre terrain de chasse national.

Une autre des caractéristiques du groupe LDC est d’avoir réussi à trouver le bon dosage entre une gestion prudente de ses acquis français – qu’il continue à renforcer par sa stratégie de reconquête de la « viande minerai » fournie en RHD et Industrie – et la prise de risque à l’international ou sur des métiers parallèles comme le traiteur (rachat majeur de Marie en 2009). Ce sont les relais de croissance du groupe hors de l’univers de plus en plus étriqué de la volaille française.

Le rêve chinois de la fin des années 90 et l’aventure espagnole du début des années 2000 ont laissé place à l’expansion en Pologne dès 2000 et en Hongrie depuis 2018. Le modèle est adapté au contexte local avec le lancement de nombreux produits innovants. S’ils ne sont pas tous couronnés de succès, force est de constater que le groupe a rarement été en retard pour coller aux attentes des consommateurs épris de service, de facilité et aussi de prix.

Maîtriser tous les coûts

C’est pour proposer un juste prix au consommateur que LDC a fait le choix de s’impliquer fortement dans l’amont en 2001 lors de la fusion avec le groupe Huttepain, et de vendre une volaille d’origine française, sauf sur certains produits concurrentiels (panés par exemple). Cette stratégie est dans la logique de la chasse au surcoût, même le plus faible. Dans le métier de la viande, réputé procurer des marges très étroites, le volume peut faire gagner ou perdre beaucoup si on maîtrise plus ou moins bien ses coûts.

On pourrait s’offusquer qu’un groupe détienne un quasi-monopole dans certains secteurs (dinde et canard notamment) et l’accuser de capter la valeur ajoutée à son profit. Mais en réalité, c’est plutôt le résultat des faiblesses de ses concurrents et le constat d’une relation gagnant-gagnant qui s’est instaurée au fil des ans avec l’amont. En revanche, quand une production connaît une grave crise, il est indispensable que le groupe assume sa part de responsabilité vis-à-vis de son amont. Ce qui veut dire accompagner ses partenaires pour rester soudés sur le long terme, tant que les intérêts convergent. Ce fut le cas avec l’affaire Doux voici cinq ans. Gageons que cela continue avec les soubresauts de la crise de la Covid.

Impact Covid-19 : moins 7 % en un mois et demi

Entre la chute des ventes de 40 % pour la restauration et l’export (40 % des activités totales) et la hausse de 15 % pour la GMS (60 % des activités), la baisse du chiffre d’affaires global n’a été que de 7 % de mi-mars à fin avril. Grâce à l’agilité du personnel d’une cinquantaine de sites, les livraisons à la GMS ont augmenté en mars et avril de 10 à 20 % pour des demandes à + 30 %. Les ventes ont aussi été très contrastées selon les produits : en hausse œufs, label et découpe, conserve, pizza ; en baisse snacking, plats cuisinés, pintade, canard, pigeonneau. Quatre sites spécialisés RHD ont été mis en activité partielle et les sites de spécialités ont vu la demande chuter de 50 à 80 %.