Marchés

Très bon début de campagne pour les blés UE et US

« Les exportations de blé tendre français vers l’UE sur 2013/2014 sont estimées en recul de 100.000 t à 6,94 Mt, notamment du fait d’une plus grande concurrence des États membres de l’Est sur l’Italie, mais celles vers les pays tiers sont maintenues à 11,2 Mt », a avancé Olivia Lelamer, chef de l’unité Grandes cultures chez FranceAgriMer (FAM), lors du point Céréales du 13 novembre.

Sur les quatre premiers mois de la campagne 2013/2014, la France a exporté 3,2 Mt de blé tendre vers les pays tiers, contre 2,8 Mt sur la même période l’année dernière. Au 8 novembre, elle avait notamment chargé 1,9 Mt vers l’Algérie, 150.000 t vers Cuba, 120.000 t vers l’Arabie saoudite et 115.000 t vers la Chine. Par ailleurs, les origines hexagonales ont été retenues pour la première fois depuis le début de la campagne dans le cadre d’un appel d’offres égyptien (du 13 novembre) pour 180.000 t, la Roumanie remportant les 60.000 t restantes. « Alors que l’on assiste à une nette décélération des exportations de la mer Noire, la demande pour le blé européen est toujours aussi impressionnante », juge FranceAgriMer.

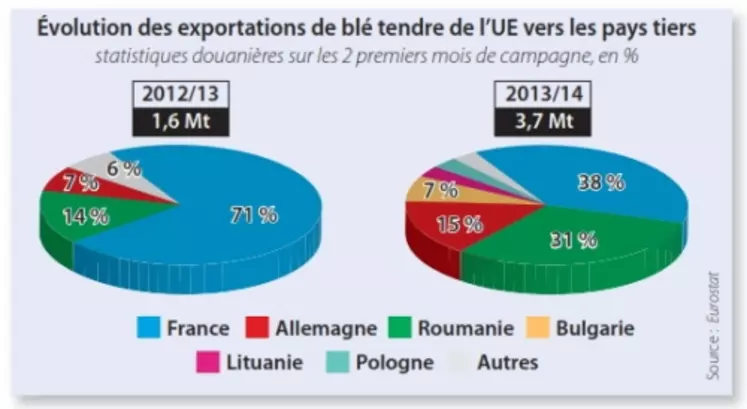

Au niveau de l’UE, les exportations vers les pays tiers sur les deux premiers mois de la campagne ont augmenté de 127 %, de 1,6 Mt en 2012/2013 à 3,7 Mt. L’essor des chargements s’explique en partie par l’avènement de la Roumanie, avec des exportations s’affichant à 1,16 Mt, « grâce aux appels d’offres remportés sur l’Égypte ».

Forte demande chinoise et brésilienne pour le blé US

Outre-Atlantique, les exportations de blé US se sont intensifiées. « Et ce, d’autant plus que, à l’inverse du blé meunier mer Noire, le SRW n’a enregistré qu’une hausse modérée, avance FAM. Le stock final du bilan Blé américain est donc révisé, mois après mois, à la baisse. » La donne a été changée par une forte demande chinoise pour du SRW (3,4 Mt au 31 octobre, contre 400.000 t en 2012 sur la même période) et brésilienne pour du HRW (2,6 Mt contre zéro l’an passé).

L’arrivée surprise du Brésil découle d’un disponible exportable argentin, sa principale source, qui s’annonce réduit. La récolte 2013/2014 est estimée à 11 Mt par l’USDA et 10,5 Mt par le ministère de l’Agriculture argentin. « Elle serait un peu supérieure à celle de 2012/2013, mais la faiblesse du stock initial ne permettrait pas de dégager plus de 4,5 Mt à l’exportation (11 Mt en moyenne sur les campagnes 2010/2011 et 2011/2012 ». Cela a conduit le Brésil à faire appel à des fournisseurs alternatifs, hors des pays Mercosur. « Les États-Unis, en particulier, et le Canada sont, pour l’heure, les principaux bénéficiaires » de ces quotas supplémentaires à droit nul.