Marché du blé dur

Stock mondial de blé dur étoffé mais sole réduite pour 2019

Les disponibilités au Canada, aux États-Unis et dans l’UE empêchent les prix du blé dur de grimper sur la campagne 2018/2019, malgré des superficies en repli.

Les disponibilités au Canada, aux États-Unis et dans l’UE empêchent les prix du blé dur de grimper sur la campagne 2018/2019, malgré des superficies en repli.

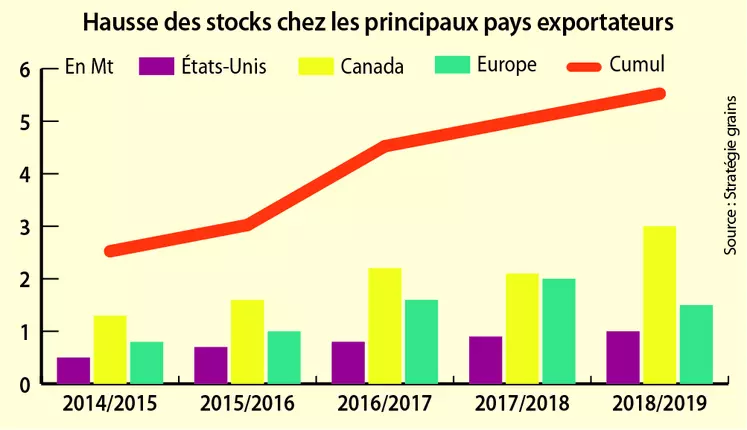

Les prix du blé dur ne vont pas forcément évoluer de manière significative d’ici à juillet. En revanche, lorsque les stocks vont être épurés et que les récoltes se seront matérialisées, tout peut arriver […] Les prix sont excessivement bas, il n’y a pas de raison qu’ils baissent énormément », s’est exprimé Stéphane Saint-Jean, trader chez Durum, lors de la journée Blé dur organisée par Arvalis, le 5 février à Tours. La raison de cette analyse : des réserves abondantes dans les pays exportateurs, pesant sur le marché, mais contrebalancées par des surfaces dans le monde en repli. Selon Stratégie Grains, les stocks de blé dur de fin de campagne 2018/2019 au sein des principaux exportateurs (États-Unis, Canada et UE) atteindraient 5,5 Mt, un niveau très élevé, juge Stéphane Saint-Jean (cf. graphique). Ceci en raison d’une production mondiale à un peu plus de 38 Mt, contre moins de 37 Mt l’an dernier (données croisées par Durum et le Conseil international des céréales). Autre élément baissier : l’effritement de la consommation vénézuélienne, suite aux troubles politico-économiques que subit le pays, gros importateur mondial. « Les bateaux au départ du Mexique, du Canada et des États-Unis et à destination du Venezuela sont bloqués dans les ports », alerte Stéphane Saint-Jean. Du côté des éléments de soutien au marché : les surfaces dans les quatre plus importants pays exportateurs (Mexique, États-Unis, Canada, UE) devraient reculer de 1 Mha environ entre 2018/2019 et 2019/2020, pour tomber à 5 Mha, indique Stéphane Saint-Jean. Ceci en raison de prix moins rémunérateurs ces derniers temps pour les producteurs locaux. Ainsi, le cas français n’est pas isolé.

Un ratio stocks/consommation français en repli

Le marché du blé dur français souffre d’une baisse des volumes et de la qualité, cette année. Stratégie Grains estime pour la campagne 2018/2019 un ratio stock/consommation à 14,9 %, contre 19,7 % l’an dernier. De son côté, Arvalis confirme la baisse des surfaces hexagonales de 25 % entre 2017 et 2018, à 0,268 Mha. Ces éléments n’ont pas suffi à faire grimper de manière significative les prix hexagonaux. Mais Stéphane Saint-Jean croit encore en la rentabilité du blé dur : « le contexte est défavorable depuis deux à trois ans, mais sur les quinze dernières années, le blé dur est rentable, atteignant en moyenne 225-230 €/t départ ferme ». Le trader rappelle que des débouchés s’ouvrent aux origines françaises : « l’Italie priorise les origines UE, notamment en raison des blés dur traités au glyphosate avant récolte au Canada, qui pose problème ». Et ajoute que si l’Algérie s’est montrée discrète durant la campagne actuelle, « elle pourrait revenir aux achats en été ».