Reprise après une lourde chute des prix

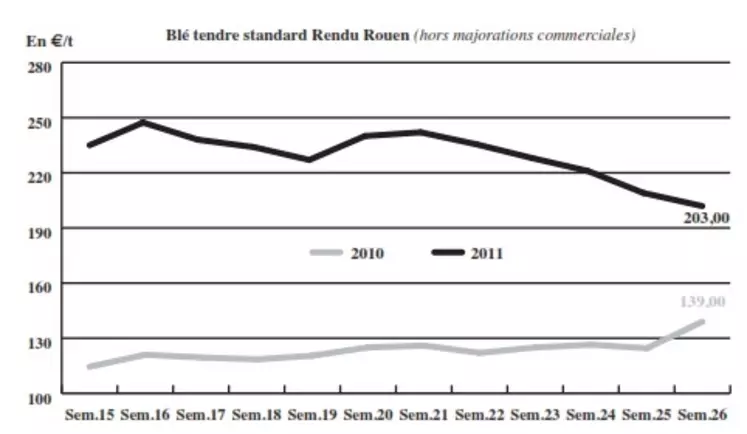

BLÉ TENDRE : marché baissier sur la semaine, éteint en affaires

Sur la semaine, les cours du blé tendre français ont bien reculé. Même si, la tendance s’est inversée en son début, de nombreux facteurs baissiers ont fait chuter les cours jusqu’à vendredi. La situation en Grèce et l’attente du plan de sauvetage de l’UE ont inquiété les marchés financiers qui ont répercuté leurs craintes sur les marchés agricoles. Les pluies en Europe continuent de soulager les opérateurs et le retour de la Russie sur le marché mondial prévu au 1er juillet est aussi un facteur de détente des prix. Néanmoins, l’USDA a rapporté une dégradation des cultures lundi soir, faisant réagir le marché à la hausse. Celle-ci a été entretenue par la validation du plan de sauvetage de la Grèce qui a ramené un peu d’optimisme sur les places financières. Sur le marché mondial, la demande reste présente avec les achats de l’Egypte pour une livraison de 240.000 t dont 60.000 t d’origine française et du Japon pour 104.000 t de blé fourrager. A noter, le tender de la Corée du Sud pour 220.000 t de blé fourrager. Côté français, le marché physique est très calme. Plus les moissons approchent, plus les opérateurs sont réticents à se positionner.

BLÉ DUR : tour d’horizon des récoltes

Le marché en blé dur est très calme cette semaine. Les opérateurs sont dans l’attente des récoltes en Amérique du Nord. En France, la récolte a débuté dans le sud-est, elle s’avére moindre quantitativement qu’en 2010, mais de bonne qualité. On notera qu’en Espagne 50 % de la récolte serait considéré de qualité convenable, et 50 % de qualité médiocre. A noter que le FOB Séville se situe ce mercredi à 340 €/tonne. En Italie, la récolte est importante, avec 3,3 Mt.

En Grèce, la qualité ne serait pas très bonne avec 55% de grains vitreux et 11,5 % de protéines (le FOB Grèce se situe ce mercredi à 285 €/t).

MAÏS : Dans l’attente de l’USDA

En maïs, les prix sont en hausse sur la période, comme en blé, la tendance s’est inversée depuis lundi et a ainsi pu effacer ses pertes de la semaine précédente. L’amidonnerie tire effectivement les prix sur le nord de l’Union européenne. Les fabricants d’aliments du bétail sont de leur côté aux achats sur les minimas de formulation et sur la période de soudure. Néanmoins, peu de demande a été enregistrée sur la prochaine récolte. L’offre est également fortement restreinte sur ce marché.

Sur le marché mondial, les pays du Maghreb ont nourri les exportations françaises par une très bonne demande. En France, le maïs profite d’un climat favorable. Les cultures ont quinze jours d’avance sur l’ensemble des bassins de productions du pays.

Le rapport hebdomadaire du ministère américain à l’Agriculture fait état d’une dégradation des cultures de maïs due à des pluies et des chutes de grêle sur le Midwest. A la date du 26 juin, 68 % des maïs seulement sont considérés “bons” à “excellents”, contre 70 % la semaine précédente. La montée des températures dans le Midwest, où le soja et le maïs viennent juste d’être semés, est considéré également comme un bon support pour les prix. Le marché est à ce jour dans l’attente de deux rapports importants du ministère américain à l’Agriculture : l’un sur les stocks trimestriels et l’autre sur la répatition des surfaces cultivées aux Etats-Unis.

ORGES : peu compétitifs

Avec le recul des cours de blé et du maïs, l’orge de mouture perd sa compétitivité dans la formulation d’alimentation du bétail. Le marché est complétement arrêté.

En orge de brasserie, on reste dans l’attente d’une meilleure connaissance des quantités et qualités recoltées en Europe. Dans ce contexte, le marché est sans affaire.

FRETS : activité réduite

La tendance et les prix sur le fret fluvial français n’évoluent pas cette semaine. Les exports sont toujours aussi calmes, mais le dégagement sur Rouen perd tout de même de son activité.

En fret maritime, les indices affichent un léger retrait. Le retour ce vendredi des exports russes bloque d’autant plus l’activité.

TOURTEAUX : recul des cours

En tourteaux de soja les prix sont encore orientés à la baisse cette semaine, dans le sillage de la légumineuse américaine. Les tourteaux de colza sont eux aussi légèrement baissiers. Même tendance pour les tourteaux de tournesol. Le volume d’affaires est resté cependant réduit, mais la baisse des prix relance la compétitivité de l’ensemble du secteur.

PROTÉAGINEUX : en perte

Les prix du pois sont en baisse dans le sillage de la chute des céréales. Le marché est très étroit faute de vendeurs. Les opérateurs sont en effet dans l’attente de la nouvelle récolte qui inquiète fortement; les rendements sont anticipés à des niveaux très bas. En féverole, le marché est toujours aussi calme, faute d’intérêt acheteur.

ISSUES DE MEUNERIE : décrochage

Les cours des issues de meuneries décrochent complètement cette semaine, perdant plus de 10€ sur des sons fins départ Ile-de-France. Les prix sont certes pénalisés par le recul des cours des céréales mais c’est surtout l’attente de la nouvelle récolte de blé qui a créé ce mouvement très violent. Cet attentisme a provoqué un ferme retrait de la demande. L’offre est peu volumineuse, mais ne trouve pas pour autant de destination. Avec des éleveurs qui marchent à l’économie, la demande et la production en alimentation du bétail est entièrement éteinte.

DÉSHYDRATÉS : très calme

L’activité des pulpes de betteraves est totalement arrêtée, les échanges sont au point mort. Avec les mouvements secs que connait le marché céréalier, et sans réelle référence, les prix sont incôtés. En luzernes déshydratées, le marché n’est pas plus agité faute de demande. Sur du départ Marne, en nouvelle récolte les prix sont très légèrement baissiers.

COPRODUITS : recul en PSC et drêches

Les cours de la poudre de lait et du lactosérum remontent légèrement cette semaine mais l’activité est toujours très restreinte. Les prix correspondent à des réservation de tonnage mensuelle. En PSC, les cours s’effritent dans tous les secteurs. Les prix des drêches sont eux aussi baissiers, pénalisés par le repli du soja et des céréales. En pailles et fourrages, la tension sur les prix persiste, maintenant les cours à des niveaux très élevés, en attente de la nouvelle récolte. Cependant le marché est toujours aussi serré, et un petit relachement des prix se fait tout de même sentir en ancienne récolte sur du départ nord-est.

PRODUITS DIVERS : pas d’activité

Le secteur de la graineterie connait toujours très peu de mouvement. Les opérateurs attendent de connaitre les rendements et la qualité de la nouvelle moisson. Concernant les farines de poisson, avec un peu plus de 5 % restant à pêcher, le quota de pêche au Pérou devrait être atteint au cours de la première quinzaine de juillet. Le marché s’est stabilisé.

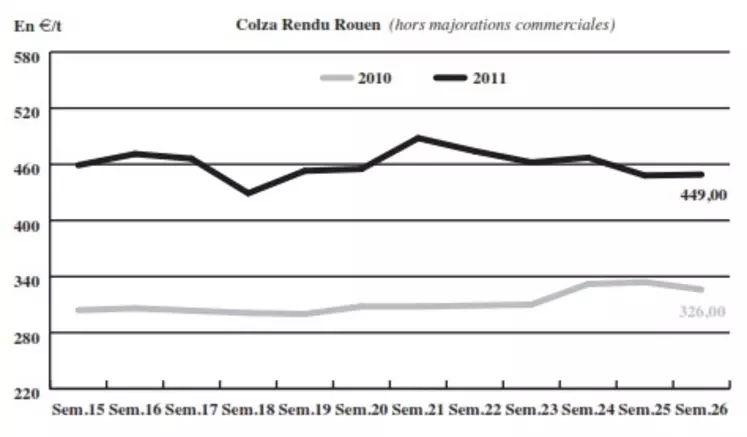

OLÉAGINEUX : toujours en net repli malgré un regain en milieu de semaine

Les cours du colza sont largement baissiers cette semaine sur le physique français, malgré le regain des cours constaté sur la journée de mardi. Les cours de la graine oléagineuse ont en effet profité du rebond des places financières et de la remontée des cours du brut. Moteur du marché, les exportations d’huile de palme de Malaisie ont augmenté de 15 % en juin par rapport au mois précédent. L’achat de 132.000 tonnes de graines de soja par la Chine a également été un bon soutien pour les prix de l’ensemble du secteur oléagineux. Au Canada, les conditions climatiques se dégradent de nouveau, apportant de nouvelles inquiétudes sur la campagne en cours. Mais sur la semaine, la tendance a été pénalisée par un temps toujours favorable sur les cultures françaises, dont les rendements pourraient même s’avérer meilleurs qu’attendus selon les analystes. Aux Etats-Unis, le soja a également souffert d’un manque de demande des triturateurs, dû à des marges de triturations qui ont atteint un plus bas depuis 5 ans.