Marché du colza

Perspective baissière en colza sur avril-août 2019 (Paris Grain Day)

La demande en biodiesel produit à partir de colza devrait s’effriter au printemps et en été 2019, mais rebondirait en automne-hiver, selon Oil World. Les cours de la graine de soja sur Chicago sont attendus en baisse, alors que ceux de l’huile de palme progresseraient.

La demande en biodiesel produit à partir de colza devrait s’effriter au printemps et en été 2019, mais rebondirait en automne-hiver, selon Oil World. Les cours de la graine de soja sur Chicago sont attendus en baisse, alors que ceux de l’huile de palme progresseraient.

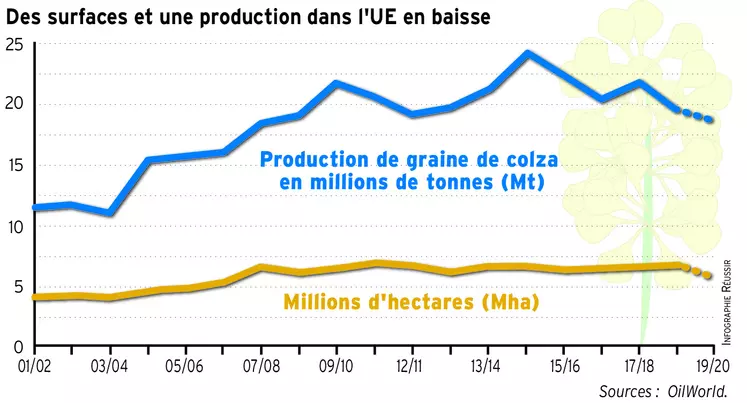

« Les prix de la graine et de l’huile de colza pourraient reculer sur avril-juin 2019, en raison d’une demande du débouché biodiesel attendue en recul, au profit de celles de palme et de soja », a estimé Thomas Mielke, directeur exécutif d'Oil World, lors du Paris Grain Day le 1er février. Autre explication : les agriculteurs européens sont réticents à vendre, augmentant les réserves, attendues pour la fin de la présente campagne commerciale « proche de 2 Mt, un niveau confortable » selon Christophe Beaunoir, directeur général de Saipol. La tendance baissière pourrait se poursuivre jusqu’à juillet-août, avec l’arrivée des nouvelles récoltes. « La production de l’Europe des 28 tomberait à 18,7 Mt, voire probablement moins, en 2019. Mais cela n’empêchera probablement pas les prix de reculer, ces éléments ayant déjà été intégrés par le marché », précise Thomas Mielke. Christophe Beaunoir, s’est déclaré en total accord avec la vision baissière du marché à court terme d’Oil World, et table sur une production de l’UE à 18 Mt.

Un cadre réglementaire plus favorable au biodiesel dans l’UE, selon Saipol

Cependant, à partir de septembre et durant l’hiver, les prix de l’huile et de la graine de colza devraient rebondir. « Le biodiesel à base de colza est prisé durant l’hiver », justifie Thomas Mielke. Même son de cloche du côté de Christophe Beaunoir, qui ajoute que le contexte réglementaire s’améliore dans l’UE. « Le gouvernement roumain autorise depuis fin novembre 2018 l’incorporation de biodiesel à base de colza en hiver. En Pologne, une loi de 2018 oblige désormais les volumes produits à être mélangés dans le pays, réduisant les exportations ». Ceci permettra de stimuler la demande et de limiter la concurrence entre les états membres, explique le directeur général de Saipol. Ce dernier rappelle qu’un quota de 1,2 Mt a été accordé au biodiesel argentin, qui rentrera sur le marché intracommunautaire petit à petit, « tous les trimestres », afin de ne pas trop perturber le marché. Thomas Mielke et Christophe Beaunoir estiment donc que les agriculteurs européens ont intérêt à « semer davantage de colza à l’automne 2019 ».

La production d’huile de palme dans les principales régions exportatrices (Malaisie, Indonésie notamment) progressait il y a quelques années de 3 Mt/an en moyenne, contre 1,6-1,8 Mt/an attendus pour les dix prochaines années, selon Oil World. « L’huile de palme va perdre des parts de marché. Cela profitera à la demande et à la production d’autres oléagineux, principalement de soja, de colza et de tournesol », analyse Thomas Mielke.

Les arbres en Asie du Sud-Est vieillissent, pénalisant les rendements

Les prix de l'huile de palme devraient grimper en 2019, conséquence du ralentissement de la croissance de la production et d’une accélération de la demande (principalement dans le secteur des biocarburants), en provenance de la Chine, de l'Inde et de l'UE, selon Thomas Mielke. « De nombreux petits exploitants doivent replanter leurs arbres, âgés de 22 ans, et donc de moins en moins productifs. Mais pour beaucoup d’entre eux, il est coûteux d'acheter de jeunes plants, et doivent attendre 3-4 ans avant de commencer à produire. De leur côté, les grandes plantations sont parfois mal gérées, et veulent des profits à court terme et refusent de replanter », détaille-t-il.

Pour le soja, « les prix sont actuellement surestimés », juge Thomas Mielke. La demande chinoise est en baisse, conséquence de la peste porcine africaine et d'une utilisation moindre dans les aliments pour animaux (suite à la guerre commerciale que se livrent Pékin et Washington), « ce qui pèsera sur les prix de la graine et surtout du tourteau en 2019 », explique-t-il. Le directeur exécutif d’Oil World ajoute qu'il existe de nombreuses réserves dans le monde : Brésil, États-Unis, Argentine... Avec moins d'importations et de trituration de graines de soja en Chine, le pays produira moins d'huile, et se verra obligé d'en importer davantage, soutenant les prix de l'huile de soja.

Production brésilienne de soja projetée à 140 Mt en 2023/2024 !

La guerre commerciale entre les États-Unis et la Chine devrait avoir des conséquences sur le long terme, et bénéficier au Brésil, projette Pedro Dejenka, co-fondateur du bureau d’analyse MD Commodities. « Farmers américains : arrêtez de semer du soja! », déclare-t-il un brin moqueur. Ce dernier estime que le potentiel de production au Brésil est énorme, et pourra satisfaire la demande chinoise dans les années à venir. « Nous pourrions augmenter la production à l’horizon 2023/2024 à 140 Mt, dont 91,2 Mt iraient à l’exportation ». Les soucis logistiques que connaît le Brésil ne sont pas un réel frein pour lui, « le pays ayant toujours réussi à s’adapter, malgré de faibles moyens ».