Les cours du colza ont connu un repli significatif le 20 février sur Euronext et le marché physique hexagonal, subissant la pression exercée par l'huile de palme sur Kuala Lumpur et le canola canadien sur Winnipeg. Les prix du soja sur Chicago ont légèrement progressé de leur côté.

Concernant l'huile de palme, la baisse des prix est justifiée par la faible dynamique actuelle des exportations malaisiennes, ainsi que d'une baisse moins intense que prévue de la production nationale. Intertek Testing Services voyait le 20 février les exportations malaisiennes en hausse de seulement 0,8% entre les vingt premiers jours de janvier et de février. De son côté, Société Générale de Surveillance estimait le même jour un recul de ces exportations sur la même période de 4,6 %.

En canola, le retrait des cours sur Winnipeg s'explique par des éléments techniques, déclenchant des ventes sur le marché à terme, une faible demande des triturateurs locaux et à l'international, ainsi que d'une certaine pression vendeuse de la part des agriculteurs canadiens. Toutefois, des analystes rapportent que le contrat canola sur Winnipeg commence à être survendu, générant de récents achats.

Du côté du soja, une petite note de progression des cotations sur Chicago a été constatée, toujours en raison d'une vision encore légèrement positive des discussions entre la Chine et les États-Unis. Néanmoins, la peste porcine africaine qui sévit actuellement en Chine pénalise la demande des fabricants d'aliments locaux.

Le marché attend les chiffres de l'USDA demain 22 février concernant les intentions de semis de soja aux États-Unis. Une enquête de Reuters indique que les opérateurs espèrent 86,1 millions d'acres pour 2019/2020, contre 89,2 millions d'acres en 2018/2019.

Signalons que le gouvernement chinois a déclaré avoir pour objectif d'augmenter les semis de graines oléagineuses en 2019 de 330 000 ha. En 2017/2018, la sole chinoise de soja s'étendait sur 8,245 Mha.

En tournesol, les cotations françaises ont gagné du terrain, conséquence d'une certaine demande pour de la qualité standard et oléique.

Marchés physiques français du 20 février 2019

| Colza |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

Récolte 2018 |

avr.-juin |

355,00 |

N |

-3,00 |

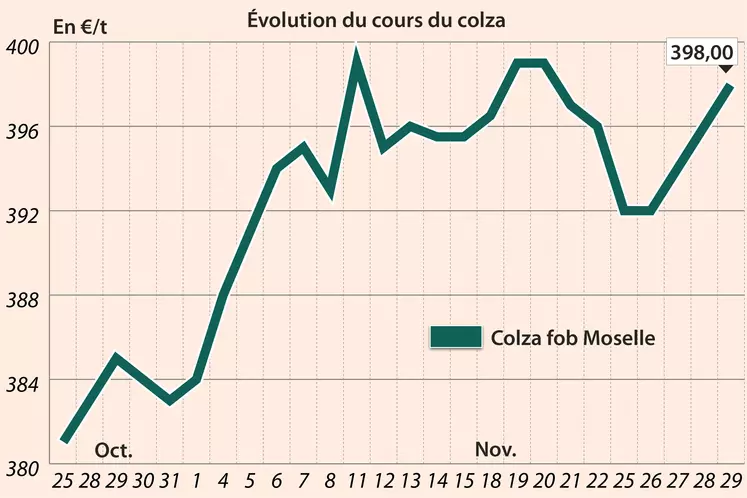

| Fob Moselle |

Récolte 2018 |

avr.-juin |

362,00 |

N |

-4,00 |

| Tournesol |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Récolte 2018 |

avr.-juin |

320,00-325,00 |

N |

7,50 |

| Rendu Saint-Nazaire |

Récolte 2018 |

avr.-juin |

320,00-325,00 |

N |

7,50 |

| Tourteaux de soja |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Montoir |

48% pellets Brésil |

févr.-avr. |

326,00 |

V |

-3,00 |

| |

48% pellets Brésil |

6 de mai |

324,00 |

V |

-2,00 |

Clôture du marché à terme de Chicago du 20 février 2019

| Matières premières |

Clôture |

Chicago |

| Soja |

902,50 |

cents/bois. |

| Tourteaux de soja |

305,20 |

$/t |

| Huile de soja |

29,96 |

cts/livre |

Clôture du marché à terme Euronext du 20 février 2019

| Colza (Euronext) |

| Echéance |

Clôture |

| Mai 2019 |

360,00 |

| Août 2019 |

358,75 |

| Nov. 2019 |

363,00 |

| Volume |

9133 |

| Huile de colza (Euronext) |

| Echéance |

Clôture |

| Mars 2019 |

698,50 |

| Juin 2019 |

698,50 |

| Sept. 2019 |

698,50 |

| Volume |

0 |

| Tourteaux de colza (Euronext) |

| Echéance |

Clôture |

| Mars 2019 |

227,00 |

| Juin 2019 |

228,00 |

| Sept. 2019 |

210,00 |

| Volume |

0 |

Cotations des marchés internationaux du 20 février 2019

| Energie |

Echéance |

Valeur à la clôture |

| Pétrole (Nymex) |

Avr. 2019 |

57,16 $ |

| Indices des frets maritimes |

du 20 février |

Variation |

| Baltic Dry Index (BDI) |

622 |

-13,00 |

| Baltic Capesize Index (BCI) |

578 |

-72,00 |

| Baltic Panamax Index (BPI) |

649 |

10,00 |

| Baltic Supramax Index (BSI) |

649 |

24,00 |

Evolution dollar / euro du 20 février 2019

| Devise |

Valeur à la clôture |

| 1 dollar US |

0,8817 euro |

| 1 euro |

1,1342 dollar |