Conjoncture / productions animales

Œufs : 2012, de l’euphorie à la crise ?

L’année débute sur les chapeaux de roues pour les producteurs français. Mais déjà certains opérateurs craignent un retour de bâton.

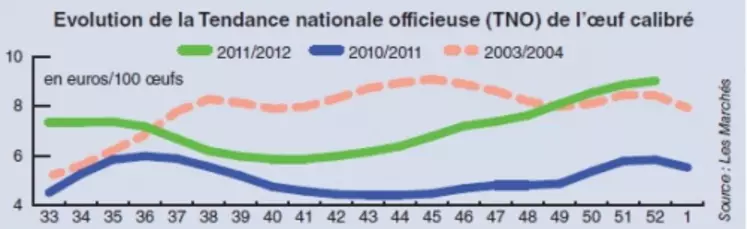

Du jamais vu ! Tel est le premier constat de l’année 2012 pour la filière œufs française, mais aussi européenne. A 9,10 euros le 100 œufs la semaine dernière, la Tendance nationale officieuse (TNO) de l’œuf calibré, réalisée et publiée par Les Marchés, dépasse de 64,8 % son niveau de 2011. Elle distance aussi de 14,6 % son record de ces dix dernières années, observé en janvier 2004, lorsque le marché UE avait vu son offre s’effondrer suite à un épisode de grippe aviaire aux Pays-Bas.

Cette année aussi, la flambée des cours s’explique par une forte baisse des disponibilités. Elle n’est toutefois pas liée à une crise sanitaire, mais se révèle bel et bien une conséquence des décisions politiques prises à Bruxelles voilà plus de dix ans. En 1999 est sortie la directive sur le bien être animal, qui imposait une mise aux normes des bâtiments d’élevage des poules pondeuses européennes à compter du 1er janvier 2012. Cette réglementation entraînant de lourds investissements, bon nombre d’éleveurs ont attendu le dernier moment pour se conformer aux nouvelles règles, soit volontairement, soit par manque de moyens ou en raison d’accords tardifs de leurs organismes prêteurs. Il faut dire que le secteur est financièrement fragile depuis au moins six ans, chahuté par un marché de plus en plus volatil tant à la vente qu’en terme de coûts de production.

En France, selon l’Institut technique de l’aviculture, les mises en place ont reculé de 22,9 % sur les neuf premiers mois de 2011 comparé à 2010. Et la tendance semblait se poursuivre sur décembre. A cela se sont ajoutées d’importantes réformes sur les dernières semaines de 2011, pour réaliser les derniers travaux comme pour profiter de l’aide publique à l’investissement. Les opérateurs ayant été tentés de garder leurs anciennes cages jusqu’au 31 décembre ont, pour leur part, d’ores et déjà planifié leurs abattages sur les premières semaines de janvier.

Dans ce contexte, aucun retour de l’offre n’est attendu à court terme, ce qui pourrait jouer en faveur d’un maintien des tarifs à des niveaux élevés, du moins sur le rapproché.

La filière craint un retour trop brutal de la production

Il est quasiment certain que l’euphorie tarifaire, vécue actuellement par l’amont, ne se prolongera pas jusqu’au 31 décembre. Si tous les vendeurs profitent du moment, beaucoup craignent un retour de bâton.

Tous les maillons de la filière s’accordent en effet à penser que les disponibilités ne reviendront que très progressivement. La plupart des grands groupes estiment le retour de l’offre à partir de la fin du premier trimestre avec une augmentation très sensible au début du second semestre.

La principale crainte est que l’ensemble des éleveurs repartent tous en même temps en production, qui plus est, lors de la traditionnelle accalmie saisonnière du commerce (printemps-été). Les craintes sont aussi vives lorsque l’on évoque la toute fin d’année. La grande majorité des producteurs pourraient miser sur une pleine production à compter de septembre, le dernier trimestre étant généralement le plus actif de l’année.

Or, nul ne sait comment peut évoluer la consommation ni les besoins des industriels cette année. Une seule chose est sûre : l’aval aura très certainement à cœur de peser sur ses prix d’achat. La grande distribution devrait en effet accentuer sa guerre des prix, non seulement pour s’assurer ses parts de marché, mais aussi pour pouvoir garantir au consommateur des produits de base attractifs en ces temps de crise économique mondiale. Les entreprises d’ovoproduits seront peut être bien les plus véhémentes. 2011 a été marquée par une dégradation assez nette de leur santé, en raison de prix de vente d’ovoproduits déconnectés de la réalité du marché depuis le second semestre 2011 et encore jugés insuffisants en ce début 2012.