Les marchés internationaux des céréales étaient marqués par l’évolution des prix du maïs entre le 10 et le 13 janvier, après un rapport USDA qui a surpris les opérateurs. La hausse des cours du maïs sur le CBOT constituait également le facteur principal de soutien à ceux du blé sur le marché à terme états-unien.

Sur Euronext, les prix du blé et du maïs s’inscrivaient en progression, dans le sillage des marchés états-uniens. La baisse de l'euro face au dollar apportait également un facteur de compétitivité pour les exportations européennes. D’autre part, les prix russes à l’exportation restaient stables sur le début du mois de janvier. Le cabinet Ikar prévoit des exportations russes de blé en recul d’un an sur l’autre sur le mois de janvier. De son côté, l’agence APK-Inform a revu en légère hausse sa prévision d’exportations ukrainiennes en maïs, mais celles-ci restent en deçà du niveau observé l’an passé. La moindre présence de la mer Noire sur les marchés apporte donc un peu de soutien aux prix européens.

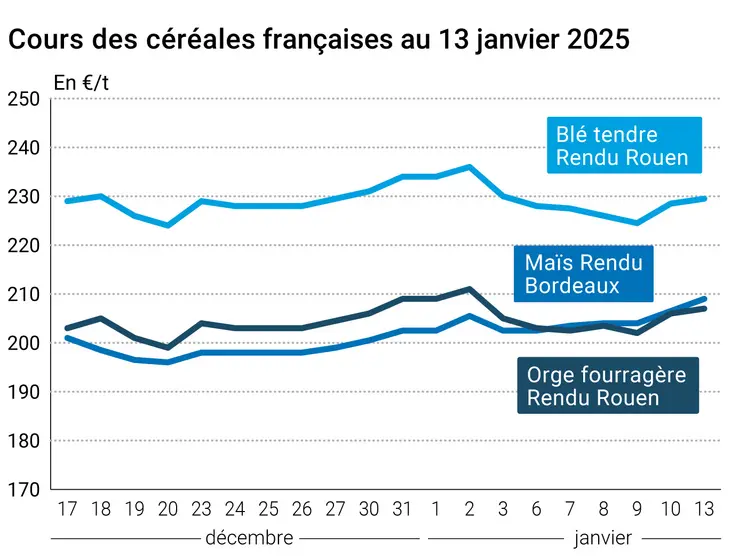

Sur les marchés physiques français, les cotations du blé, de l’orge et du maïs s’inscrivaient en hausse, dans le sillage des marchés à terme européen et états-uniens.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Aux États-Unis, les prix du maïs sur le CBOT ont connu une forte progression hier. Le marché continue d’assimiler les chiffres du dernier rapport de l’USDA, qui a revu en baisse la production du pays et par conséquent sa prévision de stocks de fin de campagne. La hausse des prix du pétrole, motivée par les nouvelles sanctions états-uniennes sur la Russie, apportait également du soutien aux cours, de même que les conditions de culture toujours sèches en Argentine. Par ailleurs, le cabinet AgResources a révisé en légère baisse sa prévision de récolte de maïs au Brésil à 122,4 Mt. Le retard de la récolte de soja pourrait pénaliser les semis de maïs. Notons que la première récolte de maïs débute au Brésil, et l’incertitude demeure sur le niveau de la production. Seule la hausse du dollar face aux autres monnaies tempérait l’envolée des cours.

Signalons le niveau élevé des importations de blé tendre par l'Égypte en 2024. Asharq Business rapporte une hausse de 31 % des achats l’année passée, selon un document officiel. La part des achats du gouvernement égyptien a également progressé. La baisse des prix du blé en 2024 et le plus faible niveau du dollar explique une telle progression des importations.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Fondamentaux :

- Brésil, maïs, production : 122,39 Mt contre 123,56 Mt pour la précédente estimation (source : AgResources)

Commerce international :

- Russie, blé, exportations : 2 Mt en janvier 2025 contre 3,6 Mt en janvier 2024 (source : IKAR)

- Ukraine, maïs, exportations : 20,5 Mt en 2024-2025 contre 20 Mt pour la précédente estimation (source : APK-Inform)

- États-Unis, maïs, inspections à l’exportation : 1 441 006 t la semaine se terminant le 9 janvier (source : USDA)

- États-Unis, blé, inspections à l’exportation : 288 895 t la semaine se terminant le 9 janvier (source : USDA)

- Égypte, blé, importations : 14,2 Mt en 2024 (dont 6,2 Mt par le gouvernement) contre 10,8 Mt en 2023 (source : Asharq Business)

Marchés physiques français du 13 janvier 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2024 | janv.-mars | 229,50 | N | 1,00 |

| Rendu La Pallice | 76/220/11 Récolte 2024 | janv.-mars | 229,50 | N | 1,00 |

| Rendu Rouen | 76/220/11 Récolte 2024 | janv.-mars | 229,50 | N | 1,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2024 | janv.-mars | 227,00 | N | 1,00 |

| Fob Moselle | meunier Récolte 2024 | janv.-mars | 233,50 | N | 1,50 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2024 | janv. | 237,88 | | 5,40 |

| | FCW Médium A3 classe 2 majo. incluses Récolte 2024 | janv. | inc. | | |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2024 | janv. | 239,08 | | 5,40 |

| Départ Marne | BPMF 220 Hagberg Récolte 2024 | janv.-mars | 235,00 | N | 1,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2024 | janv.-mars | 224,00 | N | 1,00 |

| Départ Sud-Est | meunier Récolte 2024 | janv.-mars | 240,50 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2024 | janv.-mars | 290,00-295,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2024 | janv.-mars | 285,00-290,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2024 | janv.-mars | 275,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Bordeaux | Récolte 2024 | janv.-mars | 209,00 | N | 2,50 |

| Rendu La Pallice | Récolte 2024 | janv.-mars | 209,00 | N | 2,50 |

| Rendu Pontivy/Guingamp | Récolte 2024 | janv.-mars | 212,00 | N | 2,50 |

| Fob Bordeaux | Récolte 2024 | janv.-mars | 213,00 | N | 2,50 |

| Fob Rhin | Récolte 2024 | janv.-juin | 223,00 | N | 3,00 |

| Départ Sud-Est | Récolte 2024 | janv.-mars | 225,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2024 | janv.-mars | 207,00 | N | 1,00 |

| Rendu Pontivy/Guingamp | Récolte 2024 | janv.-mars | 211,00-212,00 | N | 1,00 |

| Fob Moselle | sans limit. d'orgettes Récolte 2024 | janv.-mars | 200,50 | N | 0,50 |

| Départ Eure/Eure-et-Loir | Récolte 2024 | janv.-mars | 195,00 | N | 1,00 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2024 | janv.-mars | 220,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2024 | janv.-juin | 221,00-225,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2024 | janv.-juin | 241,00 | N | 0,00 |

Cotations des issues de meunerie du 7 janvier 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 149,00-151,00 | T | |

| | pellets | dispo. | 157,00-159,00 | T | |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 169,00-171,00 | T | |

| Farine basse | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 169,00-171,00 | T | |

Cotations commerciales des produits laitiers du 9 janvier 2025

| Poudre de lait | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2490,00 | T | |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 865,00 | N | |

Evolution dollar / euro du 13 janvier 2025

| Devise | Valeur à la clôture |

|---|

| 1 dollar US | 0,9806 euro |

| 1 euro | 1,0198 dollar |

Clôture du marché à terme de Chicago du 13 janvier 2025

| Matières premières | Clôture | Chicago |

|---|

| Blé | 545,00 | cents/bois. |

| Maïs | 476,50 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 13 janvier 2025

| Blé meunier (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Mars 2025 | 234,00 |

| Mai 2025 | 238,75 |

| Sept. 2025 | 230,25 |

| Volume | 73386 |

| Maïs (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Mars 2025 | 216,25 |

| Juin 2025 | 222,00 |

| Août 2025 | 226,25 |

| Volume | 4573 |

Cotations des marchés internationaux du 13 janvier 2025

| Energie | Echéance | Valeur à la clôture |

|---|

| Pétrole (Nymex) | Févr. 2025 | 78,82 $ |

| Indices des frets maritimes | du 13 janvier | Variation |

|---|

| Baltic Dry Index (BDI) | 1093 | 45,00 |

| Baltic Panamax Index (BPI) | 926 | -27,00 |

| Baltic Capesize Index (BCI) | 1615 | 167,00 |

| Baltic Supramax Index (BSI) | 809 | -10,00 |

| Baltic Handysize Index (BHSI) | 502 | -6,00 |