COTidienne

Marché des céréales du 10 janvier 2025 - Les prix du maïs étayés par un rapport USDA haussier

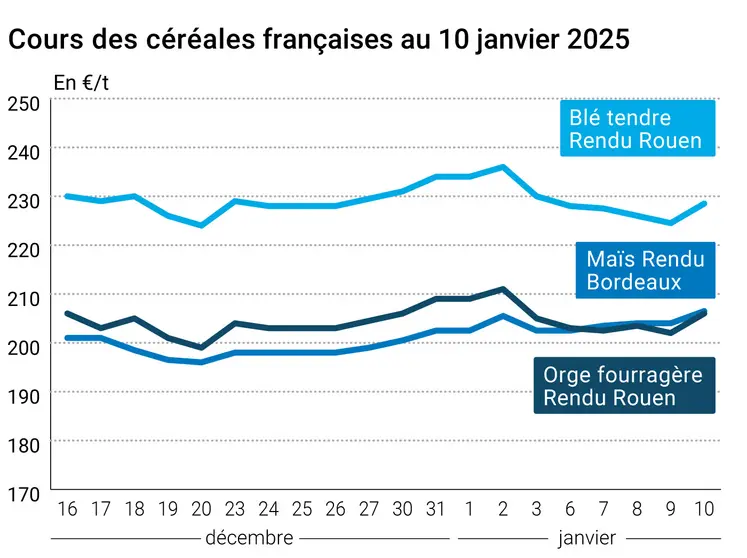

L’évolution des prix du blé, de l’orge et du maïs français entre le 9 et le 10 janvier 2025, expliquée par La Dépêche Le petit meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 9 et le 10 janvier 2025, expliquée par La Dépêche Le petit meunier.

Les prix du maïs ont progressé sur Euronext entre le 9 et le 10 janvier, tirés vers le haut par la poursuite de l’affaiblissement de l’euro face au dollar, qui favorise les origines européennes à l’exportation. Mais c’est surtout la révision en baisse des stocks mondiaux en maïs par l’USDA dans son rapport mensuel sur l’offre et la demande mondiales qui a orienté les prix à la hausse. La hausse des prix du maïs ukrainien pour cause de rétention de la part des producteurs n’était pas en reste pour soutenir les prix européens. Ce mouvement de hausse s’est répercuté sur le marché physique français. Notons qu’Euronext a publié jeudi un document rappelant les spécifications de son contrat maïs, notamment la limite de 8 ppm pour les DON, étant donné la plus forte teneur en mycotoxines des maïs français cette année.

En ce qui concerne le blé, les prix sur Euronext ont majoritairement profité de la dépréciation de l’euro. Le rapport USDA a moins surpris en blé. Les stocks mondiaux étaient cependant revus en hausse, ce qui a limité l’ascension des prix sur les marchés à terme européens. Signalons tout de même la révision en baisse de la prévision d’exportations de blé depuis la Russie et l’Ukraine. Par ailleurs, l’opérateur Sénalia qui charge sur le port de Rouen fait état d’une forte baisse de son objectif de volumes traités en 2024-2025, soit 1,6 Mt contre 3,8 Mt réalisées en 2023-2024. La progression des cours s’est néanmoins répercutée sur les prix physiques français en blé et orge fourragère.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Aux États-Unis, la séance était animée en maïs, avec la révision en baisse du rendement états-unien en maïs par l’USDA, donnant lieu à un recul de la production et des stocks de fin de campagne pour 2024-2025. L’USDA n’a cependant pas modifié ses prévisions pour l’Argentine et le Brésil, malgré les inquiétudes sur la canicule en Argentine. Les ventes à l’exportation états-uniennes décevaient cependant, ce qui a tempéré la hausse des cours.

Sur le marché états-unien du blé, l’animation venait de la progression prévue par l’USDA de la surface de blé d’hiver aux États-Unis. Des ventes à l’exportation décevantes rajoutaient à la pression sur la céréale. Les stocks états-uniens étaient par ailleurs revus en hausse pour 2024-2025. Le réajustement à la baisse des importations chinoises en blé n’était pas en reste.

Par ailleurs, le service fédéral de surveillance vétérinaire et phytosanitaire russe Rosselkhoznador rapporte la levée finale du ban sur les importations de blé au Kazakhstan, après un entretien avec les officiels du ministère de l’Agriculture kazakhe.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Fondamentaux :

- Monde, maïs, stocks fin de campagne : 293,34 Mt contre 296,44 Mt en décembre et 317,5 Mt en 2023-2024 (source : USDA)

- Monde, blé, stocks fin de campagne : 258,8 Mt contre 257,9 Mt en décembre dernier et 317,5 Mt en 2023-2024 (source : USDA)

- États-Unis, maïs, rendement : 179,3 bu/a contre 183,1 bu/a le mois dernier (source : USDA)

- États-Unis, maïs, production : 377,1 Mt contre 384,6 Mt le mois dernier (source : USDA)

- États-Unis, maïs, stocks fin de campagne : 39,1Mt contre 44,5 Mt le mois dernier et 44,8 l’an passé (source : USDA

Commerce international :

- Russie, blé, exportations : 46 Mt contre 47 Mt le mois dernier et 55,5 Mt en 2023-2024 (source : USDA)

- Ukraine, blé, exportations : 16 Mt contre 16,5 Mt le mois dernier et 18,5 Mt en 2023-2024 (source : USDA)

- Tunisie, orge fourragère, achat : 75 000 t à 238,47 $/t C&F pour chargement de février à mi-mars (source : Reuters)

- États-Unis, maïs, ventes à l’exportation : 445 000 t la semaine se terminant le 2 janvier (source : USDA)

- États-Unis, blé, ventes à l’exportation : 111 300 t la semaine se terminant le 2 janvier (source : USDA)

- Chine, blé, importations : 10,5 Mt contre 11 Mt le mois passé et 13,64 Mt en 2023-2024 (source : USDA)

- Chine, maïs, importations : 13 Mt contre 14 Mt le mois passé et 23,5 Mt en 2023-2024 (source : USDA)