Marchés suspendus aux décisions de l’UE

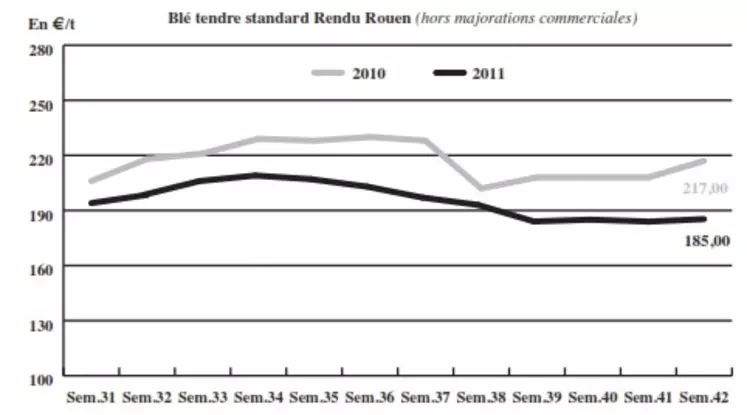

BLÉ TENDRE : cours reconduits sur un marché actif

Le marché du blé tendre a finalement assez peu évolué sur la semaine avec une bonne partie des cotations reconduites. Après avoir perdu du terrain en fin de semaine dernière sur fond de craintes pour la stabilité de la zone euro, en pleine crise de la dette, les prix se sont ressaisis dans l’espoir d’un accord au sommet de l’UE qui s’achèvera ce mercredi et qui devrait avoir un impact positif sur les prix si l’accord s’avère substantiel. De plus, le retour de l’origine Ukraine dans le cahier de commandes potentiel de l’Egypte a pu peser sur les cours. Dans le même sens, Vladimir Poutine a annoncé que si les exportations russes sur la campagne actuelle venaient à dépasser un volume de 24/25 Mt, les ventes pourraient être limitées pour mieux contrôler les prix à l’intérieur du pays. Ce dernier élément n’a toutefois pas eu beaucoup d’influence sur les prix du blé. L’activité est en recul sur l’ensemble des places portuaires de l’Hexagone avec des primes en retrait. Ainsi, l’offre est plus importante sur l’intérieur du territoire. Les fabricants d’aliments du bétail en profitent en passant aux achats, comme la meunerie sur la seconde moitié de la campagne. Sur la scène internationale, l’activité est soutenue mais ne profite pas aux productions françaises qui pâtissent de la progression de l’euro. Mardi, la Jordanie a acheté 500.000 t de blé ukrainien tandis que la Chine a commandé un volume identique à l’Australie. Et l’Egypte était aux achats ce mercredi.

MAÏS : toujours demandé

Le marché s’est animé durant la semaine. Les Fab, bien couverts sur le court terme, restent en effet aux achats. Les cours ont gagné du terrain dans l’attente de l’adoption par l’UE d’un plan de sauvetage de la zone euro. A l’international, la ratification de la suspension des taxes à l’exportation ukrainiennes, mercredi 19 octobre, a en revanche pesé sur les prix. L’origine ukrainienne est la plus compétitive au monde, souligne l’AGPM dans sa note hebdomadaire. Sa concurrence se fait déjà sentir sur le marché européen. Mais pour le moment, les offres françaises départ camion restent compétitives. Le marché départ Sud-Ouest enregistre un courant d’affaires vers l’Espagne. Le nord-UE génère aussi des échanges. Côté fondamentaux, l’AGPM a souligné, lors de son point sur la campagne du 26 octobre, le niveau record des rendements maïs grain, à 105 q/ha.

BLÉ DUR : activité concentrée sur la façade Atlantique

Le marché est globalement calme. Seule la place portuaire de La Pallice s’anime de petites affaires. Sur le marché espagnol, notons que le Fob Malaga s’affiche à 280 €/t (11,5 % de protéines ; 30 % de mitadin).

ORGES DE MOUTURE : peu offertes

Les quelques intérêts acheteurs affichés en orge, pour des besoins sur le très court terme, se heurtent à une offre peu présente. On note en revanche un petit courant d’affaires à destination des fabricants d’aliments belges. Le débouché export pays tiers ne se montre pour sa part pas très dynamique.

ORGES DE BRASSERIE : calme

Les prix des orges de brasserie varient assez peu. Ce manque d’évolution traduit l’inactivité du marché français.

TOURTEAUX : marché calme

Les cours des tourteaux de soja, de colza et de tournesol n’ont guère évolué. Les maigres affaires se concentrent sur le rapproché.

PROTÉAGINEUX : stables à baissiers

Les cours des pois et féverole sont stables à baissiers. L’activité est au point mort sur l’intérieur et l’intracommunautaire. Quant à l’exportation, la demande en féverole pour l’alimentation humaine se heurte au manque de marchandises.

ISSUES DE MEUNERIE : nette reprise en Bretagne, calme par ailleurs

Les cours des issues de meunerie ont décollé en Bretagne, à la faveur d’une reprise de l’activité cette semaine. Est-ce la perspective des ponts des 1er et 11 novembre ou une progression de leur utilisation en formulation ? En tout cas, les prix dans le reste de la France sont stables à baissiers, sur un marché plutôt équilibré.

DÉSHYDRATÉS : sous pression

La bonne récolte betteravière fait pression sur les cours des pulpes de betterave déshydratées, entraînant les luzernes déshydratées. Le manque d’intérêt acheteur ne permet pas d’inverser la tendance. La clémence du temps n’est pas propice à une consommation importante de fourrages. La pénurie printanière est « quasi oubliée », selon les professionnels, en raison d’une bonne repousse des pairies et d’ensilages de maïs conséquents.

COPRODUITS : légère progression des cours en produits laitiers

En poudre de lait et lactosérum, les cours ont légèrement progressé, malgré une activité qui tend à faiblir. En PSC, alors que le citrus se raffermit, les cours du CGF sont stationnaires. Le marché, en proie à une baisse généralisée de la demande du fait de la crise financière, est des plus calmes. Concernant les drêches, les cours évoluent de façon dispersée, sans susciter d’intérêt acheteur. Les cours des pailles et fourrages sont inchangés par rapport à notre dernière mercuriale. Les éleveurs sont occupés aux travaux des champs et les bêtes sont encore au pré. Pour l’heure, les agriculteurs vivent sur leurs propres récoltes.

PRODUITS DIVERS : reprise de l’activité en semences fourragères

Le marché de la graineterie évolue sur une espèce de faux plat, oscillant sans réelle orientation. En ces temps de crise, les commerçants sont extrêmement prudents dans leurs achats, qu’ils effectuent au jour le jour en de petits volumes. En semences fourragères, la réunion de l’Esa à Budapest la semaine dernière a permis de relancer l’activité pour des livraisons sur les 3 de janvier 2013, avec quelques « broutilles » sur le début 2012. On relève des problèmes d’approvisionnement en luzerne, trèfle violet et ray-grass anglais. Les cours des légumes secs se stabilisent en Chine et au Canada. L’activité est faible. Quant aux farines de poissons, leurs cours baissent, en liaison avec la faiblesse du dollar.

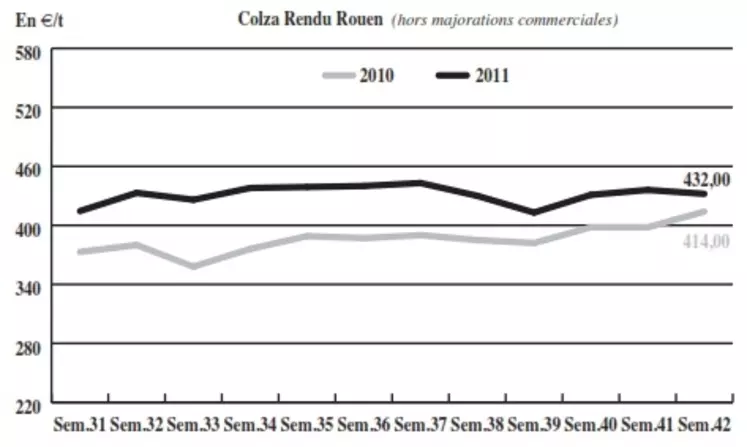

OLÉAGINEUX : les cours reprennent du terrain après avoir chuté

Les cours du colza ont fortement reculé jeudi dernier, alors que les inquiétudes concernant la crise de la zone euro étaient à leur paroxysme. Avec la tenue du Sommet européen, les esprits se sont quelque peu détendus et les facteurs exogènes ont laissé place aux fondamentaux. Dans un contexte de faibles disponibilités européennes, les cours ont tendance à se raffermir progressivement, soutenus également par la fermeté des huiles et du pétrole. Cette tendance est renforcée sur le fob Moselle qui bénéficie encore d’une bonne activité, contrairement au rendu Rouen. L’approvisionnement sur le rapproché y semble finalisé. Les affaires se focalisent sur le début de l’année 2012, la modestie des cours sur la fin de campagne n’incitant pas les vendeurs à s’engager sur cette période. En tournesol, les cours progressent davantage dans le sillage de la bourse de Kuala Lumpur, le marché directeur des huiles végétales, que des fondamentaux. L’abondance de la récolte européenne et ukrainienne – estimée à 8,2 Mt contre 6,8 Mt l’an dernier par le gouvernement local – va dans le sens d’une baisse des cotations.