jeudi 3 octobre 2013

Les opérateurs dans l’attente de l’arrivée des volumes de maïs

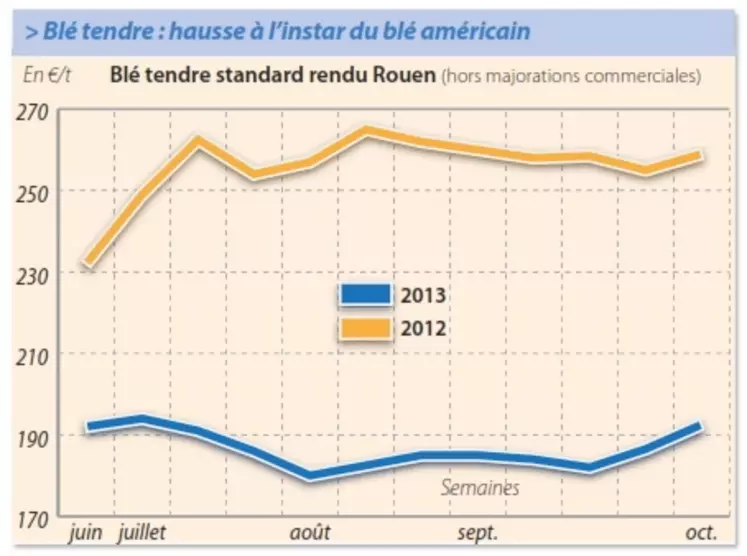

BLÉ TENDRE

L’activité est loin d’être débordante. Elle est tout juste qualifiée de moyenne à destination des Fab bretons, qui se sont rétractés après la reprise des cours. Ces derniers devraient par ailleurs être tentés de se tourner vers le maïs, afin de profiter du différentiel de prix et de l’effet baissier de l’arrivée des volumes de la nouvelle récolte. Dans le Nord-Est, les opérateurs rapportent quelques affaires ponctuelles. Les OS se montrent peu présents. La segmentation du marché, avec des prix plus attractifs pour l’approvisionnement du portuaire qu’en départ, complique les échanges. Dans le Sud-Ouest, le marché est arrêté, en local comme à destination des meuniers espagnols. Les cours montent dans le vide. Déception sur la brièveté de l’effet baissier du rapport de l’USDA, ou attentisme lié à la tenue d’une réunion avec FranceAgriMer à Madrid ? Quoi qu’il en soit, la demande transpyrénéenne n’est pas au rendez-vous. Pourtant, les meuniers espagnols auraient des besoins à couvrir à partir de janvier.

Côté prix, le niveau de la demande mondiale, notamment chinoise, est venu soutenir les prix. Mais le rapport de l’USDA, faisant état de stocks américains plus conséquents que prévu, a ponctuellement pesé sur les cours, Chicago menant la danse. Le recul du billet vert par rapport à l’euro est par ailleurs de nature à affecter la compétitivité des céréales européennes. Concernant les fondamentaux, notons que les semis ont débuté dans certaines régions en France. En Russie et en Ukraine, les pluies devraient affecter les semis. Par ailleurs, la récolte russe, affectée par de fortes précipitations, a été revue à la baisse à 89-89,7 Mt (91,7 Mt-92,8 Mt), par Rusagrotrans.

MAÏS

Le marché s’anime doucement

Au nord de la Loire, le marché démarre doucement avec l’arrivée de la nouvelle récolte. Avec un différentiel de prix conséquent, atteignant localement 25 €/t, entre le maïs et les blés fourragers, les opérateurs s’attendent à ce que les Fab fassent évoluer leurs formules pour privilégier l’incorporation de cette céréale. Dans le Sud-Ouest, les affaires sont encore inexistantes. On noterait néanmoins un intérêt acheteur pour des maïs très précoces. L’activité reprend quelque peu sur le port de Bordeaux. L’offre française est mieux positionnée et « tout le monde ne peut pas stocker. Il faut bien dégager des volumes », résume un courtier. Le marché du sorgho est demandeur, mais l’offre n’est pas encore au rendez-vous. Les prix ont évolué en dents de scie durant la semaine, se laissant notamment temporairement entraîner à la baisse par la publication du rapport de l’USDA, faisant état de réserves plus conséquentes qu’attendu.

BLÉ DUR

Très calme

Le marché se montre très calme. L’activité est très réduite, les prix évoluant de manière irrégulière.

ORGE DE MOUTURE

Peu animé

Le marché est arrêté dans le Nord-Est. Les échanges ne sont, d’une manière générale, pas débordants.

ORGE DE BRASSERIE

Marché peu actif

Les échanges s’avèrent très limités, que ce soit sur la récolte 2013 ou celle de 2014. La concurrence des autres producteurs européens pourrait expliquer cette tendance. Cette inertie peut aussi être liée aussi au fait que les opérateurs de l’amont sont accaparés par les récoltes de tournesol et de maïs. Les cours des orges de printemps 2013 évoluent donc peu. Ils se tassent sur 2014.

FRETS FLUVIAUX

La Seine toujours au chômage

Les cours du transport fluvial sur la Seine se sont tassés. L’absence de trafic sur cet axe, due à la présence d’amiante, a tiré les prix vers le bas. Rappelons que la reprise de l’activité serait prévue pour mi-octobre. Les cotations sur les autres axes fluviaux n’ont pas bougé.