Les marchés céréaliers dans le flou

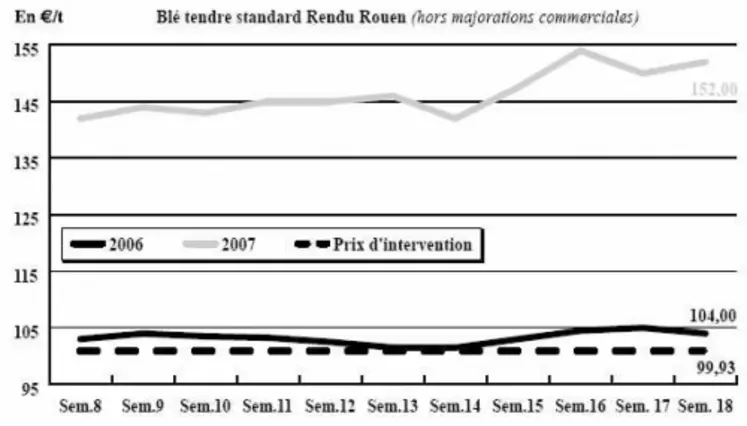

BLÉ TENDRE : marché très tendu en nouvelle campagne

La situation est toujours aussi floue en cette première semaine de mai déjà tronquée par le pont du 1 er. Et ce n’est pas prêt de s’arranger avec des opérateurs qui semblent démobilisés. Même si quelques chargeurs sont aux affaires et que l’on note quelques aménagements de positions sur l’intérieur. Voilà pour le côté jardin, alors que côté cours, on passe un nouveau cran dans la nervosité, notamment sur la NR qui s’envole. C’est désormais sur un gros quart nord-est du pays que se porte les inquiétudes des opérateurs. Les pluies de ces derniers jours ont ramené le calme, dans le sud du pays où l’on a évoqué une situation critique. Le manque de précipitations y est devenu une vraie préoccupation, d’où une forte tension sur les prix. La France n’est d’ailleurs pas la seule touchée, puisque l’on parle de sécheresse dans toute l’Europe centrale, notamment en Roumanie, Hongrie, Pologne et même en Allemagne. Et comme le contexte mondial reste lui aussi assez tendu, tout est réuni pour passer un mois de mai plutôt calme en affaires.

BLÉ DUR : les pluies dans le sud calment les esprits

Alors que l’AR se liquide dans la douleur, les opérateurs ont accueilli avec soulagement les pluies qui se sont abattues et qui sont prévues cette semaine dans toute la moitié sud du pays. Cela donne un peu de baume au cœur des vendeurs qui pourraient se faire un peu plus présents sur un marché qui manque cruellement d’offres.

ORGE DE MOUTURE : régulier

Les cours évoluent peu cette semaine, avec des opérateurs qui viennent régulièrement aux affaires, mais sur des volumes limités.

ORGE DE BRASSERIE : sans vie

Activité commerciale en stand by cette semaine que ce soit en AR, ou sur la NR. Les affaires sont bloquées par des vendeurs très inquiets de la situation hydrique des orges de printemps notamment.

MAÏS : la sécheresse déjà et encore…

Activité assez limitée cette semaine encore en ancienne campagne, alors que la nouvelle récolte connaît une forte tension due à la sécheresse que connaît l’Europe du nord et centrale. La situation devient même critique dans certaines régions françaises, où l’on parle de semis très fortement perturbés voir arrêtés, les sols étant beaucoup trop secs pour qu’ils réussissent. Les orages très locaux de ce week-end n’ont pas calmé les esprits.

FRETS : les cours au plus haut…

Les frets maritimes dits « secs »(cf. p.4) reflétés par l’indice BDI (Baltic Dry Index), moyenne des prix pratiqués sur 24 routes mondiales de transport en vrac, ont atteint la semaine passée des plus hauts historiques. En effet, le Baltic Exchange de Londres a enregistré un niveau jamais atteint depuis la création de l’indice en 1985. Le Baltic Panamax Index (BPI), qui comporte sept routes dont la plupart concernent les céréales, a lui aussi connu une forte appréciation et se rapproche de la barre des 6.000 points, qui n’avait pas été franchie depuis 2004. La tendance des frets fluviaux est plutôt morose. « On a vécu un mois d’avril minable » rappelait un opérateurs ce mercredi avouant que le marché allait « vivre chichement jusqu’à la prochaine récolte », malgré quelques affaires en nouvelle campagne.

COLLECTE/STOCKS : les derniers chiffres de l’Onigc

Selon l’Office national interprofessionnel des grandes cultures (Onigc), la collecte de céréales au 1 er avril 2007 chez les collecteurs agréés, s’élève à 47,89 Mt, contre 50 Mt l’an dernier à la même époque. La répartition est de 26,93 Mt de blé tendre (28,32 Mt), 9,87 Mt de maïs (10,84 Mt), 8,09 Mt d’orges (7,88 Mt), 1,98 Mt de blé dur (1,85 Mt) et 567.321 tonnes de triticale (669.586 t). Les stocks de céréales au 1 er avril s’établissent à 12,57 Mt (contre 14,08 Mt au 1 er avril 2006).

TOURTEAUX : affaires en soja

Le recul du dollar a permis aux tourteaux de soja de retrouver un intérêt auprès des Fab qui sont passés aux achats sur des positions d’été notamment. Le négoce s’est lui aussi positionné, mais sur des longueurs. L’activité a tout de même été perturbée par le pont du premier mai qui a freiné les échanges. Notons que nos cotations n’ont pas pris en compte la dernière hausse du soja à Chicago, qui devrait influencer les cours à la hausse. Pour les autres tourteaux, on note un petit courant d’affaires en tournesol. En colza, le marché est inerte.

PROTÉAGINEUX : sans surprise...

Au vu des disponibilités, les cours demeurent très fermes et sur la prochaine campagne, ils gagnent quelques euros, la récolte étant attendue en fort recul. Sur cette fin de campagne, les Fab n’achètent plus à de tels niveaux de prix. Seul le négoce reste temporairement acheteur, pour l’exportation.

ISSUES DE MEUNERIE : marché arrêté

Compte tenu de l’absence de disponibilités de transporteurs ce 1 er mai, le marché des issues de meunerie s’est trouvé paralysé et a eu bien du mal à enregistrer des transactions. Les cours évoluent de façon hétérogène en attendant une reprise plus saine en termes de logistique.

DÉSHYDRATÉS : pas de vendeurs

Il est bien difficile cette semaine d’établir des cotations, tant en pulpes qu’en luzernes. Et pour cause. On savait les vendeurs particulièrement sont rares sur les deux campagnes, et cette semaine, en raison du jour férié, les vendeurs ont marqué une pause. Marque, très certainement, de la pénurie d’offres. De ce fait, aucune cotation n’est disponible cette semaine.

CO-PRODUITS : marchés calmes

Peu d’activité cette semaine sur le marché des produits laitiers en raison du pont du 1er mai. Le cours de la poudre de lait progresse légèrement tandis que le lactosérum se replie encore. Les affaires ont été rares. En PSC, le dispo reste ferme en corn gluten du fait d’offres réduites. Mais l’activité a été très calme cette semaine. En pailles et fourrages, les cours sont reconduits. On note une persistance de la demande pour des besoins de fin de saison. En corps gras animaux, l’activité est très calme. Les cours sont reconduits.

PRODUITS DIVERS : ferme en graineterie

En graines fourragères, la semaine a été calme, puisque sans affaires. En revanche, le cours du trèfle violet grimpe encore, les emblavements sur la prochaine récolte étant en forte baisse. En graineterie, les ajustements à la hausse se poursuivent sur plusieurs denrées. En Australie, la sécheresse perturbe les échanges et dans les pays de l’Est, les offres sont limitées. Le marché est donc sous-tension et attentiste. En farines de poisson, les pêches ont repris au Pérou pour une période allant du 2 au 11 mai pour la deuxième tranche du quota de 1 Mt. Le marché est stable.

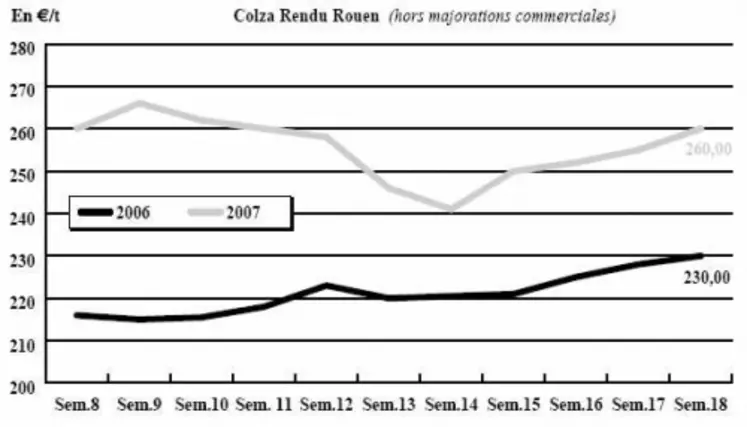

OLÉAGINEUX : hausse des cours en colza sur fond de craintes concernant la NR

Cette semaine, la graine de colza a fortement progressé en gagnant quelques euros sur le marché français. Plusieurs facteurs sont à l’origine de ce mouvement haussier. D’abord, la très bonne tenue des cours des huiles sur le marché mondial avait déjà permis aux graines d’enregistrer une hausse la semaine passée, et qui s’est poursuivie. Ensuite, la sécheresse constatée sur l’ensemble du territoire européen et notamment en Pologne entraîne l’inquiétude des opérateurs qui craignent un recul important de la récolte à venir. Ainsi, tous les indicateurs sont favorables à la hausse. De plus, sur le marché de Chicago, on a observé une importante progression des cours de la graine de soja, provoquée par le retard des semis aux États-Unis. Côté activité, les opérateurs français soldent l’ancienne récolte, dans un volume d’affaires limité. L’arrivée des pluies pourrait relancer les affaires en nouvelle récolte. En tournesol, les cours sont reconduits sur un marché peu actif cette semaine.