Engrais azotés

Le marché du gaz fait sa révolution, une opportunité pour la France

Les fabricants voient d’un bon œil l’arrivée du gaz naturel à bas prix. Un moyen de faire pression sur les cours européens et gagner en compétitivité.

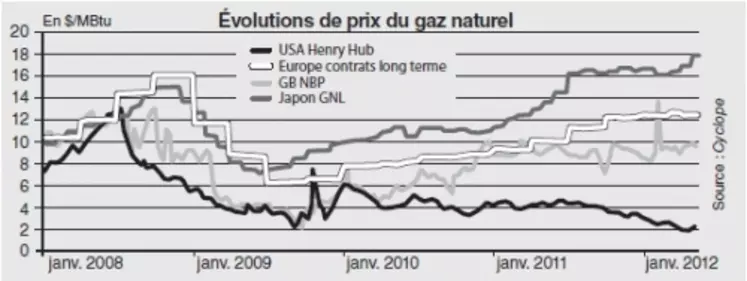

La « révolution énergétique aux États-Unis » avec l’exploitation de nouveaux gisements de pétrole et de gaz, rendue possible par la « révolution téchnologique du fracking1 », coïncide avec « une forte progression des prix du gaz naturel depuis 2009 », a exposé l’économiste Philippe Chalmin, à l’occasion de l’assemblée générale de l’Union des industries de la fertilisation (Unifa) début juin à Paris. Les cours mondiaux atteignent aujourd’hui « un rapport de 1 à 9 entre les prix du gaz américain et ceux au Japon », avec un prix du gaz européen – compris entre 8 et 10 $/MBtu2 – qui est 5 à 6 fois plus cher que son homologue d’outre-Atlantique (cf. graphique). Aujourd’hui, « la situation n’est pas critique pour l’industrie de la fertilisation des nitrates dans l’UE, affirme Joël Morlet, le président de l’Unifa. Les capacités de production en Europe satisfont la consommation européenne. Nos entreprises sont performantes, notre gamme de produits très efficace et appréciée du marché. Notre principal problème est le coût d’accès au gaz naturel. » Et Gilles Poidevin, délégué général de l’Unifa, de renchérir : « Sachant que le gaz représente 60 % du prix de vente d’un engrais azoté, le différentiel de prix du gaz crée des distorsions de concurrence »... que l’arrivée du GNL3 bon marché devrait amoindrir.

Les contrats se raccourcissent dans le temps et se complexifient en terme de prix

Officiellement libéralisé en 2004, le marché français du gaz peine à s’émanciper. « Les contrats pluriannuels (négociés auparavant auprès de l’opérateur national Gaz de France, NDLR) sont en train de se raccourcir progressivement, sans aller sur du très court terme, déclare Gilles Poidevin. Car ce sont davantage des contrats de quantité que des contrats de prix, qui garantissent un approvisionnement régulier des usines. »

Initialement, les contrats étaient négociés sur la base d’un prix ferme, puis sur des prix indexés sur les cours du pétrole. Actuellement, pour faire jouer la concurrence, les industriels vont jusqu’à signer, « pour la même fourniture, trois contrats avec trois indexations différentes ». Et le dirigeant de l’Unifa d’expliquer : « Un tiers des livraisons de gaz peut être contracté à prix fermes, un tiers à des prix indéxés sur le marché du gaz spot et le tiers restant à des prix indéxés sur le GNL. »

Le développement du GNL pourrait rendre le gaz européen moins cher

Les États-Unis, historiquement clients des gazoducs canadiens et mexicains, sont maintenant exportateurs nets sur ces contrées. Les pays du Maghreb et du Moyen-Orient, qui doivent rentabiliser les usines de liquéfaction de leur gaz auparavant destiné à l’Oncle Sam, le livrent dorénavant sur les côtes européennes et viennent concurrencer le gaz russe.

« À terme, nos usines de fabrication d’engrais azotés vont faire pression sur les prix en achetant du GNL par bateau à prix “ultra spot”, et ainsi obtenir des prix du gaz plus compétitifs au niveau européen. » Quand les usines de gazéification du Havre et de Dunkerque réceptionneront à court terme le GNL américain, qui coûtera « 4 $/MBtu rendu usine, soit moitié moins qu’aujourd’hui », les fabricants d’engrais azotés hexagonaux pourront « stabiliser leur production, retrouver de la compétitivité et ainsi limiter les importations, qui représentent actuellement 15 à 20 % de la consommation française ». Mais « ne soyons pas trop optimistes, cela ne permettra pas de redévelopper l’industrie des engrais en France », regrette Gilles Poidevin.

(1) fracking : fracturation hydrauliquye de la roche ; méthode utilisée pour extraire le gaz de schiste, tant décrié en France. (2) $/MBtu : en dollar par million de British thermal units (1kWh = 3.413 Btu). (3) GNL : gaz naturel liquéfié.