Marchés

Des exportations européennes de blé tendre soutenues

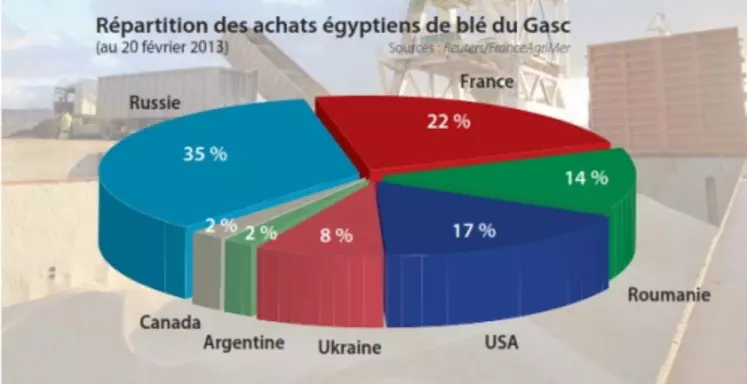

« La situation actuelle en égypte n’est pas évidente à déchiffrer », a souligné Michel Ferret, lors du Conseil spécialisé céréales du 13 mars. En effet, difficile de savoir si le pays aura les capacités de faire des achats complémentaires d’ici la fin de campagne, le Gasc et les autres acheteurs étant confrontés à des problèmes de devises. Au 20 février, les achats du blé du Gasc se portaient à 3,32 Mt contre 5,26 Mt en 2011/2012 sur la même période. De plus, l’égypte semble vouloir augmenter son autosuffisance. L’état aurait décidé de relevé le taux de rémunération des agriculteurs de 5 % pour la campagne qui commencera en avril/mai. « Il pourrait y avoir une modification du système d’achats du Gasc, mais il est trop tôt pour savoir quelle incidence cela pourra avoir sur les exportations françaises. L’égypte pourrait acheter davantage de farine produite localement. »

Par ailleurs, le Kazakhstan pourrait perdre son titre de premier exportateur mondial de farine en 2013, en raison d’exportations exceptionnelles de blé vers la Russie. De plus, le marché de la farine pourrait être plus élevé sur le bassin méditerranéen, notamment en raison des conflits en Syrie. Cette dernière pourrait importer moins de grains et plus de farine.

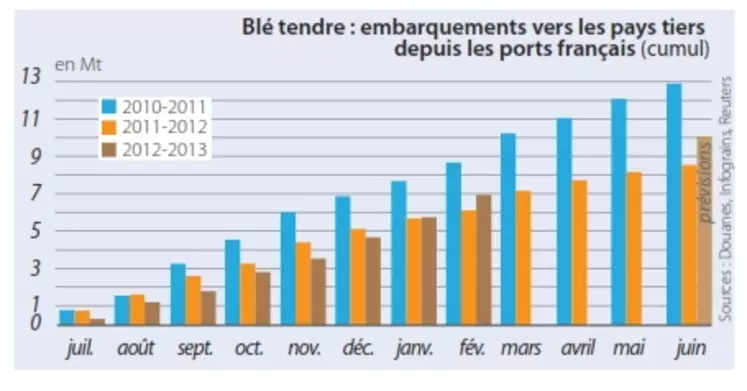

Un des faits notables de la campagne céréalière de l’Union Européenne 2012/2013 est l’attribution de certificats export en blé tendre proche du record de 2010/2011 à 13,7 Mt contre 14 Mt au 5 mars. En février, la Commission européenne misait sur un total de 14,9 Mt. Pour Michel Ferret, responsable du service marchés et études des filières à FranceAgriMer, il ne serait pas impossible de les dépasser. En revanche, « la part de marché de la France s’est réduite face à la concurrence des pays baltes et de la Pologne, qui sont venus s’immiscer sur le bassin méditerranéen ». Au 8 mars, les ventes françaises étaient de 7,5 Mt, mais un total de 10 Mt resterait accessible. De leur côté, les tirages à l’importation de blé sont en recul, à 3 Mt contre 4,5 Mt en 2011/2012 sur la même période. En effet, les disponibilités ukrainiennes en blé fourrager, qui approvisionnent généralement le sud de l’UE, étaient limitées cette année, en raison d’une plus forte part de blé de qualité meunière. En revanche, nos engagements à l’importation en maïs ont explosé à 8,1 Mt contre 3,5 Mt en 2011/2012 et 4,9 Mt en 2010/2011, essentiellement en provenance de l’Ukraine et de l’Argentine. « Nous devrions dépasser les objectifs de la Commission Européenne de 8,9 Mt ».

La France rattrape son retard

Fin février, la France a exporté 6,9 Mt de blé vers les pays tiers, contre 6,1 Mt l’année dernière à la même époque « et des chargements conséquents ont été opérés au cours de la première décade de mars ». Elle a su rattraper le retard pris sur le début de campagne en raison de la concurrence mer Noire. Mais si les expéditions vers l’Algérie s’affichent à 2,7 Mt, soit 10 % de plus qu’à la fin février 2012 (2,5 Mt), les ventes globales sur le Maghreb ont baissé de 3 % par rapport à la campagne précédente, à 3,6 Mt.

Les bilans prévisionnels céréaliers ont très peu été modifiés. Le stock de report de blé a tout de même été revu à la hausse à 2,6 Mt (+200.000 t), suite à un réajustement des utilisations de la nutrition animale. Quelques 100.000 t sont passées du blé vers le maïs, en fonction de l’évolution des prix.