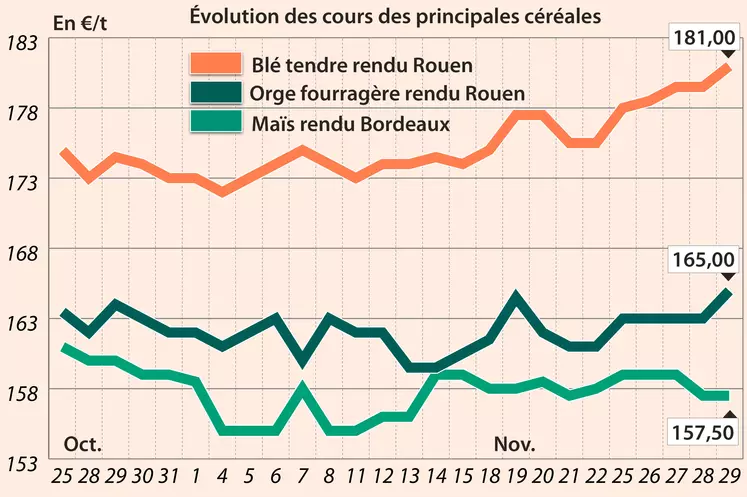

Les prix du blé tendre, de l’orge fourragère et du maïs se sont effrités sur les places hexagonales, mardi 16 juillet, dans le sillage des marchés à terme européen et états-unien. Le renforcement de l’euro face au dollar, qui rend les marchandises européennes moins concurrentielles sur la scène internationale, et le faible volume des premières exportations européennes sur la campagne 2019/2020, et notamment françaises, expliquent en partie cette tendance baissière. Les prix hexagonaux cherchent à s’ajuster par rapport aux prix russes, plus compétitifs sur le marché mondial. Mais c’est la pression des moissons qui est le principal facteur de repli des prix en céréales d'hiver. Les récoltes, qui débutent au nord de Paris présenteraient, pour l’heure, des résultats satisfaisants en termes de quantité et de qualité. En revanche, la canicule prévue pour la semaine prochaine et les restrictions d’irrigation annoncées dans nombre de départements préoccupent les agriculteurs quant à leurs conséquences sur leurs cultures de printemps, principalement de maïs. L’Espagne, l’Allemagne, la Pologne, les pays baltes souffrent également de la sécheresse. En maïs, les prochaines pluies sur la Corn Belt ont conduit à une baisse des cours du maïs sur le CBOT (avec répercussion sur Euronext et le marché physique français), alors qu’une nouvelle vague de forte chaleur est, localement, annoncée.

Concernant le commerce mondial, l’Egypte a lancé un appel d’offres concernant le chargement de blé tendre entre le 21 et le 31 août (quantité non spécifiée, origine optionnelle). En Russie, le ministère de l’Agriculture a déclaré que la récolte de céréales du pays pourrait atteindre 150,3 Mt d'ici 2035 dans un « scénario optimiste », alors qu'il exposait un projet stratégique pour investir plus de 70 Md$ (en fonds provenant d'investisseurs privés, de prêts et de financements publics) dans l'infrastructure et la logistique des céréales, d’après un communiqué. La proposition d'accroître les investissements dans le secteur vient du fait que la VTB, la deuxième banque russe contrôlée par l'État, a acheté des actifs d'infrastructure pour l'exportation de grains, selon Reuters. Au Brésil, l’importante récolte à venir, qui confirme un disponible exportable confortable, devrait limiter les ventes états-uniennes et alourdir ses stocks de fin de campagne, estimés par l’USDA à 59,45 Mt en juillet contre 55,7 Mt en juin.

Sur le terrain, les rendements moyens ukrainiens en céréales d’hiver seraient supérieurs à ceux de l’an dernier. Pour l’heure, il serait de 3,64 t/ha en blé tendre, contre 3,24 t/ha en 2018, et de 3,58 t/ha en orge, contre 3,49 t/ha en 2018. Aux Etats-Unis, l’USDA estime les travaux de récolte en blé d’hiver effectués à hauteur de 57 % en semaine 28 (en dessous des attentes des opérateurs), en retrait par rapport à l’an dernier (72 %) et sur la moyenne quinquennale (71 %). En blé de printemps, les conditions de cultures sont « bonnes à excellentes » dans 76 % des cas au 15 juillet (légèrement en dessous des attentes des opérateurs), contre 78 % la semaine précédente et 64 % en moyenne quinquennale. En maïs, les conditions de cultures sont « bonnes à excellentes » 58 % des cas (au-dessus des attentes des opérateurs), contre 72 % l’an dernier et 71 % en moyenne quinquennale.

Marchés physiques français du 16 juillet 2019 (base juillet pour les céréales)

| Blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Dunkerque |

220/11 meunier Récolte 2019 |

juil.-sept. |

170,00 |

N |

-1,50 |

| Rendu La Pallice |

76/220/11 Récolte 2019 |

juil.-sept. |

168,00 |

N |

-2,00 |

| Rendu Rouen |

76/220/11 Récolte 2019 |

juil.-août |

169,00 |

N |

-2,00 |

| Rendu Pontivy/Guingamp |

fourrager Récolte 2019 |

juil.-août |

170,00 |

N |

-0,50 |

| Fob Moselle |

meunier Récolte 2019 |

oct.-déc. |

168,00 |

N |

-2,00 |

| Fob Rouen |

FC Supérieur A2 classe 1 majo. incluses Récolte 2018 |

juil. |

172,80 |

|

-2,25 |

| |

FC Médium A3 classe 2 majo. incluses Récolte 2018 |

juil. |

inc. |

|

|

| Fob La Pallice |

FA Supérieur A2 classe 1 majo. incluses Récolte 2018 |

juil. |

174,75 |

|

-1,50 |

| Départ Marne |

BPMF Récolte 2019 |

oct.-déc. |

168,00 |

N |

-1,50 |

| Départ Sud Côte-d'Or |

meunier Récolte 2019 |

juil.-déc. |

170,00 |

N |

-0,50 |

| Départ Eure/Eure-et-Loir |

BPMF 76 kg/hl Récolte 2019 |

juil.-août |

162,00 |

N |

-1,50 |

| Départ Sud-Est |

meunier Récolte 2019 |

juil.-déc. |

185,00 |

N |

0,00 |

| Blé dur |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Port La Nouvelle |

normes semoulières Récolte 2019 |

juil.-déc. |

230,00 |

N |

0,00 |

| Départ Eure/Eure-et-Loir |

normes semoulières Récolte 2019 |

juil.-déc. |

n.p. |

|

|

| Départ Sud-Est |

normes semoulières Récolte 2019 |

juil.-déc. |

220,00 |

N |

0,00 |

| Maïs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Récolte 2018 |

juil.-sept. |

164,50 |

N |

-0,50 |

| Rendu La Pallice |

Récolte 2018 |

juil.-sept. |

164,50 |

N |

-0,50 |

| Fob Bordeaux |

Récolte 2018 |

juil.-sept. |

172,00 |

N |

0,00 |

| Fob Rhin |

Récolte 2018 |

juil.-sept. |

167,00-168,00 |

N |

0,00 |

| Départ Eure/Eure-et-Loir |

Récolte 2018 |

juil.-sept. |

167,00-168,00 |

N |

0,50 |

| Départ Sud-Est |

Récolte 2018 |

juil.-sept. |

164,00 |

N |

0,00 |

| Orge fourragère |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

62-63 kg/hl Récolte 2019 |

juil.-août |

158,50 |

N |

-1,50 |

| Fob Moselle |

sans limit. d'orgettes 61/62 kg/hl Récolte 2019 |

sept.-déc. |

151,00 |

N |

-1,00 |

| Départ Aisne |

62/63 kg/hl Récolte 2019 |

juil.-déc. |

147,00 |

N |

-0,50 |

| Départ Eure/Eure-et-Loir |

63 kg/hl mini Récolte 2019 |

juil.-août |

145,00 |

N |

-0,50 |

| Départ Marne |

62/63 kg/hl Récolte 2019 |

juil.-déc. |

145,00 |

N |

-0,50 |

| Départ Sud Côte-d'Or |

62 kg/hl Récolte 2019 |

juil.-sept. |

149,00 |

N |

-0,50 |

| Départ Sud-Est |

64 kg/hl Récolte 2019 |

juil.-déc. |

175,00 |

N |

0,00 |

| Orge de brasserie - Hiver 6 rangs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Etincel Port 500 t Récolte 2019 |

oct.-mars |

160,00 |

N |

0,00 |

| Orge de brasserie - Printemps |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Planet Port 500 t Récolte 2019 |

oct.-mars |

169,00 |

N |

0,00 |

Evolution dollar / euro du 16 juillet 2019

| Devise |

Valeur à la clôture |

| 1 dollar US |

0,8910 euro |

| 1 euro |

1,1223 dollar |

Clôture du marché à terme de Chicago du 16 juillet 2019

| Matières premières |

Clôture |

Chicago |

| Blé |

507,50 |

cents/bois. |

| Maïs |

435,25 |

cents/bois. |

| Ethanol |

1,521 |

$/gallon |

Clôture du marché à terme Euronext du 16 juillet 2019

| Blé meunier (Euronext) |

| Echéance |

Clôture |

| Sept. 2019 |

175,50 |

| Déc. 2019 |

180,25 |

| Mars 2020 |

183,75 |

| Volume |

29416 |

| Maïs (Euronext) |

| Echéance |

Clôture |

| Août 2019 |

177,50 |

| Nov. 2019 |

175,00 |

| Janv. 2020 |

177,25 |

| Volume |

800 |

| Blé Union Européenne (CME) |

| Echéance |

Clôture |

| Sept. 2018 |

159,25 |

| Déc. 2018 |

163,25 |

| Mars 2019 |

164,75 |

| Volume |

0 |

Cotations des marchés internationaux du 16 juillet 2019

| Energie |

Echéance |

Valeur à la clôture |

| Pétrole (Nymex) |

Août 2019 |

57,62 $ |

| Indices des frets maritimes |

du 16 juillet |

Variation |

| Baltic Dry Index (BDI) |

2011 |

146,00 |

| Baltic Capesize Index (BCI) |

3968 |

427,00 |

| Baltic Panamax Index (BPI) |

2052 |

107,00 |

| Baltic Supramax Index (BSI) |

905 |

26,00 |

| Baltic Handysize Index (BHSI) |

477 |

5,00 |