Tendance des marchés du 23 septembre 2019

Céréales : petite hausse en blé tendre

Tendance des marchés du 23 septembre 2019

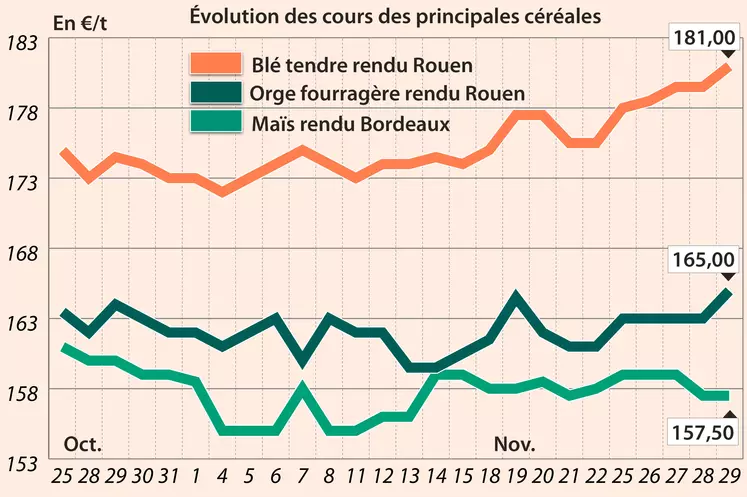

Toute petite hausse pour le maïs et toute petite baisse pour le blé à Chicago ce lundi 23 septembre alors que le contrat blé échéance décembre et le contrat maïs échéance novembre grimpaient un tout petit peu sur Euronext : une séance plutôt calme donc. Les cours du blé tendre sur le marché physique français n'ont que très légèrement progresser, tandis que ceux de l'orge fourragère et du maïs étaient reconduits.

En blé, les pluies et de fortes rosées aux Etats-Unis ont ralenti les récoltes et altéré la qualité des grains (blé de printemps et blé dur) pour les zones de production situées dans les grandes plaines du nord et dans les prairies canadiennes.

Les exportations russes de blé en septembre ont atteint 3,9 Mt, en retrait de 15 % par rapport à la même date l’année dernière. Certains analystes attribuent ce recul au fait que les exploitants russes gardent leur stock face aux fortes exportations UE et Ukraine du moment. Les exportations ukrainiennes ont, elles, démarré sur un rythme record : 7,3 Mt ont quitté les ports ukrainiens entre juillet et septembre 2019 contre 5,8 Mt pour la même période un an plus tôt. Rythme record, certes, mais qui s’est essoufflé en septembre. Les chargements de blé au départ des Etats-Unis ont atteint 476 173 t la semaine passée, dans les attentes.

Sur le marché mondial, deux pays ont annoncé ou confirmé des appels d’offres à tarifs préférentiels ou dans le cadre de quotas : d’un côté, le Maroc, à travers l’Office national interprofessionnel des céréales et des légumineuses, a annoncé qu’il ouvrirait le 1er octobre les enveloppes d’un appel d’offre, « sur offres de primes compensatoires, pour l’attribution des contingents tarifaires préférentiels accordés aux Etats-Unis, au titre de l’exercice 2019, dans le cadre de l’accord de libre-échange, portant sur 576 000 t de blé tendre et 345 455 t de blé dur ». Il sera procédé à la même opération le 2 octobre concernant 576 000 t de blé tendre et 45 455 t de blé dur origine Union européenne au titre de la campagne 2019/2020. Pour l’UE, l’appel d’offre vaut aussi pour du pois, des haricots et des « fèves/féveroles sec sauf de semence » ; de l’autre, après avoir annoncé l’ouverture pour 2020 d’un quota d’importation de 750 000 t de blé sans taxe plus tôt cette année lors d’une visite du président des Etats-Unis dans le pays, un officiel au ministère de l’agriculture du Brésil a précisé que cet accord pouvait être mis en place dès la fin de l’année. L’Egypte, elle, a confirmé avoir suffisamment de stocks pour couvrir ses besoins jusqu’en février 2020.

On dispose désormais de quelques précisions sur l’appel d’offre bengali pour l’achat CIF de 50 000 t de blé : il s’agit de blé meunier toute origine sauf Israël avec une fin d’appel d’offre au 6 octobre pour expédition 40 jours après la signature du contrat. Pour mémoire, le Bangladesh avait acheté 100 000 t de blé russe le 30 juillet à la Russie (via un accord inter-état). L’office importateur d’Etat d’Ethiopie a étendu son appel d’offre actuel : 200 000 t en plus de blé meunier, ce qui porte l’appel d’offre à 600 000 t.

Concernant le maïs, le Coceral a revu à la baisse sa prévision de production pour l’UE : 61,6 Mt (- 1,3 Mt par rapport à l’estimation de mai) au lieu de 59,9 Mt l’an passé. Les chargements de maïs US pour l’export se sont élevés à 233 993 t la semaine passée, en dessous des attentes.

Outre-Atlantique, on attend un nouveau point sur la qualité des récoltes et l'avancée des moissons, certains courtiers à Chicago étant en train « de réaliser que les récoltes de maïs ne sont pas très bonnes » selon certains opérateurs.

Par ailleurs, la production de maïs ukrainien cette année pourrait être inférieure de 15 % à celle de l’an passé, en raison du manque de pluies en août. Un analyste prévoit entre 33 et 35 Mt, au mieux. La zone de production couvre 4,8 Mha avec un rendement de 7,2 t/ha. Les premières récoltes sur 921 000 t et 154 000 ha donnent un rendement d’environ 6 t/ha. Le gouvernement indien a annoncé une récolte de grains totale de 140,57 Mt pour les cultures plantées en été pour cette campagne

En blé, les pluies et de fortes rosées aux Etats-Unis ont ralenti les récoltes et altéré la qualité des grains (blé de printemps et blé dur) pour les zones de production situées dans les grandes plaines du nord et dans les prairies canadiennes.

Les exportations russes de blé en septembre ont atteint 3,9 Mt, en retrait de 15 % par rapport à la même date l’année dernière. Certains analystes attribuent ce recul au fait que les exploitants russes gardent leur stock face aux fortes exportations UE et Ukraine du moment. Les exportations ukrainiennes ont, elles, démarré sur un rythme record : 7,3 Mt ont quitté les ports ukrainiens entre juillet et septembre 2019 contre 5,8 Mt pour la même période un an plus tôt. Rythme record, certes, mais qui s’est essoufflé en septembre. Les chargements de blé au départ des Etats-Unis ont atteint 476 173 t la semaine passée, dans les attentes.

Sur le marché mondial, deux pays ont annoncé ou confirmé des appels d’offres à tarifs préférentiels ou dans le cadre de quotas : d’un côté, le Maroc, à travers l’Office national interprofessionnel des céréales et des légumineuses, a annoncé qu’il ouvrirait le 1er octobre les enveloppes d’un appel d’offre, « sur offres de primes compensatoires, pour l’attribution des contingents tarifaires préférentiels accordés aux Etats-Unis, au titre de l’exercice 2019, dans le cadre de l’accord de libre-échange, portant sur 576 000 t de blé tendre et 345 455 t de blé dur ». Il sera procédé à la même opération le 2 octobre concernant 576 000 t de blé tendre et 45 455 t de blé dur origine Union européenne au titre de la campagne 2019/2020. Pour l’UE, l’appel d’offre vaut aussi pour du pois, des haricots et des « fèves/féveroles sec sauf de semence » ; de l’autre, après avoir annoncé l’ouverture pour 2020 d’un quota d’importation de 750 000 t de blé sans taxe plus tôt cette année lors d’une visite du président des Etats-Unis dans le pays, un officiel au ministère de l’agriculture du Brésil a précisé que cet accord pouvait être mis en place dès la fin de l’année. L’Egypte, elle, a confirmé avoir suffisamment de stocks pour couvrir ses besoins jusqu’en février 2020.

On dispose désormais de quelques précisions sur l’appel d’offre bengali pour l’achat CIF de 50 000 t de blé : il s’agit de blé meunier toute origine sauf Israël avec une fin d’appel d’offre au 6 octobre pour expédition 40 jours après la signature du contrat. Pour mémoire, le Bangladesh avait acheté 100 000 t de blé russe le 30 juillet à la Russie (via un accord inter-état). L’office importateur d’Etat d’Ethiopie a étendu son appel d’offre actuel : 200 000 t en plus de blé meunier, ce qui porte l’appel d’offre à 600 000 t.

Concernant le maïs, le Coceral a revu à la baisse sa prévision de production pour l’UE : 61,6 Mt (- 1,3 Mt par rapport à l’estimation de mai) au lieu de 59,9 Mt l’an passé. Les chargements de maïs US pour l’export se sont élevés à 233 993 t la semaine passée, en dessous des attentes.

Outre-Atlantique, on attend un nouveau point sur la qualité des récoltes et l'avancée des moissons, certains courtiers à Chicago étant en train « de réaliser que les récoltes de maïs ne sont pas très bonnes » selon certains opérateurs.

Par ailleurs, la production de maïs ukrainien cette année pourrait être inférieure de 15 % à celle de l’an passé, en raison du manque de pluies en août. Un analyste prévoit entre 33 et 35 Mt, au mieux. La zone de production couvre 4,8 Mha avec un rendement de 7,2 t/ha. Les premières récoltes sur 921 000 t et 154 000 ha donnent un rendement d’environ 6 t/ha. Le gouvernement indien a annoncé une récolte de grains totale de 140,57 Mt pour les cultures plantées en été pour cette campagne

Marchés physiques français du 23 septembre 2019 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2019 | oct.-déc. | 163,50 | N | 0,50 |

| Rendu La Pallice | 76/220/11 Récolte 2019 | oct.-déc. | 163,00 | N | 0,50 |

| Rendu Rouen | 76/220/11 Récolte 2019 | oct.-déc. | 163,50 | N | 0,50 |

| Rendu Pontivy/Guingamp | fourrager Récolte 2019 | oct.-déc. | 164,50 | N | 0,50 |

| Fob Moselle | meunier Récolte 2019 | oct.-déc. | 159,50 | N | 0,50 |

| Fob Rouen | FC Supérieur A2 classe 1 majo. incluses Récolte 2019 | sept. | 168,66 | 0,00 | |

| FC Médium A3 classe 2 majo. incluses Récolte 2019 | sept. | inc. | |||

| Fob La Pallice | FA Supérieur A2 classe 1 majo. incluses Récolte 2019 | sept. | 169,86 | 0,00 | |

| Départ Marne | BPMF Récolte 2019 | sept.-déc. | 158,50 | N | 0,50 |

| Départ Sud Côte-d'Or | meunier Récolte 2019 | sept.-déc. | 157,50 | N | 0,50 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2019 | oct.-déc. | 159,50 | N | 0,50 |

| Départ Sud-Est | meunier Récolte 2019 | sept.-déc. | 170,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port La Nouvelle | normes semoulières Récolte 2019 | sept.-déc. | 235,00 | T | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2019 | sept.-déc. | 225,00-226,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2019 | sept.-déc. | 235,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2019 | oct.-déc. | 157,00 | N | 0,00 |

| Rendu La Pallice | Récolte 2019 | oct.-déc. | 159,00 | N | 0,00 |

| Fob Bordeaux | Récolte 2019 | oct.-déc. | 162,00 | N | 0,00 |

| Fob Rhin | Récolte 2019 | oct.-déc. | 160,00 | N | 0,00 |

| Départ Eure-et-Loir/Loiret | Récolte 2019 | oct.-déc. | 154,00 | N | 0,00 |

| Départ Sud-Est | Récolte 2019 | oct.-déc. | 165,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2019 | oct.-déc. | 152,00 | N | 0,00 |

| Fob Moselle | sans limit. d'orgettes 61/62 kg/hl Récolte 2019 | sept.-déc. | 148,00 | N | 0,00 |

| Départ Aisne | 62/63 kg/hl Récolte 2019 | sept.-déc. | 145,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | 63 kg/hl mini Récolte 2019 | sept.-déc. | 140,00 | N | 0,00 |

| Départ Marne | 62/63 kg/hl Récolte 2019 | sept.-déc. | 142,00 | N | 0,00 |

| Départ Sud Côte-d'Or | 62 kg/hl Récolte 2019 | sept.-déc. | 141,00 | N | 0,00 |

| Départ Sud-Est | 67 kg/hl Récolte 2019 | sept.-juin | 165,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Etincel 11,5% max Port 500 t Récolte 2019 | oct.-mars | 155,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2019 | oct.-mars | 159,00 | N | 0,00 |

Evolution dollar / euro du 23 septembre 2019

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9103 euro |

| 1 euro | 1,0985 dollar |

Clôture du marché à terme de Chicago du 23 septembre 2019

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 483,00 | cents/bois. |

| Maïs | 373,25 | cents/bois. |

| Ethanol | 1,375 | $/gallon |

Clôture du marché à terme Euronext du 23 septembre 2019

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Déc. 2019 | 171,75 |

| Mars 2020 | 176,00 |

| Mai 2020 | 178,50 |

| Volume | 13791 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Nov. 2019 | 163,50 |

| Janv. 2020 | 168,00 |

| Mars 2020 | 170,50 |

| Volume | 614 |

| Blé Union Européenne (CME) | |

|---|---|

| Echéance | Clôture |

| Sept. 2018 | 159,25 |

| Déc. 2018 | 163,25 |

| Mars 2019 | 164,75 |

| Volume | 0 |

Cotations des marchés internationaux du 23 septembre 2019

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Nov. 2019 | 58,64 $ |

| Indices des frets maritimes | du 20 septembre | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 2131 | -61,00 |

| Baltic Capesize Index (BCI) | 3952 | -184,00 |

| Baltic Panamax Index (BPI) | 2013 | -39,00 |

| Baltic Supramax Index (BSI) | 1300 | 4,00 |

| Baltic Handysize Index (BHSI) | 692 | 1,00 |