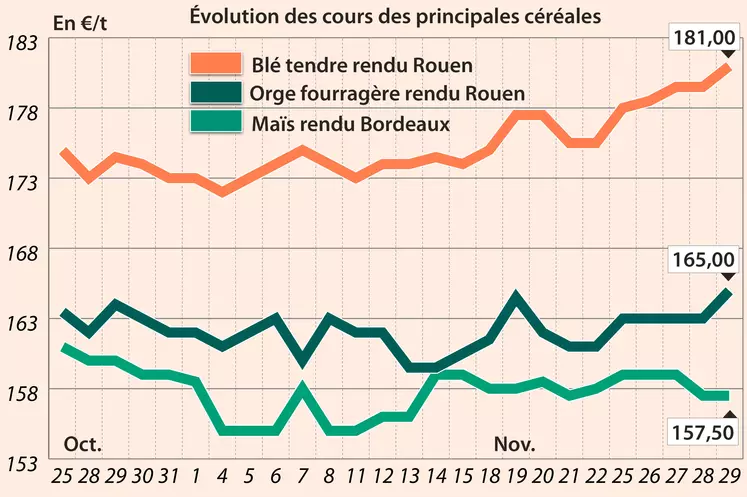

Alors que le marché mondial reste bien actif, avec de nouveaux achats et appels d’offres céréaliers, les cours des blé tendre et orge de mouture ont poursuivi leur effritement, tirés vers le bas par le contrat Blé sur le marché à terme de Chicago. Ce dernier a clôturé en retrait dans un contexte de déception des opérateurs nord-américains quant aux négociations entre les Etats-Unis et la Chine qui ont peu avancé jusqu’ici sur la partie agricole. Les discussions ont repris ce mardi entre les deux poids lourds de l’économie mondiale. De plus, les ventes à l’export sont jugées décevantes actuellement outre-Atlantique. Un sentiment renforcé par l’absence de volumes états-uniens dans le dernier achat de la Syrie. L’origine mer Noire a été choisie hier pour la livraison de 200 000 t de blé en avril prochain (260$/t Caf). Par ailleurs, l’Egypte souhaite se procurer une quantité de blé non spécifiée d’origine optionnelle à embarquer sur la première quinzaine d’avril. La France pourraient bénéficier de cette nouvelle demande, l’origine hexagonale étant très compétitive actuellement. Même si les cours ont reculé sur le marché russe, l’écart de prix avec les blés français reste conséquent.

Notons toutefois la petite hausse de l’euro face au dollar états-unien.

Le marché de l’orge fourragère a également reculé, en sympathie avec le blé, mais il faut souligner le réveil de la demande internationale avec le retour de l’Algérie aux achats. Le pays a lancé un appel d’offres, lundi, pour la livraison de 50 000 t d’orge à charger sur la deuxième quinzaine du mois de mars. Le résultat de l’appel d’offres est attendu aujourd’hui.

En maïs, les cours sont restés inchangés sur le marché français par rapport à la veille. Seule la première échéance sur Euronext, qui arrive en fin de vie, a clôturé en retrait, les suivantes étant plus stables.

Marchés physiques français du 19 février 2019

| Colza |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

Récolte 2018 |

avr.-juin |

358,00 |

N |

0,00 |

| Fob Moselle |

Récolte 2018 |

avr.-juin |

366,00 |

N |

0,00 |

| Tournesol |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Récolte 2018 |

avr.-juin |

315,00 |

N |

0,00 |

| Rendu Saint-Nazaire |

Récolte 2018 |

avr.-juin |

315,00 |

N |

0,00 |

| Tourteaux de soja |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Montoir |

48% pellets Brésil |

févr.-avr. |

329,00 |

V |

-4,00 |

| |

48% pellets Brésil |

6 de mai |

326,00 |

V |

|

Clôture du marché à terme de Chicago du 19 février 2019

| Matières premières |

Clôture |

Chicago |

| Soja |

900,75 |

cents/bois. |

| Tourteaux de soja |

305,40 |

$/t |

| Huile de soja |

29,74 |

cts/livre |

Clôture du marché à terme Euronext du 19 février 2019

| Colza (Euronext) |

| Echéance |

Clôture |

| Mai 2019 |

363,25 |

| Août 2019 |

360,75 |

| Nov. 2019 |

365,50 |

| Volume |

4406 |

| Huile de colza (Euronext) |

| Echéance |

Clôture |

| Mars 2019 |

698,50 |

| Juin 2019 |

698,50 |

| Sept. 2019 |

698,50 |

| Volume |

0 |

| Tourteaux de colza (Euronext) |

| Echéance |

Clôture |

| Mars 2019 |

227,00 |

| Juin 2019 |

228,00 |

| Sept. 2019 |

210,00 |

| Volume |

0 |

Cotations des marchés internationaux du 19 février 2019

| Energie |

Echéance |

Valeur à la clôture |

| Pétrole (Nymex) |

Avr. 2019 |

56,45 $ |

| Indices des frets maritimes |

du 19 février |

Variation |

| Baltic Dry Index (BDI) |

635 |

|

| Baltic Capesize Index (BCI) |

650 |

|

| Baltic Panamax Index (BPI) |

639 |

|

| Baltic Supramax Index (BSI) |

625 |

|

Evolution dollar / euro du 19 février 2019

| Devise |

Valeur à la clôture |

| 1 dollar US |

0,8854 euro |

| 1 euro |

1,1294 dollar |