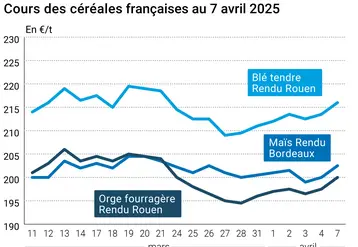

Céréales et oléoprotéagineux bio : vers un raffermissement des cours ?

En cette fin avril, alors qu’une vague de froid parcourt la France ralentissant la végétation, le marché des céréales et oléoprotéagineux bio affiche un courant d’affaires peu volumineux, mais continu, en réapprovisionnement et soudure. Et ce, en France, mais également dans les pays limitrophes : Benelux, Allemagne et Espagne.

En cette fin avril, alors qu’une vague de froid parcourt la France ralentissant la végétation, le marché des céréales et oléoprotéagineux bio affiche un courant d’affaires peu volumineux, mais continu, en réapprovisionnement et soudure. Et ce, en France, mais également dans les pays limitrophes : Benelux, Allemagne et Espagne.

Les opérateurs, en meunerie et nutrition animale, sont suspendus aux prévisions des prochaines moissons d’été, particulièrement incertaines, en raison notamment à la météo. En blé tendre, selon FranceAgriMer, 64 % des parcelles françaises bénéficient de conditions de culture “bonnes à très bonnes”, contre 94 % en 2023. En intégrant un recul annoncé des surfaces en bio, variable selon les régions, même si le blé tendre ne sera pas forcément le plus concerné, les perspectives de récoltes sont revues à la baisse. Le repli est estimé par la profession entre 20 % et 40 % toutes cultures confondues, comparées à 2023.

Baisse attendue des récoltes bio entre 20 % et 40 % en 2024

Dans ce contexte, sensibles aux signes de reprise du marché de consommation bio, les prix au départ des organismes stockeurs (OS) – toujours historiquement bas – sont-ils en train de se raffermir ? Dans ce marché à plusieurs vitesses, et dans l’attente de bilans FranceAgriMer plus précis sur l’état des stocks actuels, compte tenu des déclassements en conventionnel ou de dégagements à des tarifs descendus à des niveaux mettant à mal l’avenir de la production bio, les cours enregistrent de forts écarts.

D’où des fourchettes selon les lots, les régions et le type de structures vendeuses. Certaines, grâce à des capacités et des conditions de stockage adaptées, refusent en effet de brader leur marchandise. À noter d’ores et déjà un raffermissement du colza, ainsi que du soja en alimentation animale. Côté blé meunier, les prix se cherchent : de la récolte 2023 est traité à 335 €/t départ OS et des prises de position pour la récolte 2024 sont effectuées à 310-315 €/t départ OS.

Lire aussi : "Céréales et oléoprotéagineux bio : un marché de fin de campagne attentiste"