COTidienne

Marché des céréales du 8 avril 2025 - Les prix du blé tendre français repassent la barre des 215 €/t, dans le chaos ambiant créé par la guerre commerciale états-unienne

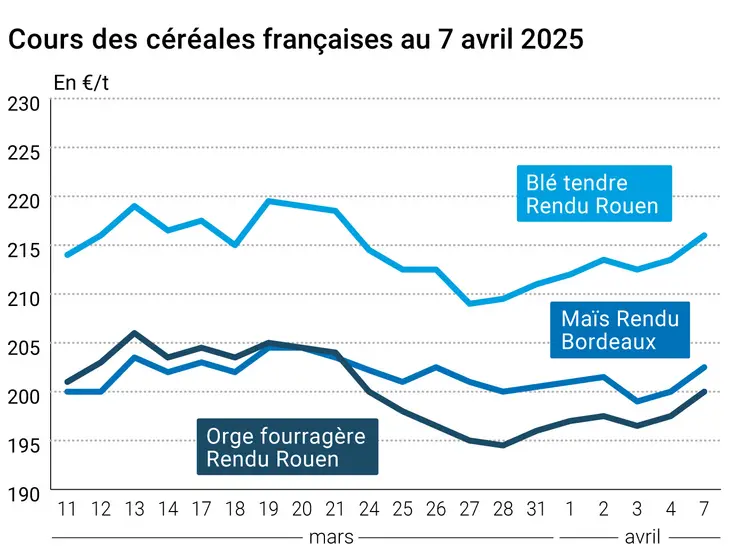

L’évolution des prix du blé, de l’orge et du maïs français entre le 4 et le 7 avril 2025, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 4 et le 7 avril 2025, expliquée par La Dépêche-Le Petit Meunier.

Les prix du blé tendre sur Euronext ont progressé entre le 4 et le 7 avril, et ce, sur l’ensemble des échéances, gagnant 2,75 €/t sur l’échéance mai (récolte 2024) et 3,25 €/t sur l’échéance septembre (récolte 2025). La céréale est soutenue par la faible humidité des sols européens, qui devrait s’accentuer cette semaine au vu de la météorologie actuelle. Par ailleurs, les conditions de sortie d’hiver sont plutôt favorables aux cultures sur le pourtour de la mer Noire.

En maïs, les cours du contrat à terme européen ont imité ceux du blé tendre, grimpant de 2,50 €/t sur juin et de 2,25 €/t sur août (récolte 2024) puis de 1,25 €/t sur novembre (récolte 2025).

Sur le marché physique français, les cotations du blé tendre, de l’orge fourragère en sympathie et du maïs ont suivi cette tendance haussière sur la période avril-juin. Les cotations du blé dur n’ont pas évolué d’un jour sur l’autre.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Sur le CBOT, les cours du blé ont progressé de l’échéance mai 2025 à celle de septembre 2026 (récolte 2024, récolte 2025 et début de récolte 2026), mais régressé sur les suivantes. Les cours du blé états-uniens ont rebondi après la baisse de la semaine passée, profitant d’achats techniques et de la part des fonds d’investissement. Rappelons que la céréale, guère exportée sur la Chine, est peu impactée par la récente hausse des taxes douanières de Pékin sur les importations en provenance des États-Unis.

En maïs, les cotations ont gagné du terrain sur les deux premières échéances mai et juillet 2025 (récolte 2024) mais en ont perdu sur les suivantes. Le grain jaune a profité d’achats techniques et de la part des fonds d’investissement.

Les conditions climatiques aux États-Unis n’auront pas d’impact négatif cette semaine sur les cultures de blé d’hiver en phase de tallage, ni sur les semis de maïs. Mais la vigilance reste de mise, avec des risques de sécheresse sur les Plaines et d’excès d’eau dans l’Est du pays.

Les opérateurs sont dans l’attente de la publication le 10 avril du prochain rapport de l’USDA sur l’offre et la demande agricoles mondiales.

Côté macroéconomie, les prix du pétrole ont reculé entre le 4 et le 7 avril, les forts tarifs douaniers imposés par les États-Unis à la Chine pouvant limiter la demande de cette dernière. Donald Trump a même menacé Pékin d’augmenter encore de 50 % ces taxes à compter du 9 avril si le pays persistait à appliquer un principe de réciprocité en prélevant 34 % de droits de douane sur les produits états-uniens.

L’euro a faibli face au dollar, passant de 1,0962 % à 1,0912 % (-0,46 %) entre vendredi et lundi, favorisant les exportations européennes sur le marché mondial. Ce qui est de bon augure pour les céréales françaises en cette période de réchauffement des relations diplomatiques entre la France et l’Algérie.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Côté géopolitique, on retiendra que « la hausse des tarifs douaniers décidée par l’administration états-unienne sur les produits chinois peut indirectement favoriser les exportations d’orges fourragères françaises vers la Chine [en lieu et place du sorgho états-unien pour l’alimentation animale, NDLR] », selon les propos d’Alexis Garnot, trader de Soufflet Négoce by Invivo, rapportés par nos confrères d’Agra, à l’occasion du colloque orges brassicoles organisé par Arvalis à Orléans le 3 avril. Par ailleurs, une première liste de contre-mesures pour répondre aux taxes sur l'acier et l'aluminium états-uniennes est soumise à approbation des États membres de l’Union européenne le 9 avril pour une entrée en vigueur le 15 avril, selon Agra. Aux Etats-Unis, l’administration Trump pourrait compenser les pertes des agriculteurs « s’il y a des dommages à long terme », a indiqué, le 6 avril, la secrétaire d’Etat états-unienne à l’Agriculture, d’après Agra.

Fondamentaux :

- États-Unis, blé de printemps, semis : réalisés à hauteur de 3 %, dans la moyenne (source : USDA)

- États-Unis, maïs, semis : réalisés à hauteur de 2 %, dans la moyenne (source : USDA)

- États-Unis, blé d’hiver, conditions de culture : 48 % dans un état bon à excellent, dans les attentes des opérateurs, contre 56 % l’an dernier à date (source : USDA)

- Monde, orge, production : 144 Mt en 2025, contre 143,6 Mt selon l’USDA (source : Soufflet Négoce by InVivo)

- États-Unis, blé, stocks de fin de campagne : 803 millions de boisseaux (Mbu) estimés, contre 819 Mbu par l’USDA en mars (source : StoneX)

- Monde, blé, stocks de fin de campagne : 260,40 Mt estimées, contre 260,10 Mt par l’USDA en mars (source : StoneX)

- États-Unis, maïs, stocks de fin de campagne : 1,405 milliard de boisseaux (Mdbu) estimés, contre 1,540 Mdbu par l’USDA en mars (source : StoneX)

- Monde, blé, stocks de fin de campagne : 287,10 Mt estimées, contre 288,90 Mt par l’USDA en mars (source : StoneX)

- Argentine, maïs, production : 48 Mt en 2025 contre 50 Mt par l’USDA en mars (source : StoneX)

- Brésil, maïs, production : 129,70 Mt en 2025 contre 126 Mt par l’USDA en mars (source : StoneX)

Commerce international :

- États-Unis, blé, inspections à l’exportation : 334 888 t sur la semaine au 4 avril soit dans les attentes des opérateurs (source : USDA)

- États-Unis, maïs, inspections à l’exportation : 1 582 773 t sur la semaine au 4 avril, soit dans les attentes des opérateurs (source : USDA)

Agenda :

- 10.04.2025 : Monde, blé-maïs-soja, rapport offre et demande (source : USDA)

- 17.04.2025 : Monde, blé-maïs-soja, rapport offre et demande (source : CIC)

Bulletin Céré’Obs de FranceAgriMer :

(semaine 13, du 25 au 31 mars 2025)

| Conditions de culture | Etat "bon à très bon" | S-1 | N-1 |

| Blé tendre d'hiver | 76% | 74% | 65% |

| Orge d'hiver | 71% | 70% | 66% |

| Orge de printemps | 86% | 86% | 61% |

| Blé dur | 81% | 80% | 70% |

| Maïs grain |

| Semis | S | S-1 | N-1 |

| Blé tendre d'hiver | |||

| Orge d'hiver | |||

| Orge de printemps | 100% | ||

| Blé dur | 100% | 99% | 99% |

| Maïs grain |

| Récolte | S | S-1 | N-1 |

| Blé tendre d'hiver | |||

| Orge d'hiver | |||

| Orge de printemps | |||

| Blé dur | |||

| Maïs grain |

Marchés physiques français du 7 avril 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2024 | avr.-juin | 216,00 | N | 2,50 |

| Rendu La Pallice | 76/220/11 Récolte 2024 | avr.-juin | 216,00 | N | 2,50 |

| Rendu Rouen | 76/220/11 Récolte 2024 | avr.-juin | 216,00 | N | 2,50 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2024 | avr.-juin | 212,00 | N | 2,50 |

| Fob Moselle | meunier Récolte 2024 | avr.-juin | 215,00 | N | 2,50 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2024 | avr. | 229,30 | 3,93 | |

| FCW Médium A3 classe 2 majo. incluses Récolte 2024 | avr. | inc. | |||

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2024 | avr. | 230,50 | 3,93 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2024 | avr.-juin | 220,00 | N | 3,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2024 | avr.-juin | 210,00-212,00 | N | 2,50 |

| Départ Sud-Est | meunier Récolte 2024 | avr.-juin | inc. |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2024 | avr. | 285,00-290,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2024 | avr. | inc. | ||

| Départ Sud-Est | normes semoulières Récolte 2024 | avr. | 285,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2024 | avr. | 202,50 | N | 2,50 |

| Rendu La Pallice | Récolte 2024 | avr.-juin | 203,50 | N | 2,50 |

| Rendu Pontivy/Guingamp | Récolte 2024 | avr.-juin | 201,50 | N | 2,50 |

| Fob Bordeaux | Récolte 2024 | avr. | 206,50 | N | 2,50 |

| Fob Rhin | Récolte 2024 | avr.-juin | 204,00 | N | -2,00 |

| Récolte 2025 | janv.-juin | 210,00 | N | -4,00 | |

| Départ Sud-Est | Récolte 2024 | avr.-juin | 210,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2024 | avr.-juin | 200,00 | N | 2,50 |

| Rendu Pontivy/Guingamp | Récolte 2024 | avr.-juin | 213,00 | N | 2,50 |

| Fob Moselle | sans limit. d'orgettes Récolte 2024 | avr.-juin | 198,00 | N | 2,50 |

| Départ Eure/Eure-et-Loir | Récolte 2024 | avr.-juin | 194,00 | N | 2,50 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2024 | avr.-juin | 210,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2024 | avr.-juin | 208,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2024 | avr.-juin | 216,00 | N | 0,00 |

Cotations des issues de meunerie du 1 avril 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 144,00-146,00 | T | ||

| pellets | dispo. | 159,00-161,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 169,00-171,00 | T |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 174,00-176,00 | T |

Cotations commerciales des produits laitiers du 3 avril 2025

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2440,00 | N |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 905,00 | N |

Évolution dollar / euro du 7 avril 2025

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9118 euro |

| 1 euro | 1,0967 dollar |

Clôture du marché à terme de Chicago du 7 avril 2025

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 536,50 | cents/bois. |

| Maïs | 464,50 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 7 avril 2025

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mai 2025 | 224,75 |

| Sept. 2025 | 220,75 |

| Déc. 2025 | 227,75 |

| Volume | 160623 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Juin 2025 | 212,75 |

| Août 2025 | 217,50 |

| Nov. 2025 | 212,75 |

| Volume | 2983 |

Cotations des marchés internationaux du 7 avril 2025

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Mai 2025 | 60,70 $ |

| Indices des frets maritimes | du 7 avril | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1401 | -88,00 |

| Baltic Panamax Index (BPI) | 1356 | -69,00 |

| Baltic Capesize Index (BCI) | 2017 | -202,00 |

| Baltic Supramax Index (BSI) | 965 | -6,00 |

| Baltic Handysize Index (BHSI) | 606 | -7,00 |