Les prix des blé tendre, orge de mouture et maïs se sont repliés, vendredi 1er juin, sur le marché physique français, dans le sillage des marchés à terme européen et états-unien. Les conditions météorologiques en Amérique du Nord sont bénéfiques aux cultures (blé de printemps états-unien et canadien) et aux récoltes (blé dans le sud des Etats-Unis, avec des rendements très hétérogènes). Cependant, les inquiétudes persistent en Australie, mer Noire et dans l’UE (sécheresse en Allemagne et Pologne). En Roumanie, selon Agritel, la production serait inférieure à celle de 2017 (9,86 Mt, +17 % par rapport à celle de 2016). La Commission européenne (rapport Mars) a de fait révisé à la baisse ses estimations de production de blé européen pour 2018/2019 à 140,3 Mt. Idem en orges à 61 Mt. Concernant le maïs, elle serait de 63,9 Mt. Les fortes ventes des fonds d’investissement en maïs sur Chicago et la bonne avancée de ses semis aux Etats-Unis ont accentué la tendance baissière des cotations, observée vendredi. Quant à l’euro, il recule face au dollar, dans un contexte commercial international tendu entre les Etats-Unis et, d’une part, l’UE (taxation des importations états-uniennes d’acier européen, mais également mexicain et canadien), et, d’autre part, la Chine (menace de taxation des importations chinoises de soja états-unien).

A l’international, on notera l’achat algérien de 100 000 t de blé meunier d’origine optionnelle à 230 $/t caf (à ce prix, une partie de la cargaison pourrait être française), pour embarquement première quinzaine de juillet. De nouvelles analyses ont permis au cargo russe, bloqué en Egypte pour cause d’ergot, d’obtenir l’autorisation de déchargement. Les ventes états-uniennes à l’exportation se sont élevées à 300 400 t en blé, 1 142 400 t en maïs et 1 045 000 t en soja, dans les attentes des opérateurs.

Côté champs, l’USDA a jugé, en semaine 21, les conditions de culture du maïs états-unien « bonnes à excellentes » dans 79 % des parcelles (du jamais vu depuis onze ans) et à 38 % en blé d’hiver (en hausse de deux points sur la semaine précédente). Céré’Obs a, quant à lui, considéré, en semaine 21, les conditions de culture « bonnes à très bonnes » en France à 80 % en blé tendre (contre 79 % en semaine 20 et 75 % en 2017), à 75 % en orge d’hiver (75 % précédemment et 66 % en 2017), à 77 % en orge de printemps (76 % précédemment et en 2017), à 79 % en blé dur (79 % précédemment et 65 % en 2017) et à 84 % en maïs (86 % précédemment et en 2017).

Marchés physiques français du 1 juin 2018 (base juillet pour les céréales)

| Blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Dunkerque |

220/11 meunier Récolte 2018 |

juil.-août |

176,00 |

N |

-2,00 |

| Rendu La Pallice |

76/220/11 Récolte 2018 |

juil.-août |

176,00 |

N |

-1,00 |

| Rendu Rouen |

76/220/11 Récolte 2018 |

juil.-août |

175,00 |

N |

-1,00 |

| Rendu Pontivy/Guingamp |

fourrager Récolte 2018 |

juil.-août |

175,00 |

N |

-1,50 |

| Fob Moselle |

meunier Récolte 2018 |

juil.-août |

172,00 |

N |

-1,00 |

| Fob Rouen |

FC Supérieur A2 classe 1 majo. incluses Récolte 2017 |

juin |

181,53 |

|

|

| |

FC Médium A3 classe 2 majo. incluses Récolte 2017 |

juin |

inc. |

|

|

| Fob La Pallice |

FA Supérieur A2 classe 1 majo. incluses Récolte 2017 |

juin |

184,23 |

|

|

| Départ Eure/Eure-et-Loir |

BPMF 76 kg/hl Récolte 2018 |

juil.-sept. |

170,00 |

N |

-1,00 |

| Départ Marne |

meunier Récolte 2018 |

août-déc. |

170,00 |

N |

-1,00 |

| Départ Sud Côte-d'Or |

meunier Récolte 2018 |

juil.-déc. |

171,00 |

N |

-1,00 |

| Départ Sud-Est |

meunier Récolte 2018 |

juil.-déc. |

175,00-180,00 |

N |

0,00 |

| Blé dur |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Port La Nouvelle |

normes semoulières Récolte 2017 |

juin |

190,00 |

N |

0,00 |

| Départ Eure/Eure-et-Loir |

normes semoulières Récolte 2017 |

juin |

inc. |

|

|

| Départ Sud-Est |

normes semoulières Récolte 2018 |

juil.-sept. |

207,50 |

N |

0,00 |

| Maïs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Récolte 2017 |

juin-sept. |

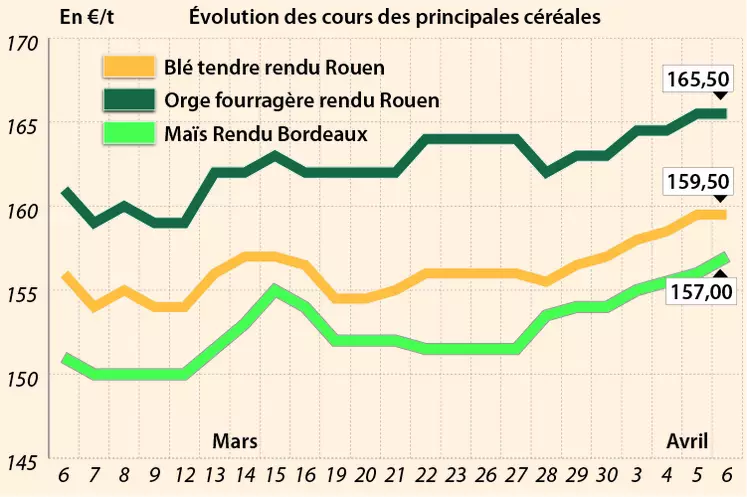

157,00 |

N |

|

| Rendu La Pallice |

Récolte 2017 |

juin-sept. |

157,00 |

N |

|

| Fob Bordeaux |

Récolte 2017 |

juin-sept. |

162,00 |

N |

|

| Fob Rhin |

Récolte 2017 |

juin-sept. |

165,00 |

N |

-3,00 |

| Départ Eure/Eure-et-Loir |

Récolte 2017 |

juin-sept. |

149,00 |

N |

|

| Départ Sud-Est |

Récolte 2017 |

juin-sept. |

160,00 |

A |

0,00 |

| Orge fourragère |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

62-63 kg/hl Récolte 2018 |

juil.-sept. |

167,00 |

N |

-1,50 |

| Fob Moselle |

sans limit. d'orgettes 61/62 kg/hl Récolte 2018 |

sept.-déc. |

165,00 |

N |

|

| Départ Aisne |

62/63 kg/hl Récolte 2018 |

août-déc. |

159,00 |

N |

-1,00 |

| Départ Eure/Eure-et-Loir |

63 kg/hl mini Récolte 2018 |

juil.-sept. |

157,00 |

N |

-1,00 |

| Départ Marne |

62/63 kg/hl Récolte 2018 |

août-déc. |

158,00 |

N |

-1,00 |

| Départ Sud Côte-d'Or |

62/63 kg/hl Récolte 2018 |

juil.-déc. |

163,00 |

V |

-1,00 |

| Départ Sud-Est |

67 kg/hl Récolte 2017 |

juin |

160,00-165,00 |

N |

0,00 |

| Orge de brasserie - Hiver 6 rangs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Etincel Port 500 t Récolte 2018 |

oct.-mars |

171,00 |

N |

0,00 |

| Orge de brasserie - Printemps |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Sebastian Port 500 t Récolte 2018 |

oct.-mars |

200,00 |

N |

0,00 |

Evolution dollar / euro du 1 juin 2018

| Devise |

Valeur à la clôture |

| 1 dollar US |

0,8570 euro |

| 1 euro |

1,1669 dollar |

Clôture du marché à terme de Chicago du 1 juin 2018

| Matières premières |

Clôture |

Chicago |

| Blé |

523,25 |

cents/bois. |

| Maïs |

391,50 |

cents/bois. |

| Ethanol |

1,462 |

$/gallon |

Clôture du marché à terme Euronext du 1 juin 2018

| Blé meunier (Euronext) |

| Echéance |

Clôture |

| Sept. 2018 |

181,50 |

| Déc. 2018 |

185,00 |

| Mars 2019 |

187,50 |

| Volume |

34717 |

| Maïs (Euronext) |

| Echéance |

Clôture |

| Juin 2018 |

164,75 |

| Août 2018 |

171,00 |

| Nov. 2018 |

172,00 |

| Volume |

1513 |

| Blé Union Européenne (CME) |

| Echéance |

Clôture |

| Sept. 2018 |

159,25 |

| Déc. 2018 |

163,25 |

| Mars 2019 |

164,75 |

| Volume |

0 |

Cotations des marchés internationaux du 1 juin 2018

| Energie |

Echéance |

Valeur à la clôture |

| Pétrole (Nymex) |

Juil. 2018 |

65,81 $ |

| Indices des frets maritimes |

du 1 juin |

Variation |

| Baltic Dry Index (BDI) |

1156 |

66,00 |

| Baltic Capesize Index (BCI) |

1602 |

201,00 |

| Baltic Panamax Index (BPI) |

1192 |

32,00 |

| Baltic Supramax Index (BSI) |

1061 |

-2,00 |