e-commerce

Les achats dans le circuit online depuis la crise de la Covid : quelles tendances ?

Le e-commerce élargit sa cible clientèle, ses formats, mais aussi son offre, avec plus de produits frais dans les dépenses. Mais les contraintes restent fortes. FranceAgriMer a présenté lors des 6e entretiens de l’Observatoire de la Formation des Prix et des Marges le 23 juin une étude sur le sujet.

Le e-commerce élargit sa cible clientèle, ses formats, mais aussi son offre, avec plus de produits frais dans les dépenses. Mais les contraintes restent fortes. FranceAgriMer a présenté lors des 6e entretiens de l’Observatoire de la Formation des Prix et des Marges le 23 juin une étude sur le sujet.

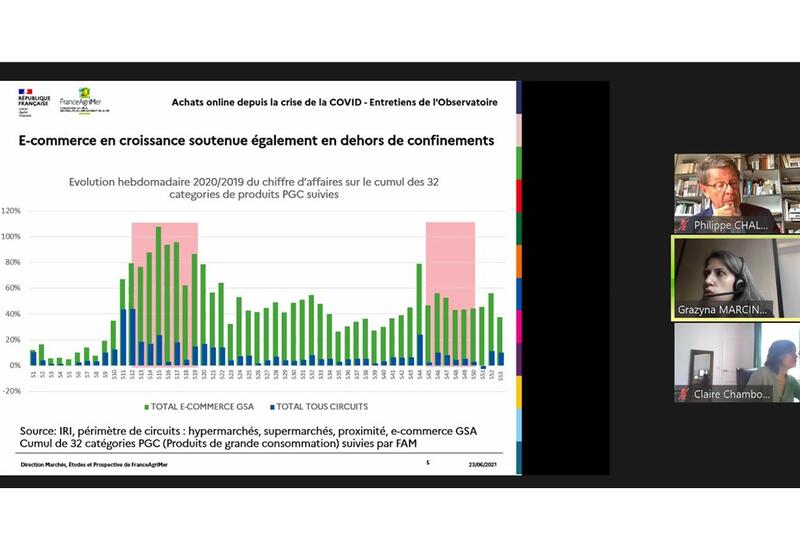

« Le secteur dynamique avant 2020 était celui de la RHD mais les restrictions ont entraîné un retour de la consommation à domicile, rappelle Grazyna Marcinkowska, chargée d’études consommation à FranceAgriMer, lors d’une présentation sur les achats en e-commerce depuis la crise Covid, le 23 juin pour les 6e entretiens de l’Observatoire de la Formation des Prix et des Marges. Pendant les deux confinements, la GMS a observé des croissances à deux chiffres, dynamisme qui s’est maintenu entre les deux confinements, entre +5 et +7 % selon les semaines en moyenne. »

Essoufflement du modèle de l’hyper, le e-commerce grand gagnant

Mais la situation est très hétérogène selon les formats. Le modèle de l’hypermarché, qui s’essoufflait déjà, a vu une très forte baisse de trafic avec le premier confinement, passant de 44,9 % à 42,4 % de PDM dans les ventes alimentaires entre 2019 et 2020, selon Kantar, « une perte de trois points en un an, c’est énorme. » A l’inverse, les petits formats ont bien performé, que ce soient les circuits spécialisés (de 12,7 % à 13 %) ou généralistes de proximité (5,9 % à 6,3 %), là où supermarchés (de 22,1 % à 22 %) et hard-discount (de 9,8 % à 9,9 %) restent stables.

Mais le grand gagnant est sans conteste le e-commerce, bondissant de 4,7 % à 6,3 %. « En un an, le e-commerce a gagné plusieurs années de parts de marché, estime Grazyna Marcinkowska. En 2021, le couvre-feu prolongé a pu pénaliser les petits formats de proximité, qui font souvent office de magasin de dépannage, alors qu’au contraire le e-commerce en a profité. Le succès se poursuit même en dehors des périodes de restriction, avec des croissances de 30 à 40 % selon les semaines. Et ce succès est vrai en France mais aussi à l’international. »

La progression du e-commerce s’est faite par un panier plus rempli, par une fréquence d’achat plus élevée mais aussi et surtout par le recrutement de nouveaux acheteurs. Nielsen avait estimé que le nombre de ménages acheteurs avait bondi de 50 % entre avril 2019 et avril 2020, passant de 4,9 millions de ménages à 7,4 millions.

Le e-commerce diversifie sa cible, ses formats et ses produits

En recrutant de nouveaux consommateurs, le e-commerce a élargi sa cible et diversifier la typologie de ses acheteurs : « De consommateurs généralement jeunes (jeunes parents ou couples, jeunes salariés) on passe à des parents plus âgés, des seniors… L’enjeu post-crise sera de comment conserver cette nouvelle cible. En effet, “éviter de croiser des gens” est la 3e motivation la plus citée pour recourir au drive et la 2e pour la livraison à domicile. »

Les formats se diversifient également, avec pour objectif d’attirer une clientèle plus urbaine. Livraison à domicile et drive piétons visent en effet des cibles différentes, plus aisées, que celles du drive voiture, avec une part de MDD dans le panier moins élevée (20 % pour la livraison à domicile, 31 % pour le drive piéton, 35 % pour le drive voiture) mais une part de bio beaucoup plus forte (10 % vs 8 %).

Les produits vendus par le e-commerce se diversifient aussi. Toujours tirées par les PGC, les ventes s’orientent néanmoins davantage sur les PFT (produits frais traditionnels). Entre 2019 et 2020, la part de ménages ayant acheté au moins une fois des PGC par le e-commerce est passé de 32 % à 40 % tandis que celle des PFT est passée de 24 % à 32 %.

Produits frais en e-commerce : un circuit important pour les légumes surgelés, marginal sur les poids variables

La part des PCG dans les dépenses alimentaires faites on-line est ainsi passée de 6 à 8 % entre 2017 et 2020, selon des chiffres Kantar, tandis que celle des PFT a légèrement haussé de 2 à 3 %. « C’est encore marginal mais ça progresse, résume Grazyna Marcinkowska. Le e-commerce reste le circuit pour les produits volumineux, les produits “fond de placard” et les produits infantiles. Les produits frais traditionnels progressent mais concernent surtout les surgelés. Les produits frais, surtout à poids variables, restent très en retard. » Ainsi, par circuit de distribution, la PDM volume de la viande de boucherie hors élaborée n’est que 2 % en e-commerce en 2020 (0,9 % en 2017). Celle pour les légumes frais a progressé, passant de 2,1 % de PDM en 2017 a 3,4 %. De plus fortes prises de PDM se font pour les légumes en conserve (de 6,5 % à 9,4 %) et surgelés (de 7,5 % à 10,3 %).

Référencer à tout prix les produits frais ou parier sur l’omni-canalité du consommateur ?

Grazyna Marcinkowska conclut : « Les forces du drive se trouvent dans les expériences d’achat : rapidité, facilité, flexibilité. Les points d’amélioration vont plutôt se faire au niveau de l’offre : des dates de péremption assez lointaines, une offre large de produits frais, surtout en poids variable, et surtout une offre de produits locaux. Mais le frein reste le fait que les consommateurs aiment voir et choisir eux-mêmes les produits qu’ils achètent. Quelle sera donc la place à accorder aux produits frais traditionnels dans l’offre drive ? Sachant de plus que les circuits spécialisés mais aussi le hard-discount sont très offensifs sur cette catégorie. Faut-il référencer à tout prix les PFT dans l’offre e-commerce ? Ou parier sur un consommateur omnicanal qui diversifie ses circuits de distribution selon les catégories de produits à acheter ? »

Comme le rappelle Philipe Chalmin, président de l’Observatoire de la formation des prix et des marges des produits alimentaires, le frais a toujours été la catégorie d’attractivité en magasin.

Grande distribution vs pure players

La crise de la Covid a montré le rôle des enseignes de la grande distribution et de leur modèle dominant, le drive, dans le développement des courses alimentaires on-line. Mais quid de la suite avec les pure-players qui se lancent aujourd’hui dans l’alimentaire, à l’instar d’Amazon qui s’est associé avec Casino ?