Des résultats exceptionnels de LDC dans un contexte inédit

Les performances hors normes obtenues par le groupe LDC sur l’exercice 2022-2023 sont le résultat d’une agilité et d’une adaptabilité, tant industrielle que commerciale, face à deux phénomènes d’exception, la hausse des matières agricoles et l’influenza aviaire.

Les performances hors normes obtenues par le groupe LDC sur l’exercice 2022-2023 sont le résultat d’une agilité et d’une adaptabilité, tant industrielle que commerciale, face à deux phénomènes d’exception, la hausse des matières agricoles et l’influenza aviaire.

C’est une nouvelle équipe qui est venue le 24 mai présenter les résultats annuels du groupe LDC à la presse professionnelle et financière, ayant à sa tête le directeur général Philippe Gélin succédant à Denis Lambert. Ils sont venus avec des résultats au-delà de leurs espérances.

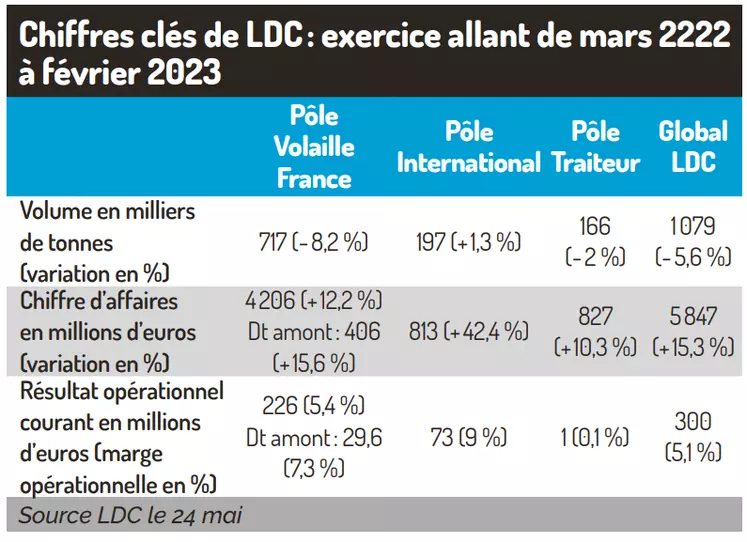

Au niveau général, le groupe sarthois annonce un recul des volumes de 5,6 % et augmente ses ventes de 15,3 % – à 5,85 milliards d’euros – ainsi que le résultat opérationnel courant à 300 millions d’euros, au-dessus des 5 % du chiffre d’affaires (5,1 % exactement). Et surtout la rentabilité, mesurée par l’Ebitda (proche de l’EBE), augmente de 37 %, à 547 millions d’euros.

« Nous avons progressé conformément à nos prévisions, sauf sur l’Ebidta pour lequel nous avons atteint l’objectif de 2026-2027 », reconnaît Philippe Gélin. Le résultat net passe ainsi de 165 à 225 millions d’euros. Après ce résultat historique, l’exercice 2023-2024 devrait être celui de la confirmation au pôle Volailles France, d’un léger retrait à l’international et du développement en traiteur. L’objectif 2023-2024 est de 6 milliards d’activité avec une marge opérationnelle courante de l’ordre de 5 %.

Surperformances en volailles

Ces excellents résultats ont été obtenus sur toutes les activités liées à la volaille, en France comme à l’international. Seul le pôle traiteur arrive tout juste à l’équilibre, en raison de revalorisations tarifaires insuffisantes. Ce secteur n’a pas bénéficié de l’augmentation automatique conférée par la loi Egalim indexant le prix de vente sur les intrants matières agricoles et dont a bénéficié le pôle volaille France.

L’autre levier de performance a été paradoxalement la grippe aviaire qui a poussé le groupe à des efforts d’agilité industrielle (pour compenser le manque d’abattage en Pays de la Loire et Aquitaine) et d’agilité commerciale qui se sont traduites par une réduction de 20 % du nombre de références, la chute des promotions, la bonne gestion du stock de produits congelés, la meilleure valorisation du rouge de cuisse venant combler le manque de filet.

Ne pas se couper des consommateurs

À l’international, le groupe n’augmente ses volumes que de 1,3 %, mais parvient à booster ses ventes de 42 %, suite à la revalorisation tarifaire et une montée en gamme de ses produits. « Nous dupliquons à l’étranger ce que nous savons faire en France, avec des volailles élevées et abattues en local pour un consommateur local » , a précisé Philippe Gélin.

Le prix, le prix, toujours le prix. Baisser les prix est le leitmotiv en 2023 des dirigeants de LDC qui craignent une désaffection des consommateurs pour leurs produits qui ont augmenté de 40 % depuis 2021, à cause des intrants. Avec une variation de -0,4 % en 2022, la consommation globale est encore jugée d’un bon niveau par rapport à celle des autres viandes, mais les achats des ménages ont reculé de 3,2 % .

Après la décroissance des matières premières agricoles depuis plusieurs mois, le groupe entame celle des prix de ses volailles crues. Il ne faudrait pas dissuader les consommateurs de s’arrêter d’acheter et surtout retrouver leur confiance. Fin mai, Philippe Gelin annonçait une baisse de 2 % aux GMS depuis le 1er mai. En revanche, la baisse n’est pas automatique sur les produits traiteur pour lesquels le mécanisme Egalim n’est pas adapté.

Nouveau schéma industriel

Les performances financières confortent la stratégie des forts investissements. En 2023, LDC investira 250 millions d’euros en France et 50 millions d’euros à l’international, dont « 58 % iront à des projets particuliers autour de la performance et des capacités. »

En volailles, un nouvel abattoir est en construction chez SNV-Servais à Droué (Loir et Cher), une plateforme logistique est en cours d’achèvement à Laval et un atelier de fabrication de lardons a démarré en Bretagne. En Pologne, une ligne de découpe automatique à 100 % a été installée chez Sedar (volailles en plein air).

Deux cents millions d’investissements supplémentaires seront injectés en quatre ans, à travers le projet Niagara. Il s’agit de doubler la production destinée à la restauration rapide d’ici 2028 et de spécialiser les sites. LDC a lancé un vaste plan de réorganisation de ses outils industriels pour faire face à la demande de ses clients (KFC, Burger King, Mc Do...) qui souhaitent renforcer le Sourcing « origine France », tout en ayant la garantie que LDC pourra les approvisionner quel que soit le contexte sanitaire.

Les investissements touchent les filiales SBV en Bretagne (passage en deux équipes aux abattoirs poulet de Sérent (56) et de Mur de Bretagne (22)) et SNV en Normandie (spécialisation de l’abattoir Ramon (53) en poulet destiné à la restauration rapide, spécialisation du site ornais uniquement en poulet (fermeture de l’abattoir de dinde)). Tous ces investissements visent à améliorer la performance et in fine à proposer des produits accessibles aux consommateurs tout en gardant de la rentabilité.

Le groupe LDC se définit désormais avec une triple identité : agricole avec son ancrage fort en amont, industrielle avec ses dizaines de sites, commerciale de par sa naissance et son histoire. Le challenge commercial de l’exercice 2023-2024 sera de retrouver les 8 % de volumes perdus, ce qui suppose plus d’efforts de promotion sans dégrader les marges opérationnelles. « On a besoin que la consommation redémarre », a glissé le directeur du pôle Volailles France à la fin de la présentation.

Quatre croissances externes en France

Outre la modernisation et la restructuration de ses activités, LDC a profité de quatre opportunités de croissance externe en 2022.

En volailles de chair, LDC a racheté au groupe Orvia son couvoir poussins de Volnay (Sarthe), intégré le 1er mai. Le volume incubé devrait passer rapidement de 400 000 poussins par semaine à 800 000 (potentiel d’un million par semaine). Sa position géographique sécurise les activités des deux couvoirs bretons et de celui de Vendée, en cas de grippe aviaire, et optimise la logistique de livraison chez les éleveurs.

L’autre opération de croissance externe est celle du rachat de l’abattoir Savic-Freslon au groupe Nutriciab, en Vendée. Cet outil est spécialisé en volailles sous signes de qualité (55 000 poulets label de Challans et 15 000 poulets bio par semaine, et festifs en décembre) vendues en réseau tradi (boucheries-charcutiers, supermarchés, rôtisseries, magasins bio…). La coopérative vendéenne garde 20 % du capital.

Dans l’œuf, le groupe a repris les activités du groupe Avril (Matines et Ovoteam) pour créer peut être le quatrième pôle du groupe.