Aléas climatiques : un indicateur de fragilisation des exploitations

Si la grêle fait chuter ma récolte de 50 % l’année prochaine, comment mon exploitation pourra-elle passer l’année ? Pour connaître le niveau de fragilité potentiel d’une exploitation viticole face à un sinistre brutal, la chambre d’agriculture de la Gironde, en collaboration avec le CER, le Cegara et le Crédit agricole, lance un nouvel indicateur de gestion.

" Cet indicateur combine trois paramètres faciles à extraire d’une comptabilité, explique Philippe Abadie, directeur du service entreprises-développement-formation de la chambre d’agriculture de la Gironde. Le but est de créer un premier niveau d’alerte de risque de fragilisation de l’exploitation, dans l’hypothèse où elle subirait un aléa climatique. Si un risque élevé est mis en évidence, une étude plus poussée de la situation globale est recommandée. "

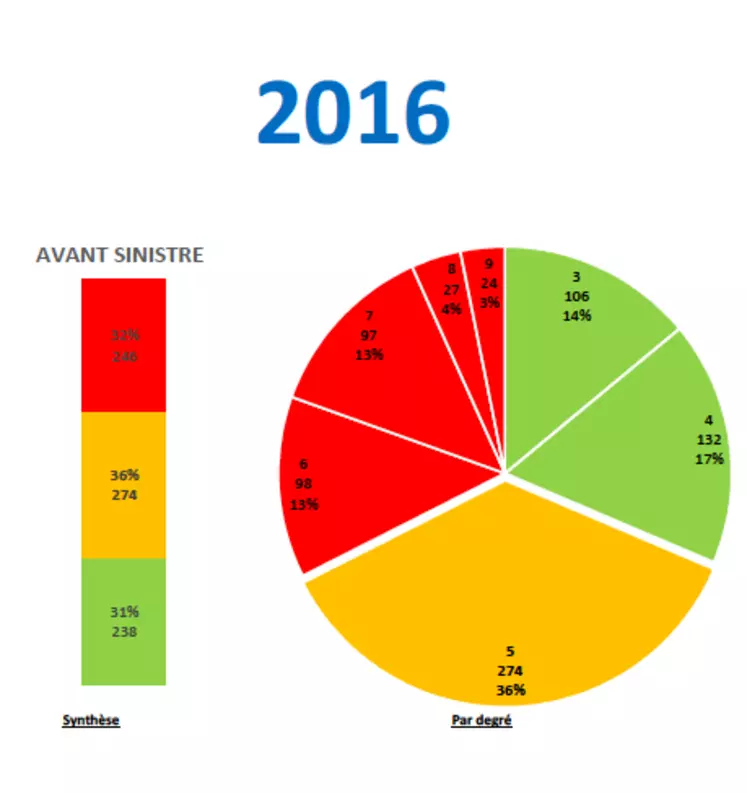

Les trois paramètres sont le taux d’endettement, les stocks marchands et la trésorerie nette. Le taux d’endettement est mesuré par le rapport annuités à rembourser/EBE (excédent brut d’exploitation). Les exploitations sont classées en trois catégories. Si le taux est inférieur à 50 %, la note attribuée est de 1. S’il est compris entre 50 et 60 %, la note est de 2. Au-dessus de 60 %, elle est de 3. Pour les stocks, le classement prévoit une note de 1 si le stock dépasse 1,5 année de récolte. La note est de 2 pour un stock entre 1,5 et 1 année de récolte. La note est de 3 si le stock est inférieur à une année de récolte. Dernier des trois paramètres, le rapport de la trésorerie nette par rapport à la valeur des stocks. Si ce rapport est supérieur à -50 %, la note est de 1. S’il est compris entre -50 % et -75 %, elle est de 2. Quand le rapport est inférieur à -75 %, la note est de 3. Enfin, l’addition des trois notes aboutit à une note globale qui varie de 3 (cas de moindre fragilité) à 9 (cas de plus grande fragilité).

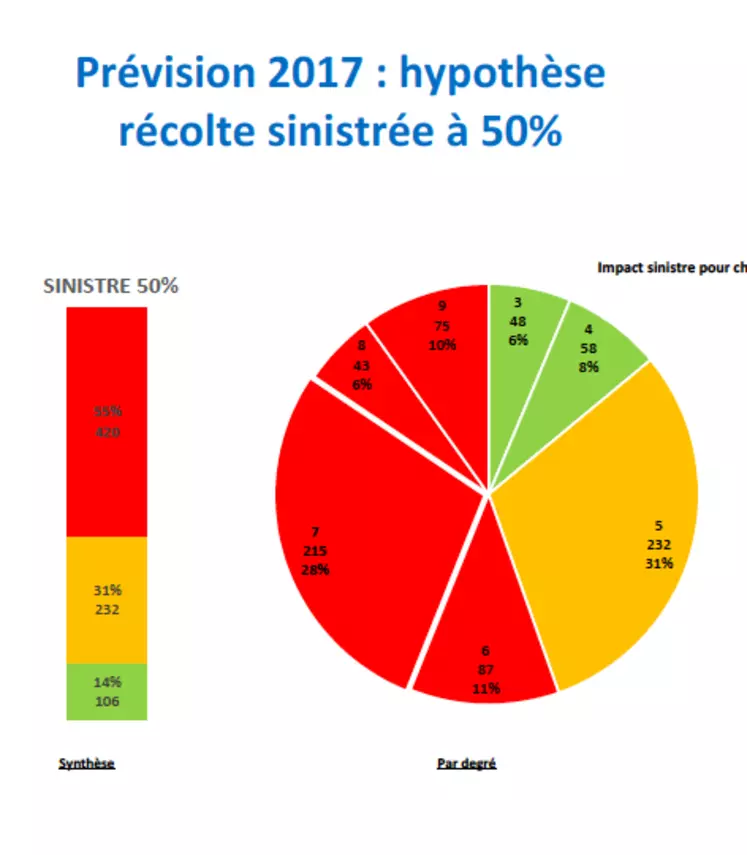

" L’idée, ajoute Philippe Abadie, est de tester les exploitations selon cet indicateur, puis de voir comment il évolue sur des hypothèses de pertes de récolte de 50 ou de 80 %. On souhaite aussi que cet indicateur devienne un outil de gestion en routine et qu’il tourne aussi lors des projets d’installation. En outre, ce travail met en évidence que la négociation d’un contrat d’assurance est avant tout une décision de gestion qui vise à définir un besoin en capital et qu’elle ne se résume pas à calculer le montant d’une charge nouvelle par hectare. "