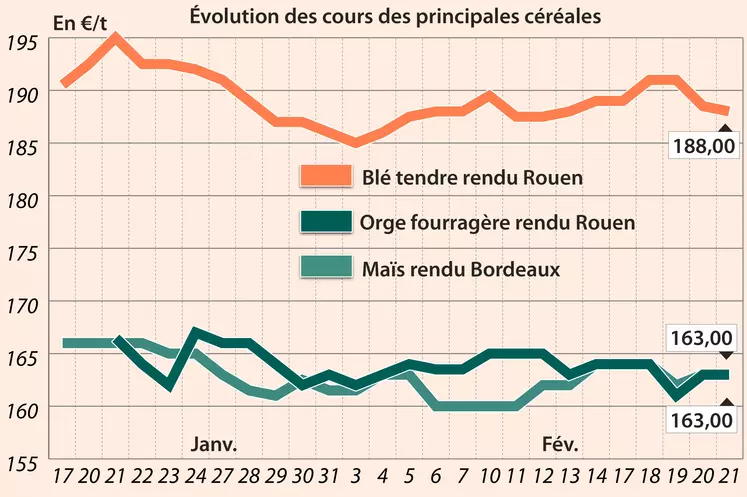

Cours des céréales stables malgré un euro favorable à l'export

Tiraillés entre des fondamentaux porteurs à court terme et de grosses interrogations liées à l'évolution de l'épidémie de coronavirus qui pourrait faire reculer l'économie mondiale, les prix du blé tendre et du maïs ont peu évolué sur les marchés physiques français. Les premières échéances du contrat Blé ont légèrement reculé tandis que celles du contrat Maïs affichaient une petite hausse sur Euronext, mais sans impact sur les prix intérieurs pour ce dernier. L'orge fourragère n'affichait guère plus de changement au niveau des cours.

La devise européenne, toujours basse face au dollar, reste un élément favorable à la compétitivité des cours, et ce d'autant que la demande internationale est présente actuellement.

Pour autant, les craintes d'un retrait de l'économie mondiale, dont la croissance pourrait être affectée par un développement de l'épidémie de coronavirus, ont limité le potentiel de hausse des cours des céréales. De même, l'attente de contrats de maïs US à destination de la Chine suite à l'accord commercial entre les deux puissances pèse également sur les cours.

Sur le marché à terme de Chicago, les contrats Blé et Maïs ont observé un retrait en clôture vendredi. Les opérateurs US du marché des grains ont été surpris par les ambitions gouvernementales en matière d'exportation. Dans un document publié vendredi lors d'un forum annuel agricole, l'USDA a annoncé un volume d'exportation de blé pour la prochaine campagne de 1 Md de boisseaux, un niveau très élevé selon certaines sources Etats-uniennes.

Par ailleurs, rappelons que selon le Cocéral, la production européenne de maïs pourrait s'élever à 65 Mt en 2020 contre 61 Mt l'an passé. Celle de blé reculerait à 137,9 Mt contre 145,7 Mt en 2019. Enfin, la récolte d'orge afficherait une petite hausse à 60,8 Mt contre 62,2 Mt l'an dernier.

Dans les champs français, 65% des blés sont jugés bons à excellent selon le dernier bulletin Céré'Obs de FranceAgrimer, les orges d'hiver affichant quant à eux un taux de parcelles en état bon à excellent à 67%. Des chiffres stables d'une semaine sur l'autre. Les semis d'orge de printemps ont quant à eux progressé et sont réalisés à 20% contre 16% la semaine passée.

Sur le marché mondial, on notera l'achat par l'Arabie Saoudite 715 000 t de blé à livrer en avril/juin (origine optionnelle 247,46 $/t Caf en moyenne). D'autre part, la Corée du Sud a acheté 135 000 t de maïs et Taïwan 102 525 t de blé meunier US.

Repli des cours du colza, dans le sillage des graines outre-Atlantique

Les prix du colza sur Euronext et le marché physique français ont cédé du terrain entre les sessions du 20 et du 21 février, compte tenu de la baisse de ceux du canola sur Winnipeg et du soja sur Chicago.

En canola, la baisse des prix sur Winnipeg est notamment attribuée à l'arrêt des discussions entre la Chine et le Canada au sujet de l'interdiction mise en place par Pékin d'importer du canola canadien, pour des raisons géopolitiques (affaire Huawei), compte tenu de l'épidémie de coronavirus. Les perturbations du transport ferroviaire, liées aux barricades implantées par des opposants au projet de gazoduc États-Unis/Canada, a également joué dans le repli des cotations.

Du côté du soja, l'effritement des cours sur Chicago intervient dans un climat d'incertitudes quant à la demande chinoise, dans un contexte d'épidémie de coronavirus qui s'internationalise de plus en plus. Les ventes états-uniennes de graines de soja sont ressorties en-dessous des attentes du marché la semaine dernière, s'élevant à un peu moins de 0,5 Mt, d'après l'USDA. Le repli des prix de la graine états-unienne a toutefois été atténué par les chiffres pessimistes publiés par ce même département américain de l'agriculture au sujet des réserves états-uniennes pour la campagne 2020/2021 lors d'un forum organisé les 20 et 21 février à Washington. Dans le détail, il les prévoit en repli de 105 millions de boisseaux (Mbu) par rapport à la campagne précédente, à 320 Mbu, un plus bas depuis quatre ans. Signalons également le ralentissement de la récolte et les chargements à l'export de soja brésilien. Selon l'analyste Arc Mercosur, la récolte brésilienne est faite à hauteur de 34,2% au 21 février, contre 46,3% l'an dernier à pareille époque.

En tournesol, les cotations sont reconduites.

Marchés physiques français du 21 février 2020 (base juillet pour les céréales)

| Blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Dunkerque |

220/11 meunier Récolte 2019 |

mars-juin |

189,00 |

N |

-0,50 |

| Rendu La Pallice |

76/220/11 Récolte 2019 |

mars-juin |

188,00 |

N |

-0,50 |

| Rendu Rouen |

76/220/11 Récolte 2019 |

mars-juin |

188,00 |

N |

-0,50 |

| Rendu Pontivy/Guingamp |

fourrager Récolte 2019 |

févr.-mai |

186,00 |

N |

-0,50 |

| Fob Moselle |

meunier Récolte 2019 |

févr.-mars |

177,00 |

N |

-1,00 |

| Fob Rouen |

FC Supérieur A2 classe 1 majo. incluses Récolte 2019 |

févr. |

200,31 |

|

|

| |

FC Médium A3 classe 2 majo. incluses Récolte 2019 |

févr. |

inc. |

|

|

| Fob La Pallice |

FA Supérieur A2 classe 1 majo. incluses Récolte 2019 |

févr. |

201,81 |

|

|

| Départ Marne |

BPMF Récolte 2019 |

mars-juin |

175,00 |

N |

-1,00 |

| Départ Sud Côte-d'Or |

meunier Récolte 2019 |

févr.-juin |

175,00 |

N |

0,00 |

| Départ Eure/Eure-et-Loir |

BPMF 76 kg/hl Récolte 2019 |

févr.-juin |

177,00 |

N |

-1,00 |

| Départ Sud-Est |

meunier Récolte 2019 |

févr.-juin |

195,00 |

N |

0,00 |

| Blé dur |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Port La Nouvelle |

normes semoulières Récolte 2019 |

mars-avr. |

265,00 |

N |

0,00 |

| Départ Eure/Eure-et-Loir |

normes semoulières Récolte 2019 |

févr.-mai |

245,00 |

N |

0,00 |

| Départ Sud-Est |

normes semoulières Récolte 2019 |

févr.-mars |

inc. |

|

|

| Maïs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Récolte 2019 |

mars-juin |

163,00 |

N |

0,00 |

| Rendu La Pallice |

Récolte 2019 |

mars-juin |

163,50 |

N |

0,00 |

| Fob Bordeaux |

Récolte 2019 |

mars-juin |

167,00 |

N |

0,00 |

| Fob Rhin |

Récolte 2019 |

févr.-juin |

169,00 |

N |

0,00 |

| Départ Eure-et-Loir/Loiret |

Récolte 2019 |

févr.-juin |

160,00 |

N |

0,00 |

| Départ Sud-Est |

Récolte 2019 |

févr.-juin |

165,00 |

V |

0,00 |

| Orge fourragère |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

62-63 kg/hl Récolte 2019 |

mars-avr. |

163,00 |

N |

0,00 |

| Fob Moselle |

sans limit. d'orgettes 61/62 kg/hl Récolte 2019 |

févr.-mars |

152,00 |

N |

|

| Départ Aisne |

62/63 kg/hl Récolte 2019 |

févr.-juin |

147,00 |

N |

0,00 |

| Départ Eure/Eure-et-Loir |

63 kg/hl mini Récolte 2019 |

févr.-mars |

150,00 |

N |

0,00 |

| Départ Marne |

62/63 kg/hl Récolte 2019 |

févr.-juin |

145,00 |

N |

0,00 |

| Départ Sud Côte-d'Or |

62 kg/hl Récolte 2019 |

févr.-mai |

148,00 |

N |

0,00 |

| Départ Sud-Est |

65 kg/hl Récolte 2019 |

févr.-juin |

165,00 |

V |

0,00 |

| Orge de brasserie - Hiver 6 rangs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Etincel 11,5% max Port 500 t Récolte 2019 |

févr.-juin |

inc. |

|

|

| Orge de brasserie - Printemps |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Planet 11,5% max Port 500 t Récolte 2019 |

févr.-juin |

inc. |

|

|

| Colza |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

Récolte 2019 |

avr.-juin |

396,00 |

N |

-1,00 |

| Fob Moselle |

Récolte 2019 |

avr.-juin |

403,00 |

N |

-0,50 |

| Tournesol |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Récolte 2019 |

mars-juin |

inc. |

|

|

| Rendu Saint-Nazaire |

Récolte 2019 |

avr.-juin |

355,00-360,00 |

N |

0,00 |

| Pois |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Marne |

fourrager Récolte 2019 |

févr.-mars |

220,00-224,00 |

N |

0,00 |

| Départ Aisne |

fourrager Récolte 2019 |

févr.-mars |

220,00-224,00 |

N |

0,00 |

| Départ Somme/Oise |

fourrager Récolte 2019 |

févr.-mars |

225,00 |

N |

0,00 |

Cotations des issues de meunerie du 18 février 2020

| Son fin blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

130,00-132,00 |

T |

|

| |

pellets |

dispo. |

140,00-142,00 |

T |

|

| Remoulage demi-blanc |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

144,00-146,00 |

T |

|

| Farine basse |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

156,00-158,00 |

T |

|

Cotations commerciales des produits laitiers du 20 février 2020

| Poudre de lait |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours 5% H BT vrac |

dispo. |

2520,00 |

T |

|

| Poudre de lactosérum |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours, BILA pH 6 vrac |

dispo. |

780,00 |

T |

|

| Babeurre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

normes hollandaises |

dispo. |

inc. |

|

|

| |

sans norme |

dispo. |

inc. |

|

|

Evolution dollar / euro du 21 février 2020

| Devise |

Valeur à la clôture |

| 1 dollar US |

0,9258 euro |

| 1 euro |

1,0801 dollar |

Clôture du marché à terme de Chicago du 21 février 2020

| Matières premières |

Clôture |

Chicago |

| Blé |

551,00 |

cents/bois. |

| Maïs |

377,00 |

cents/bois. |

| Ethanol |

1,312 |

$/gallon |

| Soja |

890,50 |

cents/bois. |

| Tourteaux de soja |

289,20 |

$/t |

| Huile de soja |

30,64 |

cts/livre |

Clôture du marché à terme Euronext du 21 février 2020

| Blé meunier (Euronext) |

| Echéance |

Clôture |

| Mars 2020 |

195,00 |

| Mai 2020 |

192,75 |

| Sept. 2020 |

184,75 |

| Volume |

72087 |

| Maïs (Euronext) |

| Echéance |

Clôture |

| Mars 2020 |

169,75 |

| Juin 2020 |

172,00 |

| Août 2020 |

175,25 |

| Volume |

3635 |

| Colza (Euronext) |

| Echéance |

Clôture |

| Mai 2020 |

400,00 |

| Août 2020 |

388,25 |

| Nov. 2020 |

389,50 |

| Volume |

6263 |

| Huile de colza (Euronext) |

| Echéance |

Clôture |

| Mars 2020 |

698,50 |

| Juin 2020 |

698,50 |

| Sept. 2020 |

698,50 |

| Volume |

0 |

| Tourteaux de colza (Euronext) |

| Echéance |

Clôture |

| Mars 2020 |

196,25 |

| Juin 2020 |

196,25 |

| Sept. 2020 |

196,25 |

| Volume |

0 |

| Blé Union Européenne (CME) |

| Echéance |

Clôture |

| Sept. 2018 |

159,25 |

| Déc. 2018 |

163,25 |

| Mars 2019 |

164,75 |

| Volume |

0 |

Cotations des marchés internationaux du 21 février 2020

| Energie |

Echéance |

Valeur à la clôture |

| Pétrole (Nymex) |

Avr. 2020 |

53,38 $ |

| Indices des frets maritimes |

du 20 février |

Variation |

| Baltic Dry Index (BDI) |

480 |

15,00 |

| Baltic Panamax Index (BPI) |

755 |

33,00 |

| Baltic Capesize Index (BCI) |

n.p. |

|

| Baltic Supramax Index (BSI) |

505 |

16,00 |

| Baltic Handysize Index (BHSI) |

298 |

3,00 |