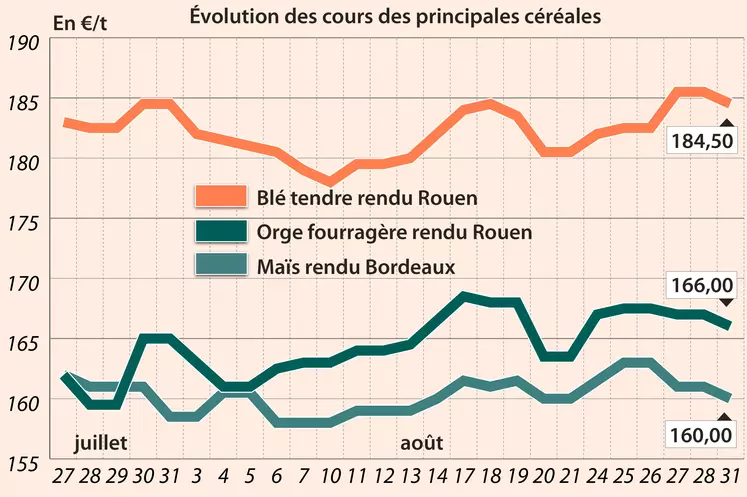

Marchés céréaliers en très légère baisse

Lundi 31 août, les cours du maïs coté à Chicago ont terminé en légère baisse tandis que ceux du blé ont progressé. Sur Euronext, les cours avaient tendance à reculer un peu, tout comme sur les marchés physiques. Le prix de l’orge fourragère sur les places hexagonales suivait celui du blé tendre.

C’est le niveau de qualité des conditions de culture du maïs qui a pesé sur le marché états-unien (un rapport devait être publié lundi soir sur ce sujet avec des attentes plutôt baissières sur cette qualité), alors que des questions se posent aussi sur le volume de récolte en zone mer Noire, en raison d’une sévère sécheresse. La météo sera donc un élément clé dans les jours et semaines à venir : un peu plus humide dans la Cornbelt et l’est du Midwest mais globalement encore sèche sur les plaines, pour les Etats-Unis. Le temps devrait être encore plus sec sur le littoral en zone mer Noire tout en gagnant l’intérieur des terres. Ceci concerne tout autant l’Ukraine que la région Volga et le sud de la Russie.

Les niveaux de prix atteints aussi en origine mer Noire et Russie retiennent l’attention des opérateurs. A noter également des annonces conséquentes de transactions relevées par le système USDA d’enregistrement des plus importantes commandes : 596 000 t de maïs vendus ce lundi à destination de la Chine. Par ailleurs, le Pakistan a annoncé l’achat de 320 000 t de blé origine optionnelle et l’OAIC en Algérie un appel d’offres pour 50 000 t d’orge fourragère (fin le 2 septembre : deux chargements de 25 000 t chacun, pour livraison entre le 1er et le 15 octobre et pour livraison entre le 16 et le 31 octobre). La demande mondiale en blé demeure soutenue aussi. Les dernières inspections relatives aux exportation états-uniennes sont ressorties à 516 131 t pour le blé (dans les attentes) et à 402 216 t pour le maïs (en dessous de ce qui était espéré).

StatsCan, l’office des statistiques du Canada, a livré ce lundi 31 août ses premiers chiffres concernant les récoltes de blé, de maïs et d’orge du pays pour la campagne 2020/2021 (arrêté au 31 juillet). Celle de blé devrait atteindre 35,74 Mt (dont 6,926 Mt en blé dur), supérieure aux attentes, contre 32,35 Mt en 2019/2020 et 32,20 Mt en 2018/2019. Cette hausse s’explique par une progression de 2,3 % de la superficie récoltée et de 8 % des rendements. « L'augmentation prévue de la superficie de blé est en grande partie attribuable à la superficie de blé dur et de blé d'hiver restante après la destruction par le gel, qui a contrebalancé la diminution de la superficie de blé de printemps », commente StatsCan dans son rapport. Pour le maïs, la production est estimée en hausse de 3,9 % sur un an pour atteindre 13,93 Mt en 2020/2021, en deçà des attentes. Et pour l’orge, la production devrait progresser de 1,6 % sur une année pour atteindre 10,55 Mt en 2020/2021, au-dessus des attentes. Cette augmentation est surtout attribuée à une hausse de 1,3 % des rendements à 71,7 boisseaux par acre.

De son côté, Reuters vient de publier sa propre enquête d’estimation des récoltes de blé en Europe : elle retient 29,5 Mt pour la France, 21,88 Mt pour l’Allemagne, 10,5 Mt pour le Royaume-Uni et 11,7 Mt-11,8 Mt pour la Pologne. Pour sa part, le consultant Ikar a revu à la hausse sa prévision de production de blé russe à 82,8 Mt (+0,3 Mt) alors que Sovecon indique que les terminaux d’exportations des ports en eaux profondes en grains russes « tournent à plein régime » en ce moment. Des interrogations se font jour sur le prix, à la hausse, du fobing ces derniers jours. Le ministre de l’Economie ukrainien a indiqué aussi que son pays avait exporté 7,05 Mt de grains depuis l’ouverture de la campagne de commercialisation 2020/2021 contre 8,76 Mt à la même date l’an passé (maïs en baisse à 570 000 t contre 1,85 Mt et blé à 4,46 Mt contre 4,82 Mt). Le ministre s’attend à une récolte aux alentours de 70 Mt (75,1 Mt en 2019/2020). En Roumanie, le ministre de l’Agriculture a déclaré que la récolte de maïs serait en baisse de 40 % cette année, à 10,2 Mt, en raison d’une très grosse sécheresse dans le pays. L’Afrique du Sud a annoncé avoir réalisé une moisson record de blé (+28 % comparée à l’an passé) et d’orge (+46 %), selon News24.com.

Progression du colza, dans le sillage du soja états-unien

Les prix du colza sur les places hexagonales et le marché à terme d’Euronext ont progressé, entre le 28 et le 31 août, dans le sillage du soja à Chicago. Les cours de la fève sur le CBOT a, en partie, profité de l’affaiblissement du dollar par rapport à l’euro, qui rend la marchandise états-unienne plus compétitive sur la scène internationale. Le canola et le pétrole ont, pour leur part, perdu du terrain, tandis que l’huile de palme à Kuala Lumpur n’a pas bougé.

Les cours du pétrole ont terminé en légère baisse, alors que les infrastructures pétrolières autour du Golfe du Mexique reprenaient progressivement leur activité, sans les dégâts majeurs initialement prévus suite au passage de l’ouragan Laura, selon l’AFP.

Dans les champs, les conditions de culture « bonnes à excellentes » du soja aux Etats-Unis se sont encore dégradées, perdant trois points en une semaine, à 66 %. Les précipitations de ce week-end n’ont pas inversé la tendance. Ainsi, les températures élevées et le déficit hydrique continuent de menacer la récolte états-unienne, notamment dans l’Etat de l’Iowa.

Côté fondamentaux, la production canadienne de canola passerait de 19,477 Mt en 2019 à 19,403 Mt en 2020, en repli de 0,4 %, selon Statistique Canada. Et ce, malgré une hausse de 1,2 % du rendement moyen d’un an sur l’autre, à 41,6 boisseaux par acre. La sole a de fait diminué de 1,6 % entre les deux récoltes, à 20,6 millions d’acres. En soja, le Canada produirait 5,962 Mt de graines en 2020 contre 6,045 Mt en 2019 (-1,4 %), en raison d’une baisse de la sole (-12,5 %, à 4,9 millions d’acres), malgré une hausse du rendement (+12,6 %, à 44,6 boisseaux par acre).

Sur la scène internationale, on notera que les exportations hebdomadaires états-uniennes de soja sont dans les attentes des opérateurs, à 804 591 t.

Les prix du tournesol sur le marché physique français n’ont pas évolué d’un jour sur l’autre.

Marchés physiques français du 31 août 2020 (base juillet pour les céréales)

| Blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Dunkerque |

220/11 meunier Récolte 2020 |

sept.-déc. |

185,00 |

N |

-1,00 |

| Rendu La Pallice |

76/220/11 Récolte 2020 |

sept.-déc. |

184,00 |

N |

-1,00 |

| Rendu Rouen |

76/220/11 Récolte 2020 |

sept.-déc. |

184,50 |

N |

-1,00 |

| Rendu Pontivy/Guingamp |

fourrager Récolte 2020 |

sept.-déc. |

191,50 |

N |

-1,00 |

| Fob Moselle |

meunier Récolte 2020 |

sept.-déc. |

175,50 |

N |

-1,00 |

| Fob Rouen |

FC Supérieur A2 classe 1 majo. incluses Récolte 2020 |

sept. |

190,48 |

|

0,25 |

| |

FC Médium A3 classe 2 majo. incluses Récolte 2020 |

sept. |

inc. |

|

|

| Fob La Pallice |

FA Supérieur A2 classe 1 majo. incluses Récolte 2020 |

sept. |

192,93 |

|

0,50 |

| Départ Marne |

BPMF Récolte 2020 |

sept.-déc. |

179,00 |

N |

-1,00 |

| Départ Sud Côte-d'Or |

meunier Récolte 2020 |

sept.-déc. |

177,50 |

N |

-1,00 |

| Départ Eure/Eure-et-Loir |

BPMF 76 kg/hl Récolte 2020 |

sept.-déc. |

183,50 |

N |

-1,00 |

| Départ Sud-Est |

meunier Récolte 2020 |

sept.-déc. |

185,00-190,00 |

N |

-1,00 |

| Blé dur |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Port La Nouvelle |

normes semoulières Récolte 2020 |

août-déc. |

265,00 |

N |

0,00 |

| Départ Eure/Eure-et-Loir |

normes semoulières Récolte 2020 |

août-déc. |

inc. |

|

|

| Départ Sud-Est |

normes semoulières Récolte 2020 |

août-déc. |

inc. |

|

|

| Maïs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Récolte 2020 |

oct.-déc. |

160,00 |

N |

-1,00 |

| Rendu La Pallice |

Récolte 2020 |

oct.-déc. |

164,00 |

N |

-1,00 |

| Fob Bordeaux |

Récolte 2020 |

oct.-déc. |

163,00 |

N |

-1,00 |

| Fob Rhin |

Récolte 2020 |

janv.-juin |

166,00 |

N |

-1,00 |

| Départ Eure-et-Loir/Loiret |

Récolte 2019 |

août-sept. |

inc. |

|

|

| Départ Sud-Est |

Récolte 2019 |

août-sept. |

157,00 |

N |

-1,00 |

| Orge fourragère |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

62-63 kg/hl Récolte 2020 |

sept.-déc. |

166,00 |

N |

-1,00 |

| Fob Moselle |

sans limit. d'orgettes 61/62 kg/hl Récolte 2020 |

sept.-déc. |

156,00 |

N |

-1,00 |

| Départ Aisne |

62/63 kg/hl Récolte 2020 |

sept.-déc. |

156,00 |

N |

-1,00 |

| Départ Eure/Eure-et-Loir |

63 kg/hl mini Récolte 2020 |

sept.-déc. |

160,50 |

N |

-1,00 |

| Départ Marne |

62/63 kg/hl Récolte 2020 |

sept.-déc. |

154,00 |

N |

-1,00 |

| Départ Sud Côte-d'Or |

62 kg/hl Récolte 2020 |

sept.-déc. |

149,00 |

N |

-1,00 |

| Départ Sud-Est |

66-67 kg/hl Récolte 2020 |

sept.-déc. |

165,00 |

N |

|

| Orge de brasserie - Hiver 6 rangs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Etincel 11,5% max Port 500 t Récolte 2020 |

janv.-juin |

170,00-172,00 |

N |

0,00 |

| Orge de brasserie - Printemps |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Planet 11,5% max Port 500 t Récolte 2020 |

janv.-juin |

174,00 |

N |

0,00 |

| Colza |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

Récolte 2020 |

sept. |

385,00 |

N |

1,00 |

| Fob Moselle |

Récolte 2020 |

sept. |

383,00 |

N |

1,00 |

| Tournesol |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Oléique Récolte 2020 |

oct.-déc. |

345,00 |

N |

0,00 |

| Rendu Saint-Nazaire |

Oléique Récolte 2020 |

oct.-déc. |

350,00 |

N |

0,00 |

| Tourteaux de soja |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Montoir |

48% pellets Brésil |

3 d’août |

343,00 |

V |

8,00 |

| |

48% pellets Brésil |

3 de nov. |

344,00 |

V |

8,00 |

| Pois |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Marne |

fourrager Récolte 2020 |

août-déc. |

213,00 |

N |

0,00 |

| Départ Aisne |

fourrager Récolte 2020 |

août-déc. |

217,00 |

N |

0,00 |

| Départ Somme/Oise |

fourrager Récolte 2020 |

août-déc. |

n.p. |

|

|

Cotations des issues de meunerie du 25 août 2020

| Son fin blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

124,00-126,00 |

T |

|

| |

pellets |

dispo. |

136,00-138,00 |

T |

|

| Remoulage demi-blanc |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

143,00-145,00 |

T |

|

| Farine basse |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

158,00-160,00 |

T |

|

Cotations commerciales des produits laitiers du 27 août 2020

| Poudre de lait |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours 5% H BT vrac |

dispo. |

2000,00 |

T |

|

| Poudre de lactosérum |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours, BILA pH 6 vrac |

dispo. |

675,00 |

T |

|

| Babeurre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

normes hollandaises |

dispo. |

inc. |

|

|

| |

sans norme |

dispo. |

inc. |

|

|

Evolution dollar / euro du 31 août 2020

| Devise |

Valeur à la clôture |

| 1 dollar US |

0,8375 euro |

| 1 euro |

1,1940 dollar |

Clôture du marché à terme de Chicago du 31 août 2020

| Matières premières |

Clôture |

Chicago |

| Blé |

544,25 |

cents/bois. |

| Maïs |

348,50 |

cents/bois. |

| Ethanol |

1,379 |

$/gallon |

| Soja |

951,25 |

cents/bois. |

| Tourteaux de soja |

304,60 |

$/t |

| Huile de soja |

32,96 |

cts/livre |

Clôture du marché à terme Euronext du 31 août 2020

| Blé meunier (Euronext) |

| Echéance |

Clôture |

| Sept. 2020 |

187,75 |

| Déc. 2020 |

185,50 |

| Mars 2021 |

186,75 |

| Volume |

47933 |

| Maïs (Euronext) |

| Echéance |

Clôture |

| Nov. 2020 |

167,00 |

| Janv. 2021 |

169,75 |

| Mars 2021 |

171,75 |

| Volume |

329 |

| Colza (Euronext) |

| Echéance |

Clôture |

| Nov. 2020 |

383,00 |

| Févr. 2021 |

385,25 |

| Mai 2021 |

384,75 |

| Volume |

8481 |

| Huile de colza (Euronext) |

| Echéance |

Clôture |

| Sept. 2020 |

698,50 |

| Déc. 2020 |

698,50 |

| Mars 2021 |

698,50 |

| Volume |

0 |

| Tourteaux de colza (Euronext) |

| Echéance |

Clôture |

| Sept. 2020 |

196,25 |

| Déc. 2020 |

196,25 |

| Mars 2021 |

196,25 |

| Volume |

0 |

| Blé Union Européenne (CME) |

| Echéance |

Clôture |

| Sept. 2018 |

159,25 |

| Déc. 2018 |

163,25 |

| Mars 2019 |

164,75 |

| Volume |

0 |

Cotations des marchés internationaux du 31 août 2020

| Energie |

Echéance |

Valeur à la clôture |

| Pétrole (Nymex) |

Oct. 2020 |

42,61 $ |

| Indices des frets maritimes |

du 27 août |

Variation |

| Baltic Dry Index (BDI) |

1504 |

-5,00 |

| Baltic Capesize Index (BCI) |

2264 |

-14,00 |

| Baltic Panamax Index (BPI) |

1619 |

3,00 |

| Baltic Supramax Index (BSI) |

958 |

-2,00 |

| Baltic Handysize Index (BHSI) |

568 |

3,00 |