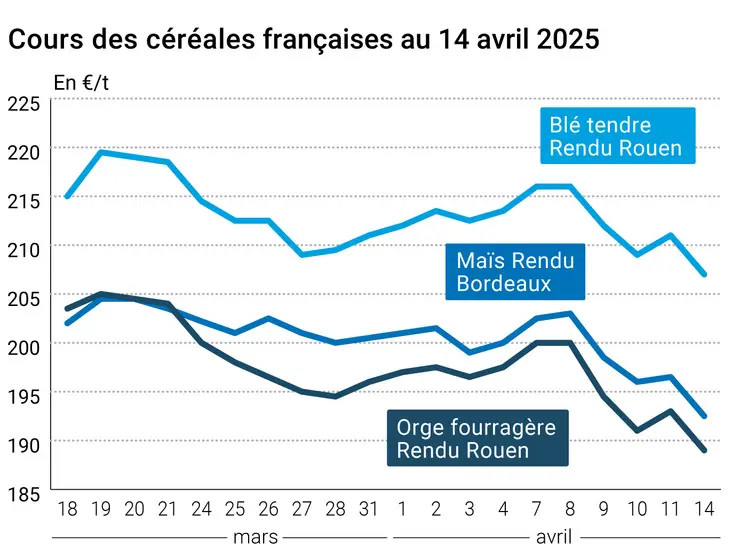

Les cours du blé meunier ont perdu 4 €/t sur Euronext entre le 11 et le 14 avril derniers. Le retrait a été moins intense sur les échéances de la nouvelle récolte. En maïs, les cotations ont également reculé de 4 €/t sur les échéances juin et août. En premier lieu, les éléments macroéconomiques comme l'incertitude sur l'économie et donc l'état de la demande mondiale et la baisse du dollar index entraînant mécaniquement un renforcement de l'euro par rapport au billet vert exerçaient une certaine pression sur les cours. Dans la zone mer Noire, les conditions météorologiques s'améliorent, avec notamment des précipitations sur les zones de culture du blé russe. Du côté du maïs, la nouvelle récolte ukrainienne est attendue en hausse de 18 % en 2025-2026, selon APK-Inform. Ces éléments pesaient ainsi sur les marchés à terme européens. Sur les places de cotation françaises, les prix du blé tendre, de l'orge fourragère et du maïs ont suivi à la baisse.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Toujours en mer Noire, Spike Brokers signale la hausse des prix du blé en Ukraine, à cause de la concurrence accrue entre meuniers et exportateurs. Des taxes à l'exportation seront imposées sur les flux russes à partir du 16 avril prochain. La Biélorussie a introduit aussi des licences d'exportation pour 6 mois, y compris pour les pays de l'Union économique eurasiatique. L'aide humanitaire est cependant exclue de ce système, rapporte l'agence de presse russe TASS.

En Amérique du Nord, les prix du blé se sont inclinés sur les marchés à terme. Les prévisions météorologiques sont favorables sur les Grandes Plaines, zones de culture du blé d'hiver HRW, qui souffrent du manque d'eau. L'USDA signalait ainsi que 32 % des blés d'hiver étaient en conditions sèches au 8 avril. Les conditions de culture ont d'ailleurs été dégradées hier par l'USDA en blé de 1 %. En maïs et blé de printemps, l'absence de précipitations a cependant permis l'avancée des travaux de semis. La demande en maïs reste présente, avec une nouvelle vente à l'exportation à destination du Japon. Mais la demande chinoise en maïs est peu dynamique : la JCI a ainsi révisé en baisse sa prévision d'importation de maïs à 4,5 Mt contre 7 Mt pour la précédente estimation, bien en-deçà de la prévision de l'USDA à 8 Mt. Les Douanes chinoises signalent ainsi une baisse de 40,8 % des importations chinoises de produits agricoles sur les mois de janvier à mars 2025. En revanche, la demande de maïs indonésienne devrait être amenée à progresser, selon l'USDA. Des taxes à l'exportation pourraient être introduites en Argentine, ce qui a stimulé les ventes de maïs argentin dans les derniers jours.

Enfin, les dégâts du gel en Turquie ont pénalisé les cultures, notamment de blé dur. L'appel d'offres algérien en blé tendre sera à suivre, alors que le pays a annoncé être autonome en blé dur pour la campagne prochaine, et que les relations franco-algériennes se sont à nouveau tendues.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Fondamentaux :

- Ukraine, maïs, production : 29,2 Mt en 2025-2026 soit 18 % de plus que la campagne précédente (source : APK - Inform)

- États-Unis, blé d'hiver, conditions de culture : notées 47 % bonnes à excellentes contre 48 % la semaine précédente (source : USDA)

- États-Unis, maïs, semis : avancés à 4 % (source : USDA)

- États-Unis, blé de printemps, semis : avancés à 7 % (source : USDA)

Commerce international :

- États-Unis, maïs, vente à l'exportation : 120 000 t au Japon (source : USDA)

- États-Unis, maïs, inspections à l'exportation : 1 829 000 t soit 34 % de plus que la semaine passée (source : USDA)

- États-Unis, blé, inspections à l'exportation : 604 461 t (source : USDA)

- Ukraine, maïs, exportations : 24,5 Mt en 2025-2026 (source : APK-Inform)

Cotations des marchés physiques français du 14 avril 2025 Base juillet pour les céréales

| Blé tendre | Spécifications | Échéance | euro/t | |

|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2024 | avr.-juin | 207,00 | N |

| Rendu La Pallice | 76/220/11 Récolte 2024 | avr.-juin | 205,00 | N |

| Rendu Rouen | 76/220/11 Récolte 2024 | avr.-juin | 207,00 | N |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2024 | avr.-juin | 202,00 | N |

| Fob Moselle | meunier Récolte 2024 | avr.-juin | 204,00 | N |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2024 | avr. | 219,27 | |

| | FCW Médium A3 classe 2 majo. incluses Récolte 2024 | avr. | n.p. | |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2024 | avr. | 220,47 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2024 | avr.-juin | 209,00 | N |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | août-déc. | 208,00 | N |

| Départ Sud-Est | meunier Récolte 2024 | avr.-juin | inc. | |

| Blé dur | Spécifications | Échéance | euro/t | |

|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2024 | avr. | 280,00 | N |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2024 | avr. | inc. | |

| Départ Sud-Est | normes semoulières Récolte 2024 | avr. | inc. | |

| Maïs | Spécifications | Échéance | euro/t | |

|---|

| Rendu Bordeaux | Récolte 2024 | avr. | 192,50 | N |

| Rendu La Pallice | Récolte 2024 | avr.-juin | 194,50 | N |

| Rendu Pontivy/Guingamp | Récolte 2024 | avr.-juin | 192,50 | N |

| Fob Bordeaux | Récolte 2024 | avr. | 196,50 | N |

| Fob Rhin | Récolte 2024 | avr.-juin | 204,00 | N |

| | Récolte 2025 | janv.-juin | 208,00 | N |

| Départ Sud-Est | Récolte 2024 | avr.-juin | 200,00 | N |

| Orge fourragère | Spécifications | Échéance | euro/t | |

|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2024 | avr.-juin | 189,00 | N |

| Rendu Pontivy/Guingamp | Récolte 2024 | avr.-juin | 203,00 | N |

| Fob Moselle | sans limit. d'orgettes Récolte 2024 | avr.-juin | 183,00 | N |

| Départ Eure/Eure-et-Loir | Récolte 2024 | avr.-juin | 184,00 | N |

| Départ Sud-Est | 62/63 kg/hl Récolte 2024 | avr.-juin | 200,00 | N |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | |

|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2024 | avr.-juin | 207,00-209,00 | N |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | |

|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2024 | avr.-juin | 220,00 | N |

| Issues de blé du 08/04 | Spécifications | Échéance | euro/t | |

|---|

| Départ Ile-de-France | Son fin blé tendre | dispo. | 144,00-146,00 | T |

| | Son fin blé tendre pellets | dispo. | 159,00-161,00 | T |

| | Remoulage demi-blanc | dispo. | 169,00-171,00 | T |

| | Farine basse | dispo. | 179,00-181,00 | T |

| | Gruau de blé dur | dispo. | 184,00-186,00 | T |

Cotations commerciales des produits laitiers du 10 avril 2025

| Produits | Spécifications | Échéance | euro/t | |

|---|

| Poudre de lait | Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2440,00 | N |

| Poudre de lactosérum | Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 905,00 | N |

| Babeurre | sans norme | dispo. | n.p. | |

| | normes hollandaises | dispo. | n.p. | |

Réc.:Récolte; dispo.:disponible; Inc.:incoté; N:Nominal; T:Traité; V:vendeur.

Evolution dollar/euro au 14 avril 2025 | | Cotations des marchés à terme, 14 avril 2025 |

| Devise | Valeur à la clôture |

|---|

| 1 dollar US | 0,8790 euro | | 1 euro | 1,1377 dollar |

| | | Matières premières | Clôture Chicago | Unité |

|---|

| Blé | 547,50 | cts/bois. | | Maïs | 485,00 | cts/bois. | | Ethanol | 2,161 | $/gallon |

boiss. : boisseau. |

Clôture des marchés à terme européens du 14 avril 2025

| Blé meunier Euronext |

|---|

| Echéance | Clôture |

|---|

| Mai 2025 | 214,25 | | Sept. 2025 | 213,00 | | Déc. 2025 | 220,75 | | Volume | 91584 |

| | | Maïs Euronext |

|---|

| Echéance | Clôture |

|---|

| Juin 2025 | 205,00 | | Août 2025 | 210,50 | | Nov. 2025 | 207,50 | | Volume | 3117 |

|

| | | |

| | | | Engrais azotés UAN30 Euronext |

|---|

| Echéance | Clôture |

|---|

| Mars 2022 | 157,00 | | Juin 2022 | 157,00 | | Sept. 2022 | 157,00 | | Volume | 0 |

|

| | | |

Cotations des marchés internationaux au 14 avril 2025

| Energie/Sucre | Echéance | Valeur à la clôture |

|---|

| Pétrole (Nymex) | Mai 2025 | 61,53 $ |

| Sucre Londres | Mai 2025 | 527,40 $/t |

| Sucre New-York | Mai 2025 | 17,87 cts/livre |

| Indices des frets maritimes du 14 avril |

|---|

| Baltic Dry Index (BDI) | 1282 |

| Baltic Panamax Index (BPI) | 1190 |

| Baltic Capesize Index (BCI) | 1827 |

| Baltic Supramax Index (BSI) | 936 |

| Baltic Handysize Index (BHSI) | 577 |