Reprise timide pour l’amidonnerie

Valorisation – L’utilisation de blé par l’industrie des produits amylacés progresse, mais atteint tout juste le niveau observé avant la crise

LÉGER MIEUX. La consommation de blé par l’industrie amidonnière a augmenté de 11,5 % depuis le début de la campagne 2009/2010, selon le dernier conseil spécialisé Céréales de FranceAgriMer. Cette progression accompagne une reprise de ce secteur après une campagne 2008/2009 difficile, notamment en raison des difficultés de la papeterie-cartonnerie. Un mieux à relativiser, la conjoncture économique restant fragile.

Une conjoncture plus optimiste pour la campagne 2009/2010

Quelque 2,85 Mt de blé seraient utilisées par les amidonniers sur la campagne 2009/2010, contre 2,63 Mt la campagne précédente, marquée par la crise économique. « Il s’agit seulement d’un rétablissement pour le blé, après la chute de l’année dernière. Il retrouve à peine les niveaux atteints en 2006-2007 » relativise Jean-Luc Pelletier, délégué général de l’Usipa (Union des syndicats des produits amylacés et de leurs dérivés). Une amélioration conditionnée à un redémarrage confirmé de l’économie, notamment pour le secteur de la papeterie cartonnerie, fortement touché l’an dernier avec un recul de la consommation de papiers et cartons en France de 11 %. Rappelons que derrière l’alimentaire, moins affecté par la crise, les secteurs des papiers/cartons représentent 30 % des débouchés des produits amylacés. Nouvelle encourageante pour ces secteurs: la chute observée en 2009 semble s’être enrayée. « Nous sommes dépendant de l’activité économique en général par l’intermédiaire de l’emballage, mais aussi de la conjoncture de la publicité et des échanges inter-entreprises. Les deux évoluent sur des tendances légèrement haussières depuis le début d’année. Nous sommes donc dans une phase de rattrapage » confirme Paul-Antoine Lacour du Copacel (Confédération française de l’industrie de papiers cartons et celluloses). Une augmentation des volumes de 5 % en janvier 2010, par rapport à janvier 2009, a ainsi été constatée dans le secteur des papiers cartons. « Un chiffre à mettre en balance avec la forte baisse des volumes observée en 2009, - 12 % de production par rapport à 2008! » insiste également Paul-Antoine Lacour.

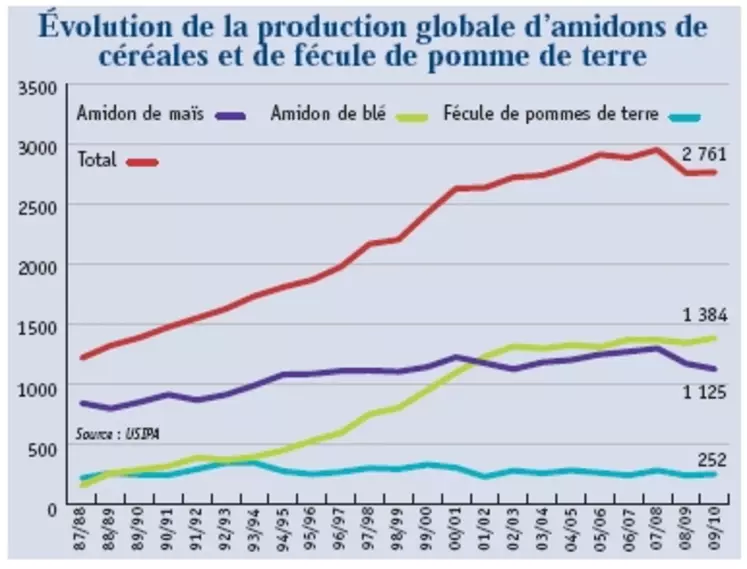

Une reprise certes pour l’amidonnerie, mais la production globale d’amidons et fécule n’a pas retrouvé ses niveaux passés (cf graph). « Si la fécule de pomme de terre se maintient, en amidons de blé et de maïs, on ne retrouve pas les volumes observés avant la crise, et on est loin des niveaux de croissance enregistrés durant les années 90. De 3 Mt d’ “équivalent amidon” en 2007/2008, nous nous attendons à 2,8 Mt pour cette campagne. En deux ans, la production globale a baissé » analyse Jean-Luc Pelletier.

Le maïs reste boudé par l’amidonnerie

La reprise de la consommation de blé s’explique entre autres par l’écart de prix blé/maïs pénalisant ce dernier. -100.000 t depuis le début de la crise; -2,4 % depuis le début de la campagne ; 1,84 Mt attendus en 2009/2010 contre 2 Mt en 2007/2008 : la baisse des utilisations du maïs par l’amidonnerie se confirme donc. « Si le facteur prix est à ne pas négliger, il faut aussi avoir en tête l’idée que la reprise de l’amidon de blé est également effective sur d’autres débouchés » tels que l’industrie de fermentation, précise Jean-Luc Pelletier. La progression des utilisations du blé depuis le début de la campagne s’explique ici par l’évolution du rapport de prix blé/betterave, qui est devenu plus favorable au blé. Les nouveaux débouchés soutiennent également sa consommation, en particulier dans le domaine des bio-produits (chimie du végétal) et des ingrédients nutrition/santé. Autre point positif pour l’amidonnerie : une concurrence moins forte cette année des amidons de tapioca importés d’Asie.