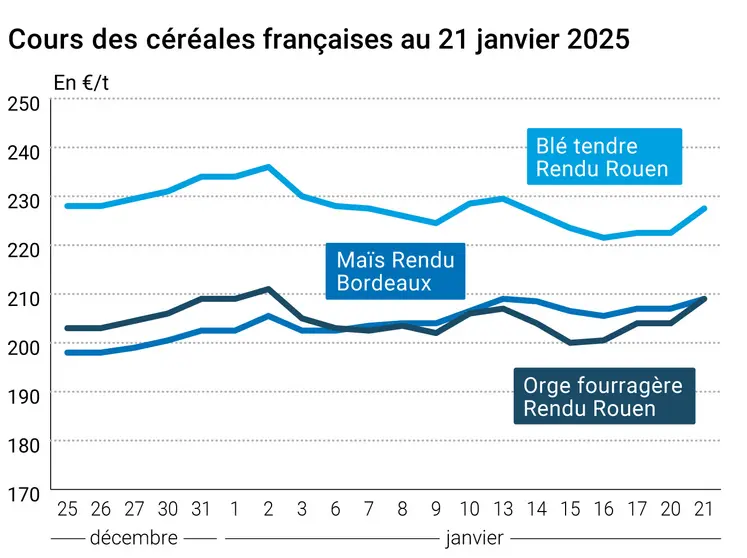

Les prix des céréales se sont appréciés entre le 20 et le 21 janvier sur Euronext, dans le sillage des grains états-uniens. Les cotations sur les marchés à terme aux États-Unis ont en effet progressé entre le 17 et le 21 janvier, à la réouverture des places boursières après le jour férié de lundi. Cette hausse est principalement liée au délai attendu sur la mise en place de taxes douanières par Donald Trump avec les partenaires commerciaux des États-Unis. Les prix du blé, du maïs et de l’orge fourragère ont suivi à la hausse sur les places hexagonales.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Sur le marché à terme européen, les cotations du blé et du maïs ont progressé, soutenues par celles du blé états-unien. La compétitivité des origines européennes face aux blés de la mer Noire et de l’Australie reste cependant à surveiller. Notons que Donald Trump s’est exprimé hier sur son souhait de mettre en place des taxes à l’importation sur les produits de l’Union européenne, rapporte l’Agence France-Presse. Reuters a signalé hier que l’agence militaire égyptienne Mostakbal Misr avait conclu un achat important de blé russe auprès de l’entreprise russe OZK. Quatre bateaux égyptiens seraient en route vers le port de Novorossiysk, pour une capacité totale de 250 000 t. Plus tard dans la journée, le syndicat des exportateurs et producteurs de grain de la fédération de Russie a démenti le contrat et l’attente de bateaux pour un potentiel chargement. Cela fait écho aux inquiétudes du marché sur la baisse de transparence liée au changement d’importateur officiel en Égypte. En ce qui concerne le maïs et l’orge, notons que plusieurs appels d’offre incluant les origines européennes ont été publiés, de la part de l’Iran en maïs et en orge, et de l’Algérie en orge fourragère.

Aux États-Unis, les marchés à terme ont réagi positivement aux délais de mise en place de taxes douanières par le président Trump. Les cours du blé d’hiver à Kansas City et du blé à Chicago restaient soutenus par les températures froides sur les zones de culture du blé aux États-Unis. Un achat jordanien en blé de force apportait un élément supplémentaire de support aux cours, de même qu’un appel d’offres du Japon incluant l’origine états-unienne aux côtés du Canada et de l’Australie. Si les inspections à l’exportation ressortaient en baisse d’une semaine sur l’autre en blé, elles restent bien supérieures à celles de l’an passé sur la première partie de campagne en blé comme en maïs. Les conditions toujours sèches en Argentine continuaient de tirer les cotations du maïs vers le haut à Chicago.

Enfin, le Syndicat des grains du Kazakhstan a annoncé une hausse des prix en dollars de l’ordre de 7 à 8 % dans le pays.

Commerce international :

- Iran, maïs, appel d’offres : 120 000 t origine Brésil, Union européenne ou mer Noire pour un chargement entre mars et avril pour la SLAL (source : Reuters)

- Iran, orge fourragère, appel d’offres : 120 000 t origine UE ou mer Noire pour un chargement entre mars et avril pour la SLAL (source : Reuters)

- Algérie, maïs, appel d’offres : 240 000 t en provenance d’Argentine ou du Brésil pour l’ONAB avec un chargement au 15 février (source : Reuters)

- Algérie, orge fourragère, appel d’offres : 35 000 t pour l’ONAB avec un chargement au 15 février (source : Reuters)

- États-Unis, blé, inspections à l’exportation : 261 786 t la semaine du 16 janvier, soit 13,01 Mt depuis le début de la campagne contre 10,41 Mt l’an passé à date (source : USDA)

- États-Unis, maïs, inspections à l’exportation : 1,54 Mt la semaine du 16 janvier, soit 19,25 Mt depuis le début de la campagne contre 14,75 Mt l’an passé (source : USDA)

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Cotations des marchés physiques français du 21 janvier 2025 Base juillet pour les céréales

| Blé tendre | Spécifications | Échéance | euro/t | |

|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2024 | janv.-mars | 227,50 | N |

| Rendu La Pallice | 76/220/11 Récolte 2024 | janv.-mars | 228,00 | N |

| Rendu Rouen | 76/220/11 Récolte 2024 | janv.-mars | 227,50 | N |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2024 | janv.-mars | 226,00 | N |

| Fob Moselle | meunier Récolte 2024 | janv.-mars | 231,00 | N |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2024 | janv. | 233,84 | |

| | FCW Médium A3 classe 2 majo. incluses Récolte 2024 | janv. | inc. | |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2024 | janv. | 234,78 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2024 | janv.-mars | 233,00 | N |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2024 | janv.-mars | 224,00 | N |

| Départ Sud-Est | meunier Récolte 2024 | janv.-mars | 233,00 | N |

| Blé dur | Spécifications | Échéance | euro/t | |

|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2024 | janv.-mars | 290,00-295,00 | N |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2024 | janv.-mars | 280,00 | N |

| Départ Sud-Est | normes semoulières Récolte 2024 | janv.-mars | 280,00 | N |

| Maïs | Spécifications | Échéance | euro/t | |

|---|

| Rendu Bordeaux | Récolte 2024 | janv.-mars | 209,00 | N |

| Rendu La Pallice | Récolte 2024 | janv.-mars | 209,00-211,00 | N |

| Rendu Pontivy/Guingamp | Récolte 2024 | janv.-mars | 213,00 | N |

| Fob Bordeaux | Récolte 2024 | janv.-mars | 213,00 | N |

| Fob Rhin | Récolte 2024 | janv.-juin | 223,00 | N |

| Départ Sud-Est | Récolte 2024 | janv.-mars | 235,00 | N |

| Orge fourragère | Spécifications | Échéance | euro/t | |

|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2024 | janv.-mars | 209,00 | N |

| Rendu Pontivy/Guingamp | Récolte 2024 | janv.-mars | 210,00 | N |

| Fob Moselle | sans limit. d'orgettes Récolte 2024 | janv.-mars | 199,00 | N |

| Départ Eure/Eure-et-Loir | Récolte 2024 | janv.-mars | 193,00 | N |

| Départ Sud-Est | 62/63 kg/hl Récolte 2024 | janv.-mars | 216,00 | N |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | |

|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2024 | janv.-juin | 220,00-222,00 | N |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | |

|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2024 | janv.-juin | 240,00-242,00 | N |

| Issues de blé du 14/01 | Spécifications | Échéance | euro/t | |

|---|

| Départ Ile-de-France | Son fin blé tendre | dispo. | 149,00-151,00 | T |

| | Son fin blé tendre pellets | dispo. | 159,00-161,00 | T |

| | Remoulage demi-blanc | dispo. | 169,00-171,00 | T |

| | Farine basse | dispo. | 169,00-171,00 | T |

Cotations commerciales des produits laitiers du 16 janvier 2025

| Produits | Spécifications | Échéance | euro/t | |

|---|

| Poudre de lait | Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2490,00 | N |

| Poudre de lactosérum | Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 950,00 | T |

| Babeurre | sans norme | dispo. | n.p. | |

| | normes hollandaises | dispo. | n.p. | |

Réc.:Récolte; dispo.:disponible; Inc.:incoté; N:Nominal; T:Traité; V:vendeur.

Evolution dollar/euro au 21 janvier 2025 | | Cotations des marchés à terme, 21 janvier 2025 |

| Devise | Valeur à la clôture |

|---|

| 1 dollar US | 0,9655 euro | | 1 euro | 1,0357 dollar |

| | | Matières premières | Clôture Chicago | Unité |

|---|

| Blé | 558,75 | cts/bois. | | Maïs | 490,00 | cts/bois. | | Ethanol | 2,161 | $/gallon |

boiss. : boisseau. |

Clôture des marchés à terme européens du 21 janvier 2025

| Blé meunier Euronext |

|---|

| Echéance | Clôture |

|---|

| Mars 2025 | 231,25 | | Mai 2025 | 236,75 | | Sept. 2025 | 229,75 | | Volume | 98831 |

| | | Maïs Euronext |

|---|

| Echéance | Clôture |

|---|

| Mars 2025 | 216,25 | | Juin 2025 | 220,75 | | Août 2025 | 225,25 | | Volume | 2764 |

|

| | | |

| | | | Engrais azotés UAN30 Euronext |

|---|

| Echéance | Clôture |

|---|

| Mars 2022 | 157,00 | | Juin 2022 | 157,00 | | Sept. 2022 | 157,00 | | Volume | 0 |

|

| | | |

Cotations des marchés internationaux au 21 janvier 2025

| Energie/Sucre | Echéance | Valeur à la clôture |

|---|

| Pétrole (Nymex) | Mars 2025 | 75,83 $ |

| Sucre Londres | Mars 2025 | 466,40 $/t |

| Sucre New-York | Mars 2025 | 17,79 cts/livre |

| Indices des frets maritimes du 21 janvier |

|---|

| Baltic Dry Index (BDI) | 928 |

| Baltic Panamax Index (BPI) | 874 |

| Baltic Capesize Index (BCI) | 1284 |

| Baltic Supramax Index (BSI) | 703 |

| Baltic Handysize Index (BHSI) | 436 |