Les cours du maïs ont gagné du terrain entre le 22 et le 23 janvier sur Euronext, soutenus par la hausse à Chicago. Ceux du blé sont restés stables pour la récolte 2024 sur Euronext, mais ont progressé en récolte 2025. On constate également une hausse des volumes échangés sur la récolte 2025. L’arrivée des récoltes de l’hémisphère Sud continue de peser sur les cotations du blé européen. L’influence baissière du raffermissement de l’euro face au dollar était compensée par le recul des prix du pétrole. Sur les marchés physiques français, les prix du maïs ont suivi à la hausse, et ceux du blé et de l’orge fourragère sont restés stables.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Aux États-Unis, les craintes de dégâts de gel sur le blé d’hiver continuent de soutenir les cours. Signalons également un achat japonais en blé d’origine australienne, canadienne et états-unienne.

Les marchés mondiaux du maïs continuent de retenir l’attention. L’Argentine a annoncé hier diminuer sa taxe à l’exportation sur le maïs et le blé de 12 % à 9,5 %. Cette mesure doit s’appliquer à partir du lundi 27 janvier et être maintenue jusqu’en juin prochain. Une tempête sur le golfe du Mexique a conduit le chargeur ADM à suspendre ses expéditions de maïs états-unien. L’ONAB algérien a de nouveau publié un appel d’offres en maïs excluant les origines états-uniennes, au profit du Brésil et de l’Argentine. Cependant, la pression acheteuse des fonds et le délai sur la mise en place de taxes à l’importation par Donald Trump soutenaient les prix sur le CBOT. Le maïs reste plus compétitif que le blé en formulation pour les fabricants d’aliment en Asie, ce qui soutient la demande. L’attaché états-unien en Chine a d’ailleurs relevé sa prévision de consommation de maïs pour 2024-2025, tout en abaissant les stocks. Du côté des pays producteurs, l’attaché en Afrique du Sud a revu en baisse la récolte de maïs du pays pour la campagne actuelle. De plus, les retards dans la récolte de soja brésilienne pourraient pénaliser les semis de la seconde récolte de maïs. La sécheresse en Argentine continue d’inquiéter. La Bourse de Buenos Aires a ainsi revu une nouvelle fois en baisse sa prévision de récolte en maïs. L’administration états-unienne pour l’information sur l’énergie signalait aussi une production moyenne d’éthanol quotidienne supérieure aux attentes du marché.

Lire aussi : Donald Trump prend son temps sur les taxes douanières

En Ukraine, les prix du maïs continuent d’augmenter, tout comme ceux de l’orge fourragère. Les agriculteurs ont pu vendre leurs oléagineux avec profit, et font maintenant de la rétention sur les céréales, selon Graintrade. Notons que la Turquie risque de reporter la mise en place de son quota d’importation de maïs à faible taxation, selon Salih Karaghez, courtier chez Atria Brokers. Cela pour favoriser l’utilisation de ses stocks élevés en blé. Cela pourrait retirer à l’Ukraine un débouché.

Fondamentaux :

- Argentine, maïs, production : 49 Mt en 2024-2025 contre 50 Mt pour la précédente estimation (source : Bourse de Buenos Aires) ;

- Argentine, blé, récolte : 100 % au 22 janvier 2025 contre 98 % l’an passé et 99 % en moyenne cinq ans (source : Bourse des céréales) ;

- Argentine, maïs, semis : 98 % réalisés au 22 janvier 2025 contre 97 % l’an passé et 96 % en moyenne cinq ans (source : Bourse des céréales) ;

- Argentine, maïs, conditions de culture : 30 % en bonnes à excellentes au 22 janvier 2025 contre 39 % il y a une semaine et 40 % l’an passé (source : Bourse des céréales) ;

- Chine, maïs, consommation : 318 Mt en 2024-2025 (source : attaché états-unien à Pékin) ;

- Chine, maïs, stocks : 202,18 Mt fin 2024-2025 (source : attaché états-unien à Pékin) ;

- Chine, blé, stocks : 133,6 Mt (source : attaché états-unien à Pékin) ;

- Afrique du Sud, maïs, production : 16 Mt (source : attaché états-unien en Afrique du Sud) ;

- États-Unis, éthanol, production : 1,10 million de barils par jour en moyenne (source : administration états-unienne pour l’information sur l’énergie) ;

- États-Unis, éthanol, stocks : 25,35 millions de barils contre 25,01 dans la précédente publication (source : administration états-unienne pour l’information sur l’énergie).

Commerce international :

- Jordanie, orge, achat : 100 000 t à 249,25 $/t C&F, chargement 2ème quinzaine de mai (source : Reuters) ;

- Algérie, maïs, appel d’offres : 240 000 t origine Argentine et Brésil, chargement en février (source : Reuters) ;

- Japon, blé, achat : 126 893 t d’origine Australie, Canada et États-Unis (source : Reuters).

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

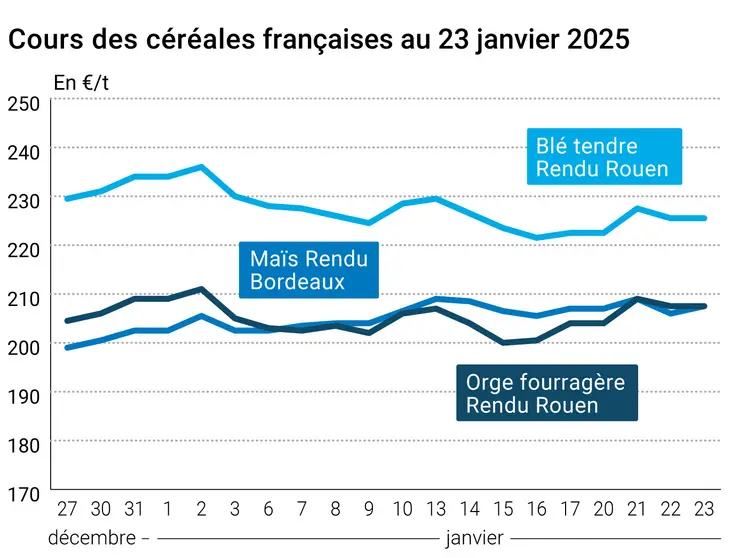

Cotations des marchés physiques français du 23 janvier 2025 Base juillet pour les céréales

| Blé tendre | Spécifications | Échéance | euro/t | |

|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2024 | janv.-mars | 225,50 | N |

| Rendu La Pallice | 76/220/11 Récolte 2024 | janv.-mars | 225,00-225,50 | N |

| Rendu Rouen | 76/220/11 Récolte 2024 | janv.-mars | 225,50 | N |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2024 | janv.-mars | 224,50 | N |

| Fob Moselle | meunier Récolte 2024 | janv.-mars | 227,50 | N |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2024 | janv. | 236,06 | |

| | FCW Médium A3 classe 2 majo. incluses Récolte 2024 | janv. | inc. | |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2024 | janv. | 237,28 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2024 | janv.-mars | 231,50 | N |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2024 | janv.-mars | 222,50 | N |

| Départ Sud-Est | meunier Récolte 2024 | janv.-mars | 230,00 | N |

| Blé dur | Spécifications | Échéance | euro/t | |

|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2024 | janv.-mars | 290,00-295,00 | N |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2024 | janv.-mars | 275,00 | N |

| Départ Sud-Est | normes semoulières Récolte 2024 | janv.-mars | 280,00-285,00 | N |

| Maïs | Spécifications | Échéance | euro/t | |

|---|

| Rendu Bordeaux | Récolte 2024 | janv.-mars | 207,50 | N |

| Rendu La Pallice | Récolte 2024 | janv.-mars | 208,50 | N |

| Rendu Pontivy/Guingamp | Récolte 2024 | janv.-mars | 211,50-212,50 | N |

| Fob Bordeaux | Récolte 2024 | janv.-mars | 211,50 | N |

| Fob Rhin | Récolte 2024 | janv.-juin | 223,50 | N |

| Départ Sud-Est | Récolte 2024 | janv.-mars | 215,00 | N |

| Orge fourragère | Spécifications | Échéance | euro/t | |

|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2024 | janv.-mars | 207,50 | N |

| Rendu Pontivy/Guingamp | Récolte 2024 | janv.-mars | 209,50 | N |

| Fob Moselle | sans limit. d'orgettes Récolte 2024 | févr.-juin | 200,50 | N |

| Départ Eure/Eure-et-Loir | Récolte 2024 | janv.-mars | 195,50 | N |

| Départ Sud-Est | 62/63 kg/hl Récolte 2024 | janv.-mars | 212,50 | N |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | |

|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2024 | janv.-juin | 220,00 | N |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | |

|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2024 | janv.-juin | 239,00 | N |

| Issues de blé du 21/01 | Spécifications | Échéance | euro/t | |

|---|

| Départ Ile-de-France | Son fin blé tendre | dispo. | 154,00-156,00 | T |

| | Son fin blé tendre pellets | dispo. | 162,00-164,00 | T |

| | Remoulage demi-blanc | dispo. | 169,00-171,00 | T |

| | Farine basse | dispo. | 169,00-171,00 | T |

Cotations commerciales des produits laitiers du 23 janvier 2025

| Produits | Spécifications | Échéance | euro/t | |

|---|

| Poudre de lait | Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2485,00 | N |

| Poudre de lactosérum | Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 900,00 | N |

Réc.:Récolte; dispo.:disponible; Inc.:incoté; N:Nominal; T:Traité; V:vendeur.

Evolution dollar/euro au 23 janvier 2025 | | Cotations des marchés à terme, 23 janvier 2025 |

| Devise | Valeur à la clôture |

|---|

| 1 dollar US | 0,9612 euro | | 1 euro | 1,0404 dollar |

| | | Matières premières | Clôture Chicago | Unité |

|---|

| Blé | 554,00 | cts/bois. | | Maïs | 489,75 | cts/bois. | | Ethanol | 2,161 | $/gallon |

boiss. : boisseau. |

Clôture des marchés à terme européens du 23 janvier 2025

| Blé meunier Euronext |

|---|

| Echéance | Clôture |

|---|

| Mars 2025 | 230,25 | | Mai 2025 | 236,00 | | Sept. 2025 | 229,75 | | Volume | 90378 |

| | | Maïs Euronext |

|---|

| Echéance | Clôture |

|---|

| Mars 2025 | 216,00 | | Juin 2025 | 220,75 | | Août 2025 | 225,00 | | Volume | 2974 |

|

| | | |

| | | | Engrais azotés UAN30 Euronext |

|---|

| Echéance | Clôture |

|---|

| Mars 2022 | 157,00 | | Juin 2022 | 157,00 | | Sept. 2022 | 157,00 | | Volume | 0 |

|

| | | |

Cotations des marchés internationaux au 23 janvier 2025

| Energie/Sucre | Echéance | Valeur à la clôture |

|---|

| Pétrole (Nymex) | Mars 2025 | 74,62 $ |

| Sucre Londres | Mars 2025 | 486,90 $/t |

| Sucre New-York | Mars 2025 | 18,69 cts/livre |

| Indices des frets maritimes du 23 janvier |

|---|

| Baltic Dry Index (BDI) | 824 |

| Baltic Panamax Index (BPI) | 804 |

| Baltic Capesize Index (BCI) | 1081 |

| Baltic Supramax Index (BSI) | 654 |

| Baltic Handysize Index (BHSI) | 418 |