COTidienne

Prix des céréales - Prix du blé et du maïs en forte hausse, surtout aux Etats-Unis

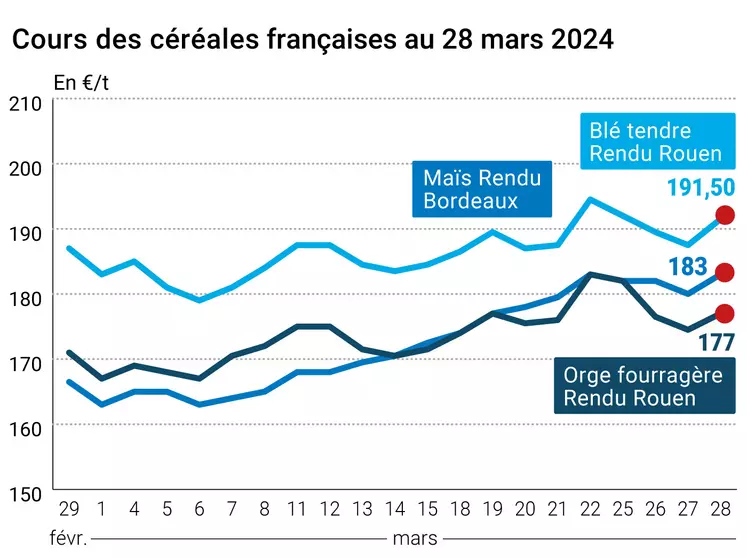

L’évolution des prix du blé, de l’orge et du maïs français entre le 27 et le 28 mars, expliquée par La Dépêche Le petit meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 27 et le 28 mars, expliquée par La Dépêche Le petit meunier.

Les cours des principaux contrats à terme sur le blé et sur le maïs ont fortement progressé ce jeudi 28 mars 2024, tant sur le Cbot que sur Euronext. La hausse était particulièrement marquée outre Atlantique (plus en maïs qu’en blé) même si les échéances au-delà de mai 2025 enregistraient des progressions bien moindre que sur le rapproché. L’échéance septembre, en nouvelle récolte donc, passe au-dessus des 590 cts$/boiss. mais demeure encore éloignée du niveau des 600 cts$/boiss. En Europe, l’échéance courante s’installe au-dessus des 203 €/t et celle de septembre en nouvelle récolte à 218 €/t. En maïs, les cours avancent en direction du seuil des 200 €/t. Sur les marchés physiques hexagonaux, les prix augmentaient également pour le blé tendre, l’orge fourragère et le maïs. Ils étaient stables en blé dur.

Les prévisions de semis US étaient très attendues et elles sont ressorties au-dessus des attentes en blé mais inférieures aux surfaces semées en 2023 : - 4 % pour tous les blés, dont les blés d’hiver (- 7 %) ; elles sont supérieures à 2023 en blé dur (+ 22 %) et en blé de printemps (+ 1%). En maïs, les surfaces plantées ressortent en baisse de 5 % par rapport à 2023 et en-dessous des attentes des analystes. Autre élément majeur publié ce jeudi par l’USDA, les stocks trimestriels : ils sont ressortis en baisse en blé et au-dessus des attentes alors qu’il se sont affichés en-dessous des attentes en maïs. De bons chiffres en matière de ventes hebdomadaires à l’exportation pour les Etats-Unis et un gros appel d’offres en provenance d’Arabie Saoudite ont également poussé les cours vers le haut. En Europe, la Commission européenne (CE) a également mis à jour ses prévisions de production et de stocks de fin de campagne en blé à la baisse (baisse des surfaces plantées notamment), ce qui a aussi alimenté la dynamique de hausse des cours. Les mêmes chiffres étaient cependant vus en hausse par la CE en maïs.

En France, le président du syndicat agricole majoritaire FNSEA, réuni en congrès à Dunkerque, a appelé le président de la République à exprimer sa vision pour l'agriculture "sans plus attendre", notamment par rapport aux annonces faites lors du dernier salon de l’agriculture.

Au Royaume-Uni, les mises à jour statistiques concernant les grandes cultures ne sont pas rassurantes : d’un côté, l’AHDB annonce, dans son premier rapport sur le développement des cultures pour 2024, des conditions de cultures pauvres de façon très étendues à travers le pays pour toutes les cultures d’hiver (au 26 mars), de l’autre, et malgré une consommation intérieure de blé supérieure à la moyenne, des fortes importations dues aux inquiétudes croissantes au cours des prochains mois et des exportations minimum. En conséquence, les stocks de fin de campagne s’afficheront bien au-dessus de la moyenne en blé. Le bilan en orge sera plus tendu que la moyenne (peu d’exportations, inquiétudes sur la récolte, stocks de fin de campagne plus lourds). L’AHDB précise aussi que les importations de maïs devraient s’accroître par rapport à l'année précédente. Enfin en avoine, le disponible devrait être réduit et les stocks au plus bas par rapport à 2011/2012.

Une solution serait en passe d’être trouvée entre la Pologne et l’Ukraine en ce qui concerne les importations de céréales après une rencontre entre les deux premiers ministres de ces pays. En Ukraine, des drones et des missiles russes ont visé dans la nuit de jeudi à vendredi des centrales électriques dans le centre-est de l'Ukraine et les Polonais ont annoncé avoir renforcer la surveillance de son espace aérien.

Côté météo, au Brésil, les précipitations devraient se calmer dans le centre-sud du pays, tout en restant importantes dans le Mato-Grosso. Elles devraient se renforcer dans le sud du pays. En Argentine, on s’attend à une reprise des pluies dans les différentes zones agricoles, dont la région de Buenos Aires. En Australie, on manque d’eau et certains semis de blé pourraient être contrariés.

Côté macroéconomie, la parité euro/dollar s’affiche à 1,0776 contre 1,0816 la veille. Les cours du pétrole ont plutôt progressé.

Rappelons que les marchés sont fermés aujourd’hui vendredi, outre-Atlantique comme en Europe, et le resteront en Europe lundi 1er avril.

Fondamentaux :

Etats-Unis, blé, ventes à l’exportation : pour la semaine se finissant au 21 mars 2024, 552 400 t, au-dessus des attentes (source : USDA) ;

Etats-Unis, maïs, ventes à l’exportation : pour la semaine se finissant au 21 mars, 2024, 1 332 900 t, dans les attentes (source : USDA) ;

Etats-Unis, maïs, semis : 90 millions d’acres contre 94,641 millions d’acres en 2023soit – 5 % par rapport à 2023 (source : USDA) ;

Etats-Unis, blé, semis : 47,5 millions d’acre, tous blés confondus en 2024 contre 49,575 millions d’acres en 2023, avec 34,1 millions d’acres en blé d’hiver en 2024 contre 36,699 millions d’acres en 2023, 11,3 millions d’acres en blé de printemps en 2024 contre 11,2 millions d’acres en 2023 et 2,03 millions d’acres en blé dur en 2024 contre 1,676 millions d’acres en 2023 (source : USDA) ;

Etats-Unis, blé, stocks trimestriels : 1 087 000 000 boisseaux contre 941 000 000 boisseaux au 1er mars 2023 et 1 410 000 000 boisseaux au 31 décembre 2023 (source : USDA) ;

Etats-Unis, maïs, stocks trimestriels : 8 347 000 boisseaux contre 7 396 000 boisseaux au 1er mars 2023 et 12 169 000 boisseaux au 1er décembre 2023) ;

Union européenne, blé, production : 120,8 millions de tonnes pour 2024/2025, soit – 4 % par rapport à 2023/2024 (source : Commission européenne) ;

Union européenne, blé, stocks de fin de campagne : 12,1 millions de tonnes pour 2024/2025 contre 19,9 millions de tonnes pour 2023/2024 (source : Commission européenne) ;

Union européenne, maïs, production : 69 millions de tonnes pour 2024/2025 contre 62 millions de tonnes en 2023/2024 (source : Commission européenne) ;

Union européenne, maïs, stocks de fin de campagne : 24,2 millions de tonnes pour 2024/2025 contre 19,3 millions de tonnes pour 2023/2024 (source : Commission européenne) ;

Royaume-Uni, blé, importations : 2 millions de tonnes pour 2024, soit le plus haut niveau depuis 2020/2021, contre 1,75 millions de tonnes prévues en janvier 2024 (source : AHDB).

Commerce international :

Arabie Saoudite, blé, appel d’offres : 595 000 t pour livraison entre juin et juillet 2024 (source : GFSA).

Marchés physiques français du 28 mars 2024 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2023 | avr.-juin | 190,00 | N | 2,50 |

| Rendu La Pallice | 76/220/11 Récolte 2023 | avr.-juin | 191,00 | N | 2,50 |

| Rendu Rouen | 76/220/11 Récolte 2023 | avr.-juin | 191,50 | N | 2,50 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2023 | mars-juin | 191,00 | N | 2,00 |

| Fob Moselle | meunier Récolte 2023 | mars-juin | 177,00 | N | 2,50 |

| Fob Rouen | FC Supérieur A2 classe 1 majo. incluses Récolte 2023 | mars | 201,24 | 1,50 | |

| FC Médium A3 classe 2 majo. incluses Récolte 2023 | mars | inc. | |||

| Fob La Pallice | FA Supérieur A2 classe 1 majo. incluses Récolte 2023 | mars | 202,44 | 1,50 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2023 | avr.-juin | 182,00 | N | 2,50 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2023 | mars-juin | 185,00 | N | 2,00 |

| Départ Sud-Est | meunier Récolte 2023 | mars-juin | 195,00 | N | 5,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2023 | mars-juin | 305,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2023 | mars-juin | 290,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2023 | mars-juin | 300,00-315,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2023 | mars-juin | 183,00 | N | 3,00 |

| Rendu La Pallice | Récolte 2023 | mars-juin | 183,00 | N | 3,00 |

| Rendu Pontivy/Guingamp | Récolte 2023 | mars-juin | 184,00 | N | 2,00 |

| Fob Bordeaux | Récolte 2023 | mars-juin | 187,00 | N | 3,00 |

| Fob Rhin | Récolte 2023 | mars-juin | 192,00 | N | 2,50 |

| Récolte 2023 | juil.-sept. | 194,00 | N | 2,00 | |

| Départ Sud-Est | Récolte 2023 | mars-juin | 185,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2023 | mars-juin | 177,00 | N | 2,50 |

| Rendu Pontivy/Guingamp | 63 kg/hl mini Récolte 2023 | mars-juin | 182,00 | N | 4,50 |

| Fob Moselle | sans limit. d'orgettes 61/62 kg/hl Récolte 2023 | mars-juin | 163,00 | N | 3,00 |

| Départ Eure/Eure-et-Loir | 63 kg/hl mini Récolte 2023 | mars-juin | 166,00 | N | 3,00 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2023 | mars-juin | 175,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2023 | avr.-juin | 190,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2023 | avr.-juin | 285,00 | A | 0,00 |

Cotations des issues de meunerie du 26 mars 2024

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 124,00-126,00 | T | -2,00 | |

| pellets | dispo. | 129,00-131,00 | T | 0,00 |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 128,00-130,00 | T | -6,00 |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 174,00-176,00 | T | 0,00 |

Evolution dollar / euro du 28 mars 2024

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9250 euro |

| 1 euro | 1,0811 dollar |

Clôture du marché à terme de Chicago du 28 mars 2024 Clôture du marché à terme Euronext du 28 mars 2024

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 560,25 | cents/bois. |

| Maïs | 442,00 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mai 2024 | 203,50 |

| Sept. 2024 | 218,00 |

| Déc. 2024 | 224,00 |

| Volume | 69741 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Juin 2024 | 193,25 |

| Août 2024 | 196,00 |

| Nov. 2024 | 198,00 |

| Volume | 2775 |

| Blé Union Européenne (CME) | |

|---|---|

| Echéance | Clôture |

| Sept. 2018 | 159,25 |

| Déc. 2018 | 163,25 |

| Mars 2019 | 164,75 |

| Volume | 0 |

Cotations des marchés internationaux du 28 mars 2024

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Mai 2024 | 83,17 $ |

| Indices des frets maritimes | du 28 mars | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1821 | -24,00 |

| Baltic Panamax Index (BPI) | 1879 | -62,00 |

| Baltic Capesize Index (BCI) | 2637 | -1,00 |

| Baltic Supramax Index (BSI) | 1331 | -22,00 |

| Baltic Handysize Index (BHSI) | 772 | -7,00 |