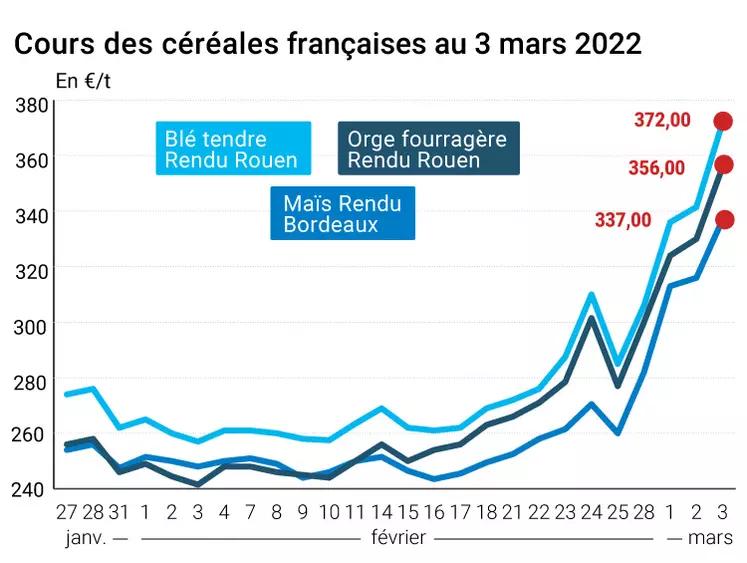

Les cours des principaux contrats Blé et Maïs ont encore très fortement progressé ce jeudi 3 mars 2022, tant à Chicago sur le CBOT que sur Euronext en Europe. Si la hausse concerne toutes les échéances, jusqu’aux plus éloignées, on constate cependant qu’elle devient moins forte au fur et à mesure que l’on s’éloigne dans le temps (par exemple, la dynamique est moins vive à partir de mars 2023 pour le blé et pour le maïs sur Euronext ; idem pour le maïs à Chicago). Mais la frénésie d’achats s’est désormais reportée sur les échéances de mai, celle de mars connaissant ses derniers jours d’activité (clôture dans six jours). Les prix sur les marchés physiques hexagonaux ont également très fortement progressé en blé tendre, blé dur, orge fourragère et maïs mais de plus en plus d’acteurs signalent qu’il est bien difficile de donner des prix tant la volatilité est grande au jour le jour.

Le baril de Brent a frôlé les 120 $ ce jeudi avant de se caler sur la barre des 112 $. De son côté, le baril de référence états-unienne (le WTI texan coté à New-York) a grimpé jusqu’à 116,57 $, un nouveau sommet depuis septembre 2008, avant de redescendre à 108,75 $.

Les conséquences réelles et potentielles du conflit armé Russie/Ukraine perturbent fortement les opérateurs. La question des semis en Ukraine se posent de façon accrue, l’expédition de ce qu’il reste dans les silos aussi. L’idée que la guerre sera plus longue qu’estimé auparavant fait son chemin. Les assureurs commencent aussi à envisager d’augmenter les primes des contrats comprenant des clauses relatives au risque de guerre. Les inquiétudes concernent également la manière dont les arbitrages vont se faire pour les pays importateurs : vers quelles origines vont-ils se tourner, à quel prix ? Il faut ajouter à cela que des pays comme l’Argentine et la Bulgarie ont annoncé de nouvelles restrictions à l’exportation pour protéger leur marché domestique. D’autres pays feront-ils de même ? Les besoins des grands pays importateurs (Egypte, Algérie…) sont également scrutés à la loupe pour savoir où trouver les volumes nécessaires (Etats-Unis, France, Australie…). A noter que si la France est de nouveau sollicitée par des acheteurs qui s’étaient précédemment détournés de cette origine, les stocks nationaux (3,5 Mt en blé tendre, selon la dernière estimation) pourraient diminuer très fortement et très rapidement si des contrats venaient à être conclu. A suivre…

Pour soulager les problématiques de production à venir, une partie de la solution pourrait venir de la remise en culture de terres en jachère dans l’UE. C’est une demande qui est portée par certains grands acteurs producteurs et institutionnels, notamment en France. Elle a été reprise lors d’on conseil des ministres de l’Agriculture de l’UE, certains pays membres se montrant favorables à une telle mesure. A suivre également.

A l’international, la Bourse de Buenos aires a révisé à la hausse son estimation de production de maïs à 51 Mt. En Ukraine, selon le service des douanes du pays, un volume mensuel record de céréales d'environ 5,1 Mt a pu être exporté en février 2022 (dont 3,8 Mt de maïs). En Russie, certains experts commencent à revoir à la baisse leurs estimations d'exportations de céréales.

Au Brésil, la récolte de la première culture de maïs est réalisée à 37 % des surfaces prévues (+8 points par rapport à la semaine passée, contre 28 % l’année dernière à la même date). Concernant la seconde récolte de la campagne de production, 64 % des surfaces de maïs Safrinha étaient semées (+9 points sur la semaine), contre 39 % l’année dernière.

Un temps sec est plutôt attendu sur l’hémisphère nord dans les jours à venir alors que des pluies sont prévues en Argentine et au Brésil.

Côté commerce international, les ventes à l’export états-uniennes sont ressorties à 369 800 t en blé, dans les attentes des analystes, et à 707 900 t en maïs, également dans les attentes. Par ailleurs, les États-Unis ont vendu 337 000 t de maïs vers une destination inconnue, pour livraison en 2021/22, selon l'USDA. Enfin, la Turquie annonce avoir réduit ses achats initialement prévus en blé pour 370 000 t lors de son dernier appel d’offre à 285 000 t compte tenu des niveaux de prix. La Jordanie et le Bangladesh sont également aux achats.

Marchés physiques français du 3 mars 2022 (base juillet pour les céréales)

| Blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Dunkerque |

220/11 meunier Récolte 2021 |

mars-juin |

374,00 |

N |

|

| Rendu La Pallice |

76/220/11 Récolte 2021 |

mars-juin |

374,00 |

N |

|

| Rendu Rouen |

76/220/11 Récolte 2021 |

mars-juin |

372,00 |

N |

|

| Rendu Pontivy/Guingamp |

fourrager 74 kg/hl base Récolte 2021 |

mars-juin |

370,00 |

N |

|

| Fob Moselle |

meunier Récolte 2021 |

mars-juin |

373,00 |

N |

|

| Fob Rouen |

FC Supérieur A2 classe 1 majo. incluses Récolte 2021 |

mars |

365,24 |

|

|

| |

FC Médium A3 classe 2 majo. incluses Récolte 2021 |

mars |

inc. |

|

|

| Fob La Pallice |

FA Supérieur A2 classe 1 majo. incluses Récolte 2021 |

mars |

367,74 |

|

|

| Départ Marne |

BPMF 220 Hagberg Récolte 2021 |

mars-juin |

372,00 |

N |

|

| Départ Eure/Eure-et-Loir |

BPMF 76 kg/hl Récolte 2021 |

mars-juin |

367,00 |

N |

|

| Départ Sud-Est |

meunier Récolte 2021 |

mars-juin |

375,00 |

N |

|

| Blé dur |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Port La Nouvelle |

normes semoulières Récolte 2021 |

mars-juin |

485,00 |

T |

|

| Départ Eure/Eure-et-Loir |

sans garantie de Hagberg Récolte 2021 |

mars-juin |

inc. |

|

|

| Départ Sud-Est |

normes semoulières Récolte 2021 |

mars-juin |

inc. |

|

|

| Maïs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Récolte 2021 |

mars-juin |

337,00 |

N |

|

| Rendu La Pallice |

Récolte 2021 |

mars-juin |

337,00 |

N |

|

| Rendu Pontivy/Guingamp |

Récolte 2021 |

mars-juin |

331,00 |

N |

|

| Fob Bordeaux |

Récolte 2021 |

mars-juin |

341,00 |

N |

|

| Fob Rhin |

Récolte 2021 |

mars-juin |

340,00 |

N |

|

| Départ Sud-Est |

Récolte 2021 |

mars-juin |

350,00 |

N |

|

| Orge fourragère |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

62-63 kg/hl Récolte 2021 |

mars-juin |

356,00 |

N |

|

| Rendu Pontivy/Guingamp |

63 kg/hl mini Récolte 2021 |

mars-juin |

358,00 |

N |

|

| Fob Moselle |

sans limit. d'orgettes 61/62 kg/hl Récolte 2021 |

mars-juin |

339,00 |

N |

|

| Départ Eure/Eure-et-Loir |

63 kg/hl mini Récolte 2021 |

mars-juin |

344,00 |

N |

|

| Départ Sud-Est |

65 kg/hl Récolte 2021 |

mars-juin |

355,00 |

N |

|

| Orge de brasserie - Hiver 6 rangs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Etincel 11,5% max Port 500 t Récolte 2021 |

mars-juin |

inc. |

|

|

| Orge de brasserie - Printemps |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Planet 11,5% max Port 500 t Récolte 2021 |

mars-juin |

inc. |

|

|

Orges de brasserie du 2 mars 2022

| French Malting Barley (FMB) |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Rouen |

Channel Spring Barley Récolte 2020 |

mars |

inc. |

|

|

| |

Channel Winter Barley 6 rows Récolte 2020 |

mars |

inc. |

|

|

| Fob La Pallice |

Atlantic Spring Barley Récolte 2020 |

mars |

inc. |

|

|

Cotations des issues de meunerie du 1 mars 2022

| Son fin blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

203,00-205,00 |

T |

|

| |

pellets |

dispo. |

213,00-215,00 |

T |

|

| Remoulage demi-blanc |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

219,00-221,00 |

T |

|

| Farine basse |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

244,00-246,00 |

T |

|

Cotations commerciales des produits laitiers du 3 mars 2022

| Poudre de lait |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours 5% H BT vrac |

dispo. |

3695,00 |

N |

|

| Poudre de lactosérum |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours, BILA pH 6 vrac |

dispo. |

1350,00 |

N |

|

| Babeurre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

sans norme |

dispo. |

inc. |

|

|

| |

normes hollandaises |

dispo. |

inc. |

|

|

Evolution dollar / euro du 3 mars 2022

| Devise |

Valeur à la clôture |

| 1 dollar US |

0,9029 euro |

| 1 euro |

1,1076 dollar |

Clôture du marché à terme de Chicago du 3 mars 2022 Clôture du marché à terme Euronext du 3 mars 2022

| Matières premières |

Clôture |

Chicago |

| Blé |

1289,00 |

cents/bois. |

| Maïs |

751,25 |

cents/bois. |

| Ethanol |

2,160 |

$/gallon |

| Blé meunier (Euronext) |

| Echéance |

Clôture |

| Mars 2022 |

381,75 |

| Mai 2022 |

366,25 |

| Sept. 2022 |

312,75 |

| Volume |

77233 |

| Maïs (Euronext) |

| Echéance |

Clôture |

| Mars 2022 |

379,00 |

| Juin 2022 |

327,50 |

| Août 2022 |

319,00 |

| Volume |

3854 |

| Blé Union Européenne (CME) |

| Echéance |

Clôture |

| Sept. 2018 |

159,25 |

| Déc. 2018 |

163,25 |

| Mars 2019 |

164,75 |

| Volume |

0 |

Cotations des marchés internationaux du 3 mars 2022

| Energie |

Echéance |

Valeur à la clôture |

| Pétrole (Nymex) |

Avr. 2022 |

107,67 $ |

| Indices des frets maritimes |

du 3 mars |

Variation |

| Baltic Dry Index (BDI) |

2104 |

-33,00 |

| Baltic Panamax Index (BPI) |

2699 |

65,00 |

| Baltic Capesize Index (BCI) |

1639 |

-201,00 |

| Baltic Supramax Index (BSI) |

2520 |

49,00 |

| Baltic Handysize Index (BHSI) |

1434 |

13,00 |