Conseil Céréales de FranceAgriMer

Pas de pénurie en blé tendre, mais risque d’une tension accrue sur les prix

FranceAgriMer se veut rassurant quant aux capacités de réponse aux besoins du marché intérieur

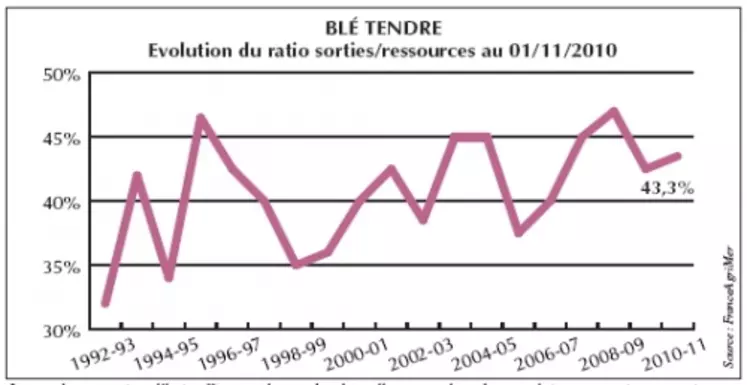

Si le Conseil Céréales de FranceAgriMer, réuni le 12 janvier, n’a pas donné lieu, comme le mois dernier à envisager de devoir « balayer les fonds de silos » pour assurer l’équilibre de fin de campagne et plus particulièrement le programme d’exportation, le marché du blé risque d’être encore plus tendu avant la moisson qu’il l’est actuellement. Le Conseil présente un bilan mondial et européen du blé qui, loin de l’abondance, n’inspire pas non plus la crainte de la disette. Il relativise les conséquences des inondations en Australie sur le volume de récolte du pays –mais pas sur la qualité exigée par le marché international–, souligne les bonnes perspectives de récolte argentine et les disponibilités américaines. Donc pas de risque de pénurie pour assurer l’approvisionnement d’un marché mondial toujours demandeur. La place de la France est maintenant estimée à 11,8 Mt de sorties sur pays tiers, 200.000 t de plus que prévu en décembre. Un chiffre jamais approché et contribuant grandement à l’abaissement du stock de report qui passerait sous les 2 Mt (n°3380 page 5). Et si l’exportation devait ralentir en fin de campagne pour ne pas nuire à la demande intérieure, cela se ferait naturellement. Mais surtout pas par des mesures réglementaires qui donneraient le signal d’une remise en cause de la vocation exportatrice de la France dans le domaine céréalier. Pour le moment, le bilan des embarquements français à destination des pays tiers vient appuyer la nouvelle prévision des sorties. Ils représentaient, au 30 décembre, 7,06 Mt contre 4,4 Mt en 2009, à la même date.

Les acheteurs doivent acheter

Donc, le conseil Céréales se montre rassurant sur les capacités de réponse aux demandes des utilisateurs intérieurs, en leur conseillant au passage de ne pas trop différer leurs achats dans l’espoir hypothétique d’une baisse des prix que FranceAgriMer n’envisage pas à moyen terme. Actuellement, les stocks sont larges chez les collecteurs et les acheteurs doivent pouvoir se couvrir.

Ces utilisateurs, particulièrement les fabricants d’aliments du bétail, tentent de résoudre la quadrature du cercle : supporter la hausse des matières premières sans augmenter d’autant le prix de l’aliment auprès des éleveurs. Un palliatif consiste à jongler avec les formulations, mais outre les sujétions techniques, toutes les matières premières sont à la hausse. Vis-à-vis des céréales, les incorporations par la nutrition animale sont, depuis le début de la campagne, globalement au même niveau que l’an dernier, mais avec un net transfert du blé vers l’orge, le maïs résistant tant bien que mal. L’importation de blé fourrager fait aussi partie de la panoplie des mesures d’économie. D’ailleurs, le Snia demande la suppression des droits de douanes sur les blés et autres matières premières importées (cf. p 2). Pourtant, assez singulièrement, FranceAgriMer a baissé de 100.000 t, à 700.000 t, ses prévisions d’importation de blé.

Forte reprise des ventes de blé dur

Le marché du blé dur connaît depuis peu un sensible raffermissement consécutif à un réveil de la demande maghrébine –l’Algérie notamment ayant acheté courant décembre 200.000 t probablement d’origine française– et Bruxelles ayant délivré d’importants volumes de certificats d’exportation. FranceAgriMer a relevé ses prévisions d’exportation de blé dur de 100.000 t vers l’UE et de 50.000 t vers les pays tiers, ce dernier chiffre devrait être revu en nette hausse.

L’appel européen, et même français, à l’importation de maïs

Pour l’orge, le conseil spécialisé n’a apporté aucune modification significative à son précédent bilan prévisionnel, tant en ce qui concerne les utilisations intérieures par les Fab, reconduites au bon chiffre d’1,9 Mt, que l’exportation à destination de l’UE, concurrencée par l’abondance de blé fourrager. Le chiffre élevé de 2 Mt vers les pays tiers se justifie par l’absence de la concurrence mer Noire. A fin décembre, la France aurait exporté 280.000 t d’orge vers l’Arabie Saoudite alors qu’elle n’avait réalisé aucun chargement vers ce pays un an auparavant.

Le bilan maïs a été revu en hausse au niveau de la collecte, augmentée de 130.000 t, à 11,93 Mt en raison d’ajustements en légère hausse de la production (+ 45.000 t) et d’une baisse de l’autoconsommation (-85.000 t). Mais la modification la plus importante réside dans l’augmentation de 160.000 t des perspectives de ventes à l’UE, en particulier à l’industrie de l’éthanol au Benelux. Mais l’UE recherche toujours ses compléments d’approvisionnement dans les pays tiers compte tenu du manque de compétitivité du maïs français. Depuis le 1er juillet jusqu’à la fin décembre, 3,25 Mt sont entrées et même les Fab bretons s’ouvrent au maïs ukrainien, d’où la demande du Snia.

Source : Source Source : FranceAgriMer