Offre en berne, demande en hausse, vers des prix de porc record en 2011 ?

La baisse de la production porcine française commence à jouer sur les cours. A priori, les prix pourraient continuer à monter toute l’année

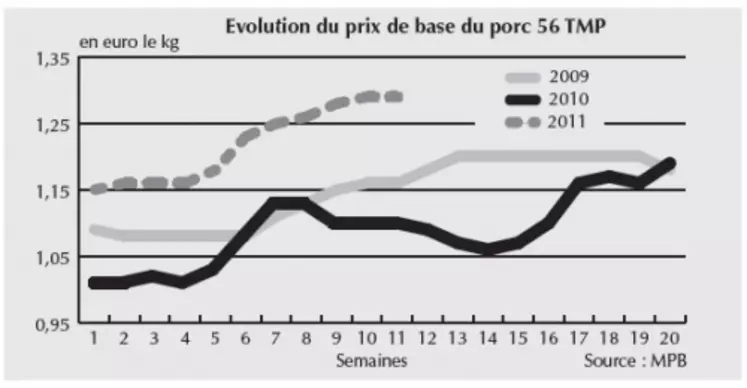

La semaine dernière, notre prix de base 56 TMP était supérieur de 17,35 % à celui de l’an passé à la même période. Pourtant les producteurs ne se réjouissent pas encore. En effet, leur coût de revient a quant à lui progressé de 30 % depuis que l’aliment a dépassé son plus haut niveau de 2008. La rentabilité des élevages est donc encore compromise pour le moment, et ce pour la quatrième année consécutive. Dans ce contexte, les engraisseurs sont très prudents, ils limitent les mises en place, et certains sont en situation de faillite. Aujourd’hui, l’offre vient à manquer, comme l’indiquent des poids carcasses qui baissent pour atteindre un niveau habituellement rencontré en début d’été (91,7 kg). D’après le Marché du porc breton, l’activité dans la zone Uniporc Ouest régresse, et les abattages sont moins nombreux que l’an dernier. Le déclin saisonnier de l’offre a donc été entamé bien plus tôt que les années passées. Selon Eurostat, le cheptel de truies français se serait replié de 7,3 % entre décembre 2009 et décembre 2010. On peut donc s’attendre à un manque d’offre chronique à moyen terme sur le marché.

Les disponibilités seront aussi limitées chez nos voisins

Chez nos voisins européens, la donne est similaire. Sur la même période, les cheptels de truies allemands, espagnols et italiens ont reculé respectivement de 1,2 %, 2,6 % et 7,2 %. A en croire ces données, le cheptel européen baisserait de 3 % soit 4 à 5 millions de porcs en moins dans l’UE. Cependant, d’après l’Ifip, l’incertitude liée aux changements de méthode de calcul dans plusieurs pays de l’UE (dont la France) rend difficile la comparaison d’une année sur l’autre. Ainsi, même si la baisse du cheptel est certaine, l’évolution du rapport offre/demande reste peu lisible.

Pour le moment, la production européenne continue de progresser, les abattages ont en effet gagné 2,1 % pour l’UE à 27 en 2010 par rapport à 2009. Mais l’offre devrait rapidement marquer les premiers signes d’un essoufflement. Les opérations de stockage privé menées par nos voisins pourraient leur permettre, par un effet de tampon, de limiter la hausse des prix grâce à la sortie progressive de la viande non consommée lors de la crise de la dioxine. Ce qui ne sera pas le cas dans l’Hexagone, les volumes stockés étant très restreints (7.600 t soit 5,3 % du total européen). Par ailleurs, outre-Atlantique, Canada et Etats-Unis voient aussi leur production diminuer. Au Brésil, les abattages restent en plein essor (+3,6 % en 2010) mais une grande partie de cette production est absorbée par le marché intérieur et les volumes font défaut à l’export (-11 % en janvier par rapport à l’an passé).

En France comme dans le monde, la demande restera présente

Pendant que l’offre décline, dans l’UE et aux Etats-Unis, la demande mondiale grimpe. En Corée du Sud, les conditions sanitaires ont mené à l’élimination de 30 % du cheptel. Alors que le porc représente 70 % de la consommation totale de viande dans le pays, les exportations vont grimper. De même, la Russie devrait rester aux achats. Sans oublier la Chine et Hong-Kong, premiers importateurs mondiaux, qui absorbent un quart des volumes envoyés par l’UE sur les pays tiers. Sur le marché intérieur français, si la consommation de viande fraîche décline fortement, la demande devrait rester bonne à moyen terme. L’essor de la marque VPF incite en effet davantage les salaisonniers à s’approvisionner en viande d’origine française, ce qui se ressent sur la demande.

Offre en baisse en France comme en Europe, demande qui grimpe sur notre marché intérieur comme à l’export, tout indique une hausse des prix dans les semaines à venir. Reste à savoir dans quelle mesure ce renchérissement compensera celui de l’alimentation animale pour les éleveurs.