Nouveau recul généralisé des céréales

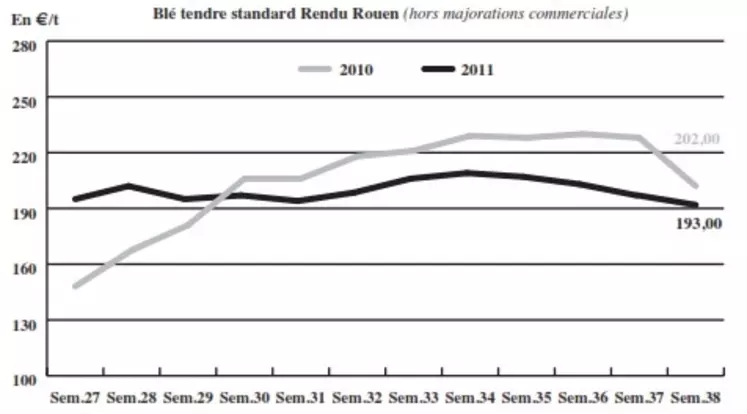

BLÉ TENDRE : la météo aux Etats-Unis et en Ukraine limite la baisse

Le marché du blé tendre continue de perdre du terrain dans le sillage des places financières, même si le regain récent des bourses a modéré la baisse des cours sur la semaine. En revanche, les prix trouvent du soutien avec le temps sec qui demeure en Ukraine et au sud des Etats-Unis, entravant les semis des blés d’hiver. Au 25 septembre, 26 % des surfaces de blé d’hiver ont pu être semé aux Etats-Unis, contre 32 % l’an dernier. Dans son dernier rapport, le Conseil international des céréales a réévalué la production mondiale de blé à 679 Mt (+2 Mt) et la consommation à 679 Mt (+1 Mt). Le stock final a été rehaussé de 2 Mt à 193 Mt. Concernant l’activité, la demande est éteinte sur le marché intérieur, en direction de la nutrition animale (dont les besoins sont limités compte tenu du beau temps actuel et de l’arrivée de la NR en maïs) comme de la meunerie, très bien couverte jusqu’à la fin de l’année selon les opérateurs. Dans ce contexte, peu d’échanges sont rapportés. Sur la scène internationale, la France peine toujours autant à concurrencer les productions russes qui restent les principales bénéficiaires de la demande mondiale actuellement. L’Egypte a acheté 400.000 t de blé à la Russie la semaine dernière. Actuellement, le Bangladesh est à la recherche de 50.000 t de blé, et la Corée du Sud de 55.000 t en fourrager. Des espoirs sont toutefois permis pour les demandes en provenance du Maghreb. Ainsi la Tunisie a-t-elle lancé un appel d’offres pour la fourniture de 67.000 t de blé tendre.

MAÏS : les récoltes progressent

Avec le beau temps, les moissons avancent bon train. Si le potentiel de production en France a été épargné, il n’en est pas de même en Europe centrale et du sud-est, note l’AGPM. La Hongrie, la Roumanie et la Serbie envisagent en effet des rendements en repli. Au niveau mondial, le CIC a revu sans surprise la production de maïs à la baisse (à 845 Mt au 22 septembre, contre 849 Mt en août et 826 Mt en 2010/2011), suite au recul des disponibilités américaines. Cependant, les cours continuent de s’effriter, en raison du désengagement des investisseurs des marchés à terme agricoles et à l’arrivée de la nouvelle récolte. Côté activité, le marché intérieur n’est guère dynamique, à l’image de ce qui se passe à l’exportation. Les opérateurs, quand ils ne sont pas occupés par les récoltes, sont dans l’attente du prochain rapport de l’USDA, à paraître jeudi.

BLÉ DUR : recul des cours

Les cours se replient, faute de nouvelles transactions signées. Les places portuaires ne font qu’exécuter les contrats passés sur pays tiers. Les opérateurs sont dans l’attente des semouliers italiens, qui tardent à faire leur apparition.

ORGES : résistance en fourragères

Les cours de l’orge fourragère résistent mieux que les autres céréales, grâce à une bonne demande à l’exportation. La Syrie est notamment aux achats pour 500.000 t. Ces prix égalent voire dépassent ceux du blé fourrager pour des livraisons janvier-mars sur Rouen. A ces niveaux tarifaires, les fabricants d’aliments ne procèdent qu’à des achats à minima.

En orges de brasserie, les cours continuent de s’effriter sur un marché très calme, voire inexistant. D’où la difficulté d’établir des cotations représentatives du niveau de marché.

TOURTEAUX : marché peu animé

Les cours des tourteaux de soja et de colza perdent du terrain cette semaine, dans le sillage du soja américain, mais dans des marges plus limitées. En tournesol, la tendance est stable à baissière. Le marché reste calme.

PROTÉAGINEUX : absence d’affaires

Le marché du pois est de plus en plus délaissé au fil des semaines. Sans affaire traitée, les prix sont nominalement reconduits. En féverole, le marché n’est pas plus actif.

ISSUES DE MEUNERIE : dégringolade

Les cours des issues de meunerie accusent à nouveau un net repli cette semaine sur le physique français. A Marseille, les cours sont tout de même nominalement reconduits. Sur le reste du marché, la baisse ne concerne que le disponible, sur l’éloigné les prix maintiennent en effet leur fermeté. C’est encore une fois la sous-consommation qui plombe la tendance cette semaine, un manque renforcé par la mise à l’herbe des troupeaux. Mais les opérateurs mentionnent un courant acheteur qui semblent revenir et une raréfaction de l’offre qui pourrait renverser la tendance dans les semaines à venir.

DÉSHYDRATÉS : stabilité

En pulpes de betterave, les prix sont stables, mais la tendance est maintenue artificiellement par l’aide aux éleveurs, décidée par les betteraviers. Cette opération prendra fin le 30 septembre prochain. En luzernes déshydratées, les prix sont reconduits dans un marché calme.

COPRODUITS : fermeté

En PSC, et en drêches, les prix sont fermes sur le disponible mais stables sur l’éloigné. Les prix des pailles et fourrages affichent une petite fermeté, profitant d’une bonne demande de la Belgique et la Hollande. Le marché intérieur est toutefois relativement calme. Les cours des graines fourragères sont stables, faute d’affaires. Couverts sur la campagne d’automne depuis plusieurs mois, les distributeurs devraient revenir aux achats lors de la réunion de l’ESA à Budapest le 16 octobre prochain pour renforcer leurs stocks en vu de la campagne de printemps.

PRODUITS DIVERS : petite activité

Le secteur de la graineterie reste peu animé cette semaine avant l’arrivée de la nouvelle moisson. Les premiers échos concernant les rendements semblent optimistes, notamment en ce qui concerne le tournesol dans les pays de l’Est. En légumes secs, les haricots chinois sont en hausse, les alubias sont fermes également. Au Canada, les prix se stabilisent. L’activité du secteur est normale pour la saison. En farines de poisson, les cours évoluent dans le sillage des devises alors que peu d’évolutions apparaissent sur les différentes origines. La date de redémarrage des pêches au Pérou ainsi que le quota seront annoncés courant octobre.

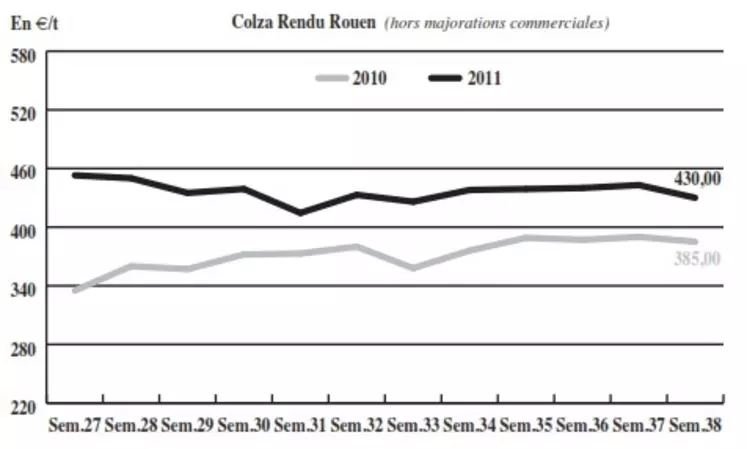

OLÉAGINEUX : repli marqué sous la pression de la nouvelle récolte de tournesol

Les cours du colza décrochent cette semaine, lâchant plus de 10 €/t sur du rendu Rouen. Alors que la récolte européenne est plombée par des rendements allemands catastrophiques, et que le stock final obligera certainement l’UE à devenir importatrice de colza cette année, la graine oléagineuse souffre d’un manque de demande de la part des triturateurs. En effet, jugeant leurs marges commerciales trop faibles, ces derniers se tournent désormais vers le tournesol. Le tournesol qui lui aussi subit un repli, sous la pression de la nouvelle moisson française. La récolte ukrainienne confirme également sa forte progression par rapport à l’an dernier, pesant toujours un peu plus sur les cours. Outre les fondamentaux, le secteur oléagineux a également souffert du repli des cours du brut, qui a enfoncé le seuil des 80 $ le baril lundi, pour finalement plafonner ce mercredi en dessous des 94 $. L’huile de palme a, de son côté, touché un plus bas depuis 11 mois à 2,857 ringgit la tonne sur le marché de Kuala Lumpur cette semaine, tandis que les exportations malaisiennes se repliaient de 12 % en septembre, par rapport au mois précédent.