Marchés sous l’effet du “weather market”

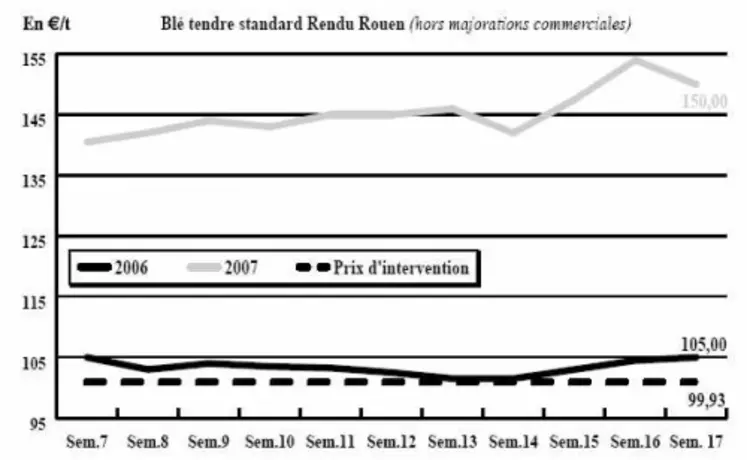

BLÉ TENDRE : marché très tendu en nouvelle campagne

Le marché du blé tendre enregistre cette semaine une conjonction de mauvaises nouvelles qui dopent les cours de la NR, alors que l’AR s’effiloche… Tout d’abord, c’est l’état des cultures assez mauvais aux États-Unis qui perturbe le marché mondial, sans oublier que le Canada vient d’annoncer une baisse de ses emblavement de 9 à 10 %, notamment au bénéfice du canola. Toujours aux USA, ce sont les inondations dans certaines régions productrices et des gelées dans d’autres qui auraient occasionné des dégâts importants. Puis, on annonce également une grande sécheresse en Australie dans les zones productrices. Camberra s’apprêterait d’ailleurs à décréter l’interdicton d’irrigation dans les régions concernées par ce type de culture. Allons du côté de la Chine, qui connaît des inondations importantes, ou encore de l’Inde qui, face à cette situation mondiale tendue, procède déjà à des achats en caf. Enfin, plus proche de nous, c’est la situation hydrique en France qui commence à inquiéter dans certaines régions.

BLÉ DUR : plus calme

L’activité est au ralenti en ancienne récolte, après avoir connu une période d’effervescence suite à la vente de 30.000 tonnes de blé dur sur la Turquie, l’Italie et l’Algérie.

En nouvelle campagne, le marché est sous tension suite à l’inquiétude concernant la sécheresse dans le Sud-Est, et parallèlement, à un regain d’intérêt de la part des acheteurs du Maghreb et des Italiens.

ORGE DE MOUTURE : fermeté

On assiste à une orientation plus ferme des cours en ancienne récolte, notamment suite au retour du Maroc au marché.

Marché plus calme en nouvelle campagne, avec des affaires encore peu développées.

ORGE DE BRASSERIE : l’AR se liquide tranquillement

On enregistre un petit courant d’affaires en ancienne récolte sur des cours qui se repositionnent à la baisse.

En revanche, comme pour les autres céréales la situation devient aussi assez tendue en nouvelle campagne, avec des orges de printemps — à cycle végétatif court— qui pourraient souffrir durement du déficit hydrique dans certaines régions. Devant cette situation, les malteurs ont tendance à prendre quelques positions, alors que les vendeurs campent sur les leurs…

On assiste donc à une très forte appréciation des cours, la Scarlett atteignant 187 euros/t à Creil.

MAÏS : déjà des inquiétudes sur la nouvelle campagne

Contrairement au blé tendre, le marché du maïs AR résiste beaucoup mieux à la pression baissière, face à des offres toujours très limitées. D’autant que certains fabricants d’aliments du bétail restent toujours aux achats pour des couvertures pendant la période de soudure. Situation plus explosive en NR avec de fortes inquiétudes de la part des opérateurs quant à la situation hydrique dans certaines régions productrices. Comme nous l’avouait un courtier ce mercredi « les maïs ont été semés dans la poussière, et pour l’instant ils y restent… ». On enregistre également un certain intérêt dans le Sud-Ouest de la part des utilisateurs de céréales fourragères espagnols.

FRETS : nouvelle progression du coût du trafic maritime

On a noté une reprise de l’activité à l’issue des vacances de Pâques, entraînant une progression des frets maritimes (cf. p.4) dits «secs» reflétés par l’indice BDI (Baltic Dry Index), moyenne des prix pratiqués sur 24 routes mondiales de transport en vrac, ont progressé. Ces derniers ont atteint une nouvelle fois leurs plus hauts niveaux, aidés par un retour à la normale du commerce. Le Baltic Panamax Index (BPI), qui comporte sept routes dont la plupart concernent les céréales, s’est lui aussi fortement apprécié, atteignant son plus haut niveau depuis décembre 2004.

OLÉAGINEUX : marché lourd en colza

On observe des lourdeurs sur l’ancienne récolte de colza et c’est un marché peu actif qui s’est déssiné sur la semaine. les prix des oléagineux répercutent, de façon générale, la faiblesse du soja américain et du dollar. les prévisions d’une forte hausse des surfaces de canola au Canada pèsent sur la tendance. En France, les inquiétudes provoquées par un temps déjà trop chaud et trop sec pour la saison font que les vendeurs restés campés sur la campagne actuelle.

PROTÉAGINEUX : totalement éteint

Sur le marché intérieur, c’est l’inertie totale. Pratiquement aucune affaire n’a été réalisée cette semaine, d’où des incotés. La bonne demande export a asséché les offres, tandis que sur le marché français, les Fab abandonnent le pois au profit de matières premières moins onéreuses comme le blé fourrager. Chose inquiétante, le pois semble délaissé sur la prochaine campagne, non seulement avec le recul des surfaces mais aussi en nombre de contrats déjà engagés.

ISSUES DE MEUNERIE : perturbé

On note une certaine résistance des cours des produits blancs, tandis que sur Paris, on observe une baisse technique sur les sons. Cette baisse est surtout liée aux perturbations logistiques à venir en raison des fériés successifs.

DÉSHYDRATÉS : offres limitées

Les affaires sont bien engagées sur la nouvelle campagne de luzerne. Les prix sont bien fermes sur les 12 de mai. En pulpes, le marché de reventes reste très ponctuel, en raison de l’absence chronique d’offres. D’où les incotés. La prochaine campagne promet d’être tendue tant la situation est atypique. Des contrats sont déjà bien engagés.

CO-PRODUITS : maigres disponibilités

La poudre de lait progresse encore, la demande étant toujours soutenue face à des volumes limités. Le lactosérum suit le mouvement, mais le marché brille par son inactivité, ce qui donne une orientation plus floue. En PSC, les opérateurs se concentrent sur le disponible. les cours sont reconduits en règle générale. En pailles et fourrages, les besoins s’amenuisent doucement avec les beaux jours. Les prix restent soutenus tout de même, en raison de la faiblesse des offres. En corps gras animaux, on observe quelques ajustements techniques, selon la demande. On note un contexte de marché très nerveux sur les huiles.

PRODUITS DIVERS : c’est calme

En graines fourragères, le commerce est calme, il y a très peu de variations tarifaires. En graineterie, quelques ajustements s’opèrent, surtout sur les produits d’importation. Avec la sécheresse qui sévit en Australie, certaines offres se trouvent être limitées. Ambiance très calme en riz, sans grandes affaires. En légumes secs, le marché reste assez bien orienté, mais sans grands besoins.

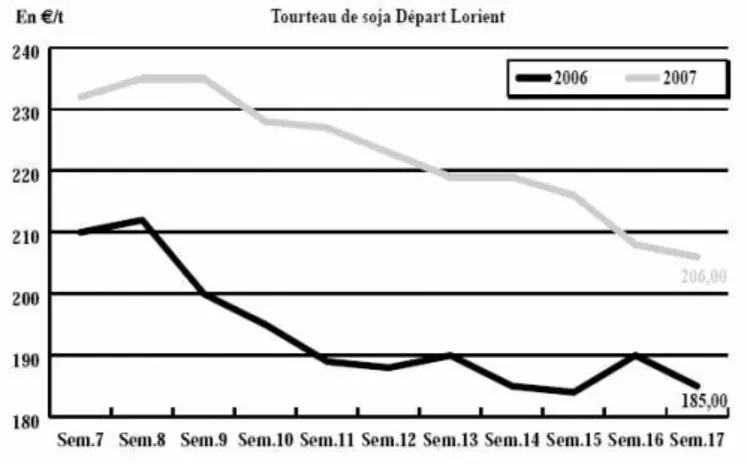

TOURTEAUX : marché en légère baisse en soja, les prix variant selon la météo

La sortie des funds a continué à se matérialiser sur la semaine et ainsi les tourteaux de soja ont été en légère baisse à Chicago. Les semis de soja américains pourraient être plus denses que les prévisions de l’USDA, en raison des gels tardifs sur les blés et les retards de semis en maïs à cause des pluies qui persévèrent. À cela s’ajoutent les perspectives de récoltes records en Amérique du Sud, couplées à un ralentissement important des achats chinois. Sur le physique, les prix ont accompagné ce mouvement baissier, mais ils tendaient à se stabiliser en milieu de semaine. Les Fab semblent revenir un peu aux achats sur les mois d’été, les cours ayant bien reculé depuis quelques semaines. Pour ce qui est de l’huile, on assiste à des prises de profits qui font baisser les niveaux. En colza, les tourteaux sont en perte de vitesse, mais on note un zeste de fermeté sur le rapproché du fait de stocks limités. Les intérêts se montrent faibles, tout comme en tournesol.