COTidienne

Marché des céréales du 7 janvier 2025 - Évolution contrastée des prix du blé et du maïs

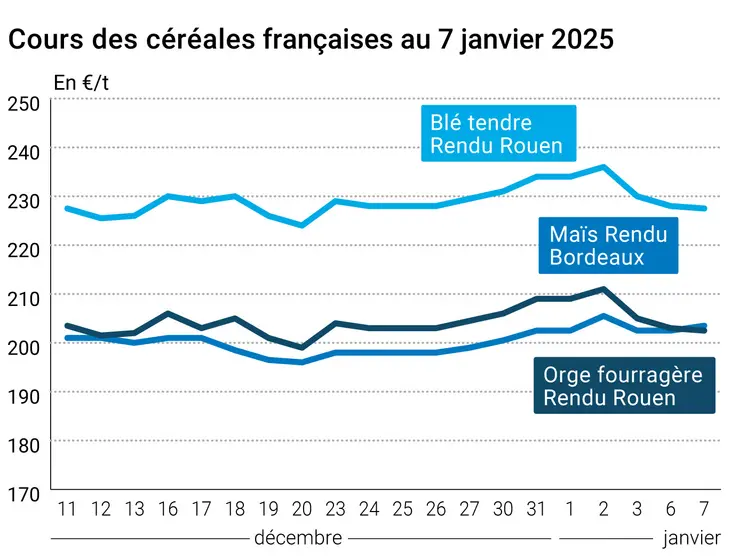

L’évolution des prix du blé, de l’orge et du maïs français entre le 6 et le 7 janvier 2025, expliquée par La Dépêche Le petit meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 6 et le 7 janvier 2025, expliquée par La Dépêche Le petit meunier.

Les prix du blé ont cédé un peu de terrain sur Euronext entre le 6 et le 7 janvier. La baisse était plus prononcée sur l’échéance mars. La concurrence internationale est rude pour le blé français, d’autant plus avec l’imminence de l’arrivée sur les marchés d’une récolte australienne abondante. Le cumul des exportations européennes de blé s’affiche d’ailleurs en retard de 34 % par rapport à celui de l’an passé à date.

Le contrat blé sur le CBOT à Chicago a quant à lui poursuivi sa progression, soutenu notamment par la hausse des prix du blé d’hiver à Kansas City et, dans une moindre mesure, de celle du blé de printemps à Minneapolis.

Du côté du maïs, les cours de la graine jaune continuaient leur hausse sur Euronext et le CBOT.

Sur les marchés physiques français, les prix du blé tendre et de l’orge fourragère ont suivi ceux du marché à terme en légère baisse. Notons un réajustement à la hausse de la prime en orge fourragère en FOB Moselle, à l’origine de la hausse de la cotation, en raison de problèmes de navigation sur cet axe fluvial (endommagement d'une écluse à Müden en Allemagne). D’autre part, la progression des cours en maïs sur les marchés à terme s’est répercutée sur le marché physique français.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Aux États-Unis, les marchés continuent de s’inquiéter des basses températures sur les zones productrices de blé d’hiver. La notation de l’état des cultures a été dégradée dans le Kansas et l’Oklahoma. Le marché à terme du blé d’hiver à Kansas City réagissait en conséquence. De plus, la publication par l’US Census de chiffres d’exportation élevés sur le mois de novembre a également apporté du soutien aux cours, de même qu’un achat jordanien en blé de force d'origine inconnue.

En Russie, l’Union des coopératives russes rapporte des exportations russes de blé en hausse de 4 % par rapport à 2023 sur l’année 2024.

Enfin, l’AHDB signale la baisse des prix du blé fourrager britannique sur la fin de l’année 2024. Sur cette campagne, l’abondance du blé russe pénalisait l’origine Royaume-Uni, de même que les récoltes abondantes en maïs. Des volumes importants en provenance d’Australie devraient également arriver sur les marchés. La hausse de la livre par rapport à l’euro pénalisait aussi les exportations vers l’Union européenne.

Les cours du maïs états-unien étaient toujours soutenus par la météo sèche en Argentine, même si des pluies sont prévues dans les prochains jours. Le consultant Michael Cordonnier n’a d’ailleurs pas modifié sa prévision de production en Argentine et au Brésil. En outre, une vente exceptionnelle de maïs états-unien à la Colombie permettait le renchérissement des prix. Enfin, les exportations brésiliennes de maïs s’avèrent en net retrait de 30 % par rapport à décembre 2023 sur le mois de décembre, selon le ministère du Commerce local.

Notons par ailleurs un appel d’offres algérien en maïs, en origines Brésil et Argentine.

En France, signalons de fortes précipitations à venir sur l’Yonne, qui pourraient remonter le niveau des cours d’eau, et une alerte orange neige sur le Nord, l’Oise, le Pas-de-Calais, la Seine-Maritime et la Somme pour les 48 heures à venir, et ce juste après une période de redoux.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Fondamentaux :

- Kansas, blé d’hiver, état des cultures : 47 % des surfaces notées bonnes à excellentes au 5 janvier contre 55 % à fin novembre (source : USDA)

- Oklahoma, blé d’hiver, état des cultures : 45 % des surfaces notées bonnes à excellentes au 5 janvier contre 48 % à la fin novembre (source : USDA)

- Brésil, maïs, production : 125 Mt, inchangée (source : Soybean & Corn Advisor)

- Argentine, maïs, production : 50 Mt, inchangée (source : Soybean & Corn Advisor)

Commerce international :

- États-Unis, blé, exportations : 1,417 Mt en novembre (source : US Census)

- États-Unis, maïs, exportations : 4,704 Mt en novembre (source : US Census)

- Jordanie, blé de force, achat : 60 000 t à 268,90 $/t C&F, origine inconnue, à charger du 1er au 15 mars (source : Reuters)

- États-Unis, maïs, vente exceptionnelle : 110 000 t à la Colombie, livraison 2024-2025 (source : USDA)

- Brésil, maïs, exportations : 4,266 Mt en décembre soit 30 % de baisse d’un an sur l’autre (source : ministère du Commerce brésilien)

- Algérie, maïs, appel d’offres : 240 000 t en origines Brésil ou Argentine, chargement deuxième quinzaine de janvier (source : Reuters)

- Russie, blé, exportations : 83,5 Mt en 2024, soit 4 % de plus qu’en 2023 (source : Union des coopératives russes)

Export et import européens au 5 janvier 2025 :

(source : Commission européenne)

| en tonnes | Cumulé 2024/25 | S27 2024/25 | Cumulé 2023/24 | S27 2023/24 |

| Blé tendre (export) | 11 164 571 | 122 304 | 16 893 259 | 449 378 |

| Orge (export) | 2 237 700 | 66 878 | 3 308 534 | 38 872 |

| Maïs (export) | 979 674 | 447 | 2 149 800 | 22 725 |

| Maïs (import) | 10 113 113 | 267 593 | 9 624 258 | 366 414 |

Marchés physiques français du 7 janvier 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2024 | janv.-mars | 228,00 | N | -0,50 |

| Rendu La Pallice | 76/220/11 Récolte 2024 | janv.-mars | 225,50 | N | -0,50 |

| Rendu Rouen | 76/220/11 Récolte 2024 | janv.-mars | 227,50 | N | -0,50 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2024 | janv.-mars | 223,50 | N | -0,50 |

| Fob Moselle | meunier Récolte 2024 | janv.-mars | 234,00 | N | -1,00 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2024 | janv. | 235,48 | ||

| FCW Médium A3 classe 2 majo. incluses Récolte 2024 | janv. | n.p. | |||

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2024 | janv. | 236,98 | ||

| Départ Marne | BPMF 220 Hagberg Récolte 2024 | janv.-mars | 228,50 | N | -0,50 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2024 | janv.-mars | 221,50 | N | -0,50 |

| Départ Sud-Est | meunier Récolte 2024 | janv.-mars | 238,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2024 | janv.-mars | 295,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2024 | janv.-mars | 287,50 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2024 | janv.-mars | 285,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2024 | janv.-mars | 203,50 | N | 1,00 |

| Rendu La Pallice | Récolte 2024 | janv.-mars | 211,00 | N | 1,00 |

| Rendu Pontivy/Guingamp | Récolte 2024 | janv.-mars | 209,50 | N | 1,00 |

| Fob Bordeaux | Récolte 2024 | janv.-mars | 207,50 | N | 1,00 |

| Fob Rhin | Récolte 2024 | janv.-juin | 218,00 | N | 0,00 |

| Départ Sud-Est | Récolte 2024 | janv.-mars | 217,50 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2024 | janv.-mars | 202,50 | N | -0,50 |

| Rendu Pontivy/Guingamp | Récolte 2024 | janv.-mars | 205,50 | N | -0,50 |

| Fob Moselle | sans limit. d'orgettes Récolte 2024 | janv.-mars | 199,00 | N | 11,00 |

| Départ Eure/Eure-et-Loir | Récolte 2024 | janv.-mars | 191,50 | N | -0,50 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2024 | janv.-mars | 215,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2024 | janv.-juin | 223,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2024 | janv.-juin | 242,00 | N | 0,00 |

Cotations des issues de meunerie du 7 janvier 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 149,00-151,00 | T | ||

| pellets | dispo. | 157,00-159,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 169,00-171,00 | T |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 169,00-171,00 | T |

Cotations commerciales des produits laitiers du 2 janvier 2025

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2490,00 | N |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 865,00 | N |

Evolution dollar / euro du 7 janvier 2025

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9622 euro |

| 1 euro | 1,0393 dollar |

Clôture du marché à terme de Chicago du 7 janvier 2025

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 542,50 | cents/bois. |

| Maïs | 458,00 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 7 janvier 2025

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2025 | 230,75 |

| Mai 2025 | 235,50 |

| Sept. 2025 | 227,50 |

| Volume | 78376 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2025 | 210,75 |

| Juin 2025 | 218,00 |

| Août 2025 | 222,50 |

| Volume | 2245 |

Cotations des marchés internationaux du 7 janvier 2025

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Févr. 2025 | 74,25 $ |

| Indices des frets maritimes | du 7 janvier | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1015 | -28,00 |

| Baltic Panamax Index (BPI) | 1061 | 0,00 |

| Baltic Capesize Index (BCI) | 1218 | -72,00 |

| Baltic Supramax Index (BSI) | 856 | -11,00 |

| Baltic Handysize Index (BHSI) | 532 | -7,00 |