Marchés céréaliers sans orientation nette

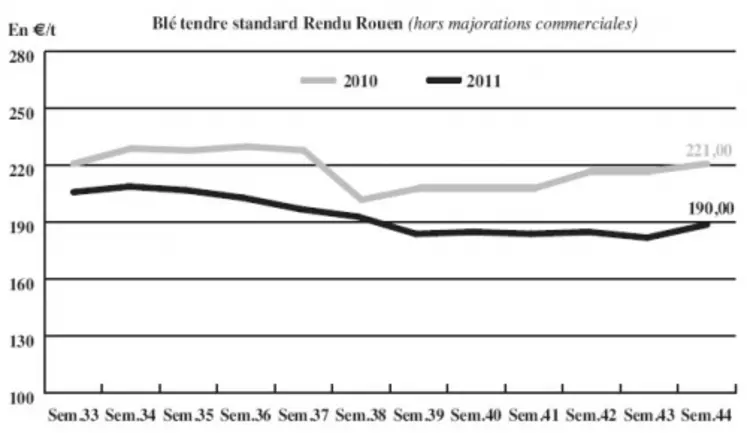

BLÉ TENDRE : handicapé par l’instabilité de l’euro

La forte volatilité de la parité euro/dollar, traduisant les incertitudes relatives aux situations économiques de la Grèce et de l’Italie, gène les exportations françaises. L’intérêt acheteur sur le portuaire est globalement assez limité. A noter néanmoins un pic de demande enregistré sur le très rapproché pour l’approvisionnement de la place rouennaise depuis mardi. Cela a ponctuellement dopé le prix en rendu Rouen.

Sur les autres compartiments du marché, les cours évoluent en ordre dispersé. Les industriels de la nutrition animale limitent leurs achats au très court terme. Les meuniers sont pour leur part toujours présents sur le marché. Notons que la demande se heurte à un phénomène assez marqué de rétention en culture. Du côté des fondamentaux, le département américain à l’Agriculture (USDA) a une nouvelle fois relevé son estimation de la production mondiale à 683,3 Mt contre 681,2 Mt en octobre et 648,7 Mt en 2010. Mais le marché avait anticipé ces chiffres et a de fait peu réagi à leur publication ce mercredi.

Par ailleurs, sur le plan international, les opérateurs sont attentifs au déroulement de la récolte australienne. Attendue à 26-27 Mt, la moisson s’annonce bonne, en quantité au moins. En effet, les pluies qui s’abattent actuellement sur les zones de cultures pourraient en affecter la qualité.

MAÏS : achats sur le court terme

Le marché du maïs, qui a enregistré quelques affaires durant la semaine, avec notamment des achats des Fab sur le rapproché, s’est montré particulièrement peu animé, mercredi, dans l’attente de la publication du rapport mensuel de l’USDA sur l’offre et la demande mondiales. Anticipés par le marché, les chiffres américains, révisant à la baisse les volumes nationaux (312,69 Mt) et donc l’estimation du stock de fin de campagne du pays –mais aussi de la planète–, n’ont pas eu de réel impact. Les productions européennes (62,85 Mt), chinoises (184,5 Mt) et argentines (29 Mt) ont en revanche été rehaussées. L’importance des récoltes européennes pèse sur le prix. La concurrence mer Noire se fait de plus en plus pressante à l’international. Dans le Sud-Ouest, l’offre française d’approvisionnement, par camion, des consommateurs espagnols reste néanmoins encore compétitive.

BLÉ DUR : inerte

Le marché est très calme cette semaine encore. Seules quelques « bricoles » se sont traitées sur La Pallice.

ORGES DE MOUTURE : cours toujours bien tenus

Le marché reste ferme compte tenu de la bonne demande mondiale, néanmoins les offres françaises ne sont désormais plus compétitives à l’exportation. Le niveau élevé des cours de l’orge est rédhibitoire pour son incorporation en alimentation animale.

ORGES DE BRASSERIE : quelques affaires

Des affaires se traitent en printemps sur l’actuelle et la prochaine campagnes, à des niveaux de prix assez stables d’une semaine sur l’autre. La commercialisation des orges protéinées avance laborieusement.

TOURTEAUX : perte en soja

Les cours des tourteaux de soja sont encore baissiers, dans le sillage de son homologue sur Chicago. Alors que les tourteaux de colza ont évolué irrégulièrement, ceux de tournesol suivaient une tendance haussière, soutenue par le net raffermissement des prix de ses graines. L’activité n’est guère reluisante. Cependant, la fin de la grève du personnel des usines de trituration de Saipol à Montoir et Grand-Couronne pourrait relancer la dynamique, en remettant de la marchandise sur le marché.

PROTÉAGINEUX : peu de changements

Les cours des pois et féverole ont faiblement évolué en ordre dispersé. Ce manque d’orientation est à mettre sur le compte d’une absence chronique d’intérêt des fabricants d’aliments pour ces articles.

ISSUES DE MEUNERIE : nette fermeté

Les cours des issues de meunerie du sud Loire se rallient à leurs homologues du nord Loire dans leur tendance franchement haussière. Ils ont suivi le raffermissement brutal des cotations sur le “marché de Paris”. C’est le manque de marchandises, face à une demande de réapprovisionnement sur le rapproché, qui est la cause de cette brusque tension.

DÉSHYDRATÉS : reconduction des cours

Les cours des pulpes de betterave et luzernes déshydratées n’ont pas bougé d’un iota, par rapport à notre précédente mercuriale. Les vendeurs ne commencent à s’intéresser au marché, que lorsque les volumes demandés sont conséquents. L’absence d’une activité soutenue en pulpes de betterave en cette période de l’année est assez atypique reconnaissent les opérateurs, qui la mettent sur le compte d’une réduction du cheptel bovin au printemps et d’une exportation significative de bovins vifs à l’étranger. Il en résulte un amoindrissement du nombre de têtes à nourrir en France. D’où une faible demande de la part des fabricants d’aliments pour animaux.

COPRODUITS : ferme en lactosérum

En lactosérum, les cours ont continué de progresser cette semaine, alors qu’en poudre de lait, ils repartent à la baisse. Le marché est peu actif, faute de demande, alors qu’il reste des besoins sur la fin de l’année. En PSC, les cours du citrus sont légèrement haussiers, tandis que ceux du CGF sont stationnaires. Le marché est calme. Concernant les drêches, leurs cours sont en repli, sur un marché sans grand intérêt. Les cours des pailles et fourrages sont nominalement reconduits. Les agriculteurs sont encore au champ et les bêtes au pré.

PRODUITS DIVERS : rien à signaler

En graineterie et semences fourragères, les cours se réajustent au gré de rares affaires. Concernant les légumes secs, les pois chiches argentins sont en baisse avec l’arrivée d’une bonne récolte. Les cours des farines de poissons sont inchangés. Le marché est dans l’attente de connaître les conditions de redémarrage des pêches au Pérou.

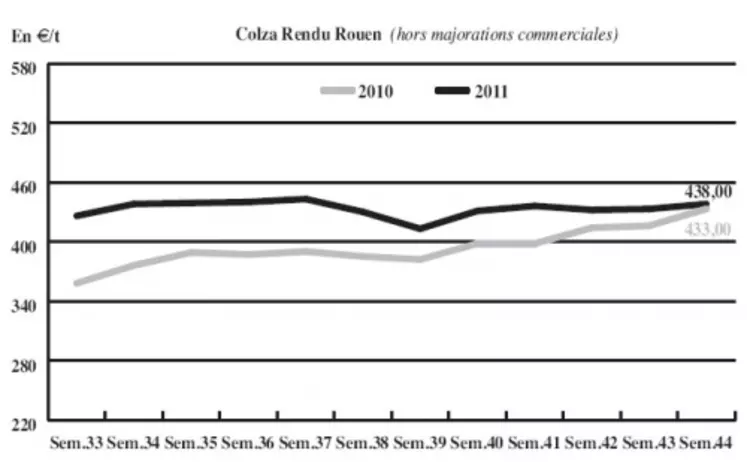

OLÉAGINEUX : tension communiquée par le secteur des huiles

Les cours du colza se sont raffermis, dans le sillage de son huile. L’envolée du prix de l’huile de palme à Kuala Lumpur a de fait mené la danse sur le marché des oléagineux. En tournesol, les cours progressent aussi, malgré une récolte prévue en hausse sur la campagne passée. Ainsi, ODA estime que le rendement croîtrait de 9 % à 25,8 q/ha, pour une production nationale de 1,91 Mt. L’activité soutient également les prix. Les bonnes récoltes françaises, européennes et du pourtour de la mer Noire conduisent en effet à une décote, du tournesol par rapport au colza, de plus de 50 euros la tonne, qui est à l’origine d’un transfert d’utilisation du colza vers le tournesol par les industriels. Concernant le lin, l’activité est nulle dans un marché où les disponibilités françaises sont réduites. Les emblavements de lin oléagineux d’hiver sont stables par rapport à l’automne 2010 (la baisse des régions Centre et Picardie est compensée par la hausse des régions Centre-Ouest et Sud-Ouest). Ceux de printemps s’annoncent très limités dans un contexte de forte chute des prix due à la concurrence des origines Europe de l’Est (Russie, Kazakhstan).