Marché céréalier en manque d’agressivité

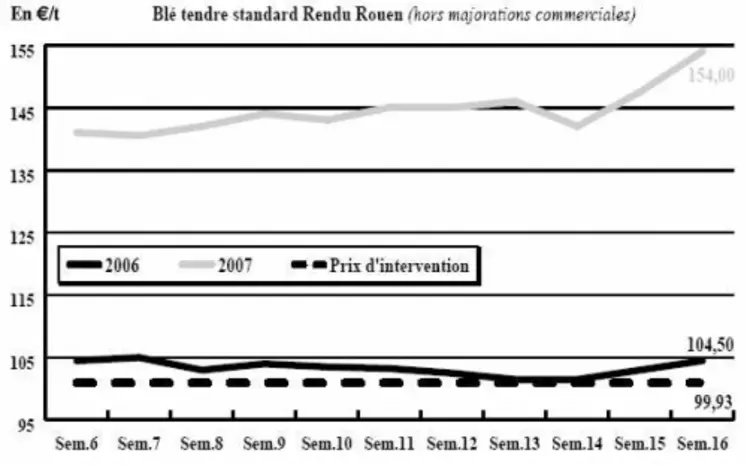

BLÉ TENDRE : le portuaire toujours sous tension

La faiblesse des disponibilités reste le principal facteur d’orientation du marché cette semaine. La demande affichée sur les places portuaires fait bondir les prix et quelques affaires se traitent sur ces bases. La détérioration de l’état des cultures de blés aux états-Unis, consécutive à la vague de froid qui s’est abattue sur le pays, n’est par ailleurs pas pour contredire cette tendance. Sans être débordante, la demande se manifeste de nouveau sur l’intérieur. Elle est en revanche bien marquée sur le nord de l’UE, qui tend à tirer les cours vers le haut. La perspective d’achats de nos clients du Maghreb soutient les prix sur l’intercampagne, compte tenue de l’épuisement des réserves. Seule une arrivée précoce de la nouvelle récolte pourrait détendre l’atmosphère sur la période de soudure. Ce scénario n’est pas à exclure compte tenu de l’état végétatif des cultures, mais il faudrait pour cela que la pluie soit de retour suffisamment tôt…

BLÉ DUR : la sécheresse s’invite sur le marché en nouvelle récolte

En ancienne récolte, les opérateurs continuent de « vider les silos ». En nouvelle récolte, on note un phénomène de rétention en raison de la sécheresse persistante, dans le Sud-Est et dans le Centre.

ORGE DE MOUTURE : fermeté héritée du marché du blé fourrager

Compte tenu des parités qui existent entre les prix des différentes céréales, les fabricants d’aliments composés tendent à glisser vers des formules privilégiant l’incorporation de maïs et d’orge. Ces adaptations se font au détriment du blé fourrager. Dans ce contexte, les cours de l’orge de mouture tendent à se redresser dans le sillage blé. Le marché reste néanmoins assez calme.

ORGE DE BRASSERIE : nouveau repli des cours en ancienne récolte

Le marché AR des orges de brasserie est totalement éteint. Les cours cèdent du terrain compte tenu de l’absence d’échanges et même de quelconque intérêt.

La nouvelle récolte n’est guère plus animée. Dans ce contexte, les prix en NR n’évoluent pas significativement cette semaine.

MAÏS : le marché bénéficie du report d’intérêt des fabricants d’aliments

Le maïs reste compétitif vis-à-vis du blé tendre puisqu’il est – et c’est suffisamment rare pour le souligner – moins cher que le blé sur certaines origines. Il est de fait réintroduit, petit à petit, dans les formules d’aliments composés en nutrition animale. L’incorporation de maïs suppose d’autres ajustements et notamment l’ajout de tourteaux, pour l’apport en protéines, et d’orge, pour un supplément énergétique. Ces deux céréales suivent donc le blé tendre dans sa tendance haussière. Le mouvement de tension est cependant moins marqué. Dans le Sud-Ouest, les cours font également preuve de fermeté compte tenu de la faiblesse des disponibilités.

FRETS : nouvelle progression du coût du trafic maritime

Sur le marché des frets fluviaux, le marché est très calme sur l’intracommunautaire comme sur le portuaire. Les cours sont reconduits. Les opérateurs s’attendent par ailleurs à une reprise des expéditions vers nos traditionnels clients du Maghreb sur la période d’intercampagne. Notons par ailleurs que les opérateurs rencontrent localement des difficultés à trouver des camions. Ils sont monopolisés pour l’acheminement des marchandises vers les ports, où l’on rapporte des achats de couverture. De leur côté, les frets maritimes (cf. p.4) dits «secs» reflétés par l’indice BDI ont légèrement progressé, avec une activité soutenue dans l’hémisphère ouest. Le Baltic Panamax Index (BPI), qui comporte sept routes dont la plupart concernent les céréales, s’est lui aussi apprécié.

TOURTEAUX : affaires en soja

Tous les produits issus du soja sont en retrait, les récoltes brésiliennes et argentines s’annonçant des plus prometteuses. Les opérateurs qui, la semaine dernière attendaient une poursuite de la baisse, sont passés aux achats et vont maintenant s’atteler à leurs besoins au delà du mois de mai. Pour autant, les échanges n’ont pas été des plus nombreux. En colza et en tournesol, les cours reculent également sans pour autant générer d’intérêt de la part des fabricants d’aliments du bétail.

PROTÉAGINEUX : sans relief

Le marché du pois standard reste très peu actif, avec une demande plus que discrète confrontée à la parcimonie des offres. De plus, la baisse des cours du soja et des tourteaux détournent encore davantage les Fab du pois pour les formulations. Le Scees a publié ses denières estimations de semis, qui sont en net recul (-24,2 %).

ISSUES DE MEUNERIE : équilibré

Le marché s’est montré plus équilibré cette semaine, bien que calme. Les besoins s’ajustent aux offres. Dans certaines régions, celles-ci sont très peu offertes, ce qui a pu engendrer un retour de la fermeté sur les sons.

DÉSHYDRATÉS : rythme soutenu

“Sur la base des contrats 2006, la luzerne est restée très compétitive par rapport aux autres matières premières”, a indiqué Coop de France Déshydratation. La commercialisation de la campagne 2007 est déjà bien engagée. En raison d’une diminution de surfaces de plus de 10 % dans les grandes zones de production et des stocks de début de campagne très faibles, les opérateurs cherchent à se couvrir, pour une part importante de leurs besoins. Le potentiel de hausse des cours reste donc important. En pulpes, les prix restent très fermes sur le spot, avec peu d’échanges.

CO-PRODUITS : toujours bien orienté

Comme la semaine passée, la poudre de lait progresse tandis que le lactosérum recule. Peu d’affaires sont traitées en disponible compte tenu des quantités disponibles limitées. En PSC, l’activité a été très calme cette semaine. Les cours sont reconduits. Le marché se tourne sur le soja, dont les prix ont bien baissé. En pailles et fourrages, les besoins s’essoufflent à mesure que les beaux jours arrivent. Les prix sont reconduits. En corps gras animaux, la demande est éteinte. Les cours stagnent.

PRODUITS DIVERS : peu d’affaires

En graines fourragères, l’activité se tasse un peu. Les cours se stabilisent. En graineterie, seuls quelques petits réajustements techniques s’opèrent selon les besoins. En farines de poisson, le marché est inchangé sur les différentes origines, les mouvements de prix étant uniquement d’origine monétaire.

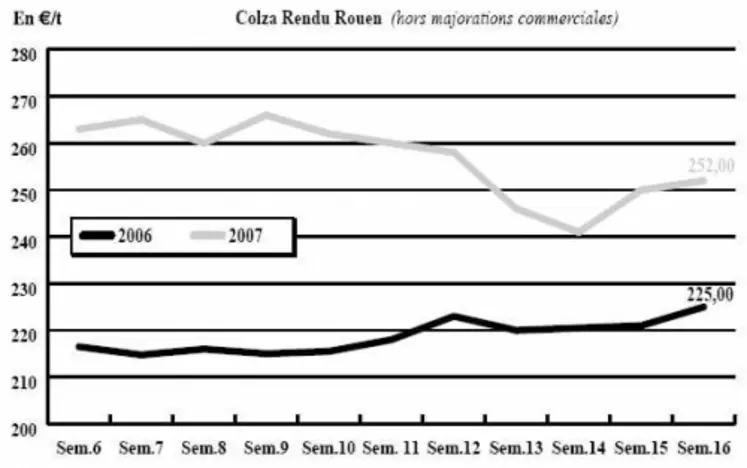

OLÉAGINEUX : fermeté en colza, mais sans affaires

À l’image de la semaine dernière, le niveau de prix mondial des huiles a fait progresser les cours des graines oléagineuses françaises, en colza comme en tournesol. Mais si les prix sont plutôt bien orientés, ils ne parviennent pas forcément à satisfaire les producteurs vendeurs qui font encore de la rétention, en colza notamment. L’offre est donc limitée mais la demande également. On notera que la hausse des huiles de palme et de soja profite à l’huile de colza en estérification qui retrouve un intérêt acheteur. De plus, le marché du biodiesel semble sortir du marasme ambiant dans lequel il sombrait depuis plusieurs semaines. En effet, le prix du gazole a dépassé les 600 dollars/t et les marges d’esterification sont toutes positives, même 100% colza.

En tournesol en revanche, un petit courant d’affaires est rapporté par les opérateurs qui achètent des graines destinées à la trituration, pour la fabrication d’huiles.