L'offre mondiale et l'apaisement des tensions russo-ukrainiennes font pression sur les céréales

BLÉ TENDRE

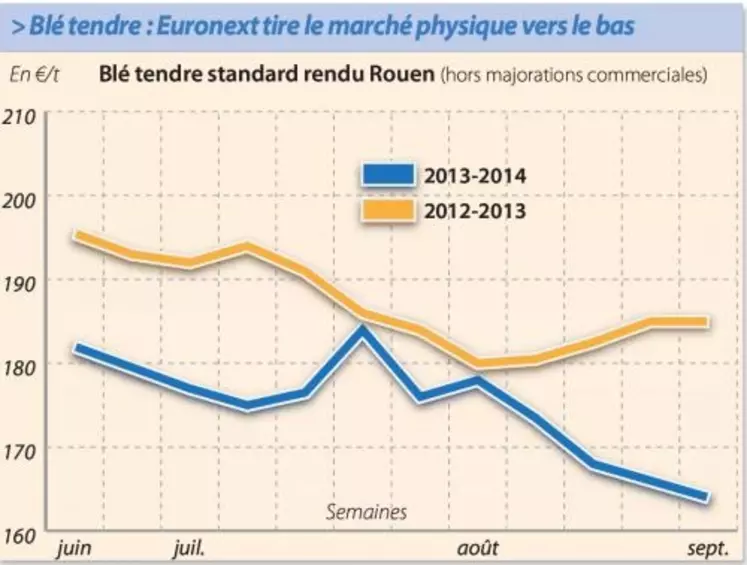

Les meuniers semblent se faire un peu plus présents cette semaine, avec une meilleure visibilité sur les qualités disponibles en blé tendre. La diversité des qualités complique toujours les transactions dans les régions les plus touchées par les problèmes de temps de chute d'Hagberg. Dans le Centre-Est, les vendeurs cherchent à faire de la place dans les silos pour les futures récoltes. Le marché est donc particulièrement offert sur septembre-octobre, notamment en blé fourrager. Dans le Sud-Ouest, on note tout juste quelques mouvements sur le rapproché en blé meunier. Les minotiers espagnols semblent pour le moment couverts. De petits retards d'éxecution sur juillet-septembre sont à signaler. D'une manière générale, les fabricants d'aliments du bétail ne se montrent pas pressés de passer commande, attendant l'effet baissier de l'arrivée des maïs notamment. Des transactions se concluent tout de même sur le rapproché. Dans le Sud-Ouest, la demande des Fab serait potentiellement présente de l'autre côté des Pyrénées pour du court terme, mais l'offre de blé fourrager est réduite. De son côté, l'activité en portuaire se montre assez dynamique. Notons que les offres françaises et roumaines ont été retenues par l'Égypte dans le cadre d'un appel d'offres portant sur 120.000 t (60.000 t pour la France), pour des livraisons début octobre. Le made in France a su se montrer plus compétitif que l'origine russe ou ukrainienne. Les prix sont dans l'ensemble orientés à la baisse, dans le sillage des marchés à terme, suite à la signature du cessez-le-feu russo-ukrainien mercredi. L'évolution de la parité euro/dollar est également de nature à rendre les céréales européennes plus compétitives sur la scène internationale. Enfin, l'importance des disponibilités mondiales à venir entretient une ambiance baissière.