Les précipitations détendent les cours

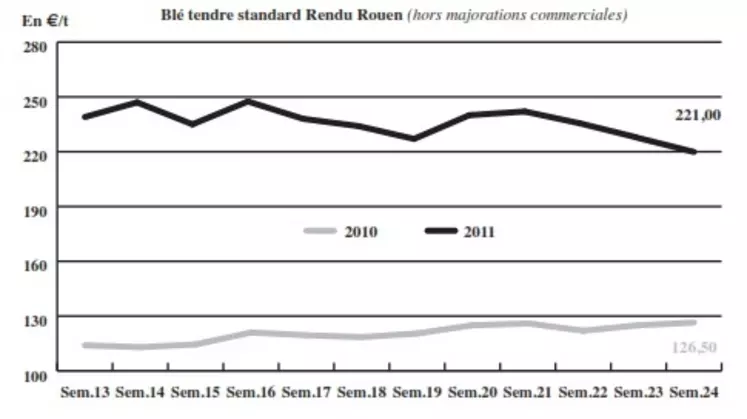

BLÉ TENDRE : décrochage sur fond d’améliorations climatiques

Les cours du blé tendre français affichent un nouveau décrochage cette semaine. L’amélioration des conditions météorologiques en Europe, avec des précipitations favorables au remplissage des grains, et aux Etats-Unis expliquent la prolongation de cette détente des cours. Même si les dégâts sont irréversibles, les rendements pourraient toutefois être corrigés en très légère hausse dans certaines régions à terres profondes. L’activité sur le marché physique est particulièrement calme avec des acheteurs qui constatent le retrait continu des cours depuis le retour des pluies sur l’Hexagone. De leur côté, les vendeurs semblent déjà bien engagés sur la campagne de commercialisation prochaine et ne sont pas pressés de vendre pour le moment d’autant que des incertitudes demeurent quant à la prochaine récolte, notamment sur la qualité. Concernant le marché international, la vente de 60.000 t de blé français à l’Egypte, qui a également opté pour 60.000 t de blé américain, a permis de limiter la baisse. Les opérateurs signalent également qu’une opération avec l’Algérie pour un volume important devrait se concrétiser d’ici peu.

MAÏS : très peu compétitif par rapport aux prix du blé

Le marché du maïs présente une évolution moins contrastée que le blé cette semaine. Ses prix ont nettement moins reculé et sont même reconduits dans certaines régions. De fait, il perd en compétitivité par rapport au blé avec lequel l’écart de prix est devenu trop important pour les fabricants d’aliments. Ces derniers se contentent des minimas en formulation. On note toutefois une très bonne demande intracommunautaire actuellement.

BLÉ DUR : progression sur fond de besoins mondiaux

Très demandés sur la scène mondiale, les prix du blé dur ont progressé cette semaine. Cette hausse a également été soutenue par la confirmation d’une mauvaise récolte aux Etats-Unis entraînant dans leur sillage les cours des blés durs canadiens.

ORGES : repli généralisé des prix

En qualité brassicole comme fourragère, les prix sont peu soutenus à l’image de l’activité.

TOURTEAUX : stables à baissiers

Les prix des tourteaux de soja et de tournesol sont stables à baissiers cette semaine. Le marché est cela dit encore très étroit. Le mouvement de recul est bien plus marqué sur les tourteaux de colza

PROTÉAGINEUX : petite hausse

Les cours du pois affichent une petite fermeté cette semaine. L’activité reste calme dans l’attente des nouvelles moissons. Le marché s’attend à des rendements très faibles, entre 25 et 35 q/ha selon les premiers échos. L’activité qui entoure la féverole est encore arrêtée. Néanmoins, les cultures plus tardives pourraient bénéficier des précipitations du mois de juin.

ISSUES DE MEUNERIE : inflation

La fermeté se confirme sur les cours des issues de meuneries, mais avec moins de puissance que les semaines précédentes. L’activité est par ailleurs totalement bloquée, mais les prix continuent d’être portés par la pénurie de fourrages. La demande est très présente, mais l’offre est restreinte. Les pluies actuelles sont bien trop tardives pour améliorer les rendements des cultures. Cependant, elles pourraient relancer la mise à l’herbe du bétail, soulageant ainsi un peu la demande qui entoure le produit.

DÉSHYDRATÉS : reprise légère

L’activité des pulpes de betteraves frémit légèrement. Les précipitations ont rassuré dans une certaine mesure les betteraviers quant aux potentiels de production. Les vendeurs font par conséquent un retour discret sur les marchés. En luzernes par contre, les échanges sont toujours au point mort.

COPRODUITS : peu d’affaires

Les cours de la poudre de lait et du lactosérum reculent. En PSC, les prix sont baissiers, en citrus comme en corn gluten feed, dans un volume d’activité réduit. Les prix sur les drêches sont eux aussi baissiers. Le changement climatique a calmé le marché. Les bas prix du soja amplifient cette attentisme. En pailles et fourrages, les prix sont stables. Les opérateurs attendent la nouvelle récolte pour prendre leurs positions. A noter : la grande fermeté des pulpes de raisin, qui prennent 20 €/t sur la semaine. Le marché des graines fourragères est lui aussi dans l’expectative. Trés peu d’affaires sont traitées et le stock est fortement diminué.

PRODUITS DIVERS : faible activité

Le secteur de la graineterie est en attente de la moisson. De petits réajustements ont tout de même lieu en fonction des disponibilités. Concernant les farines de poisson, les pêches se sont améliorées au Pérou et il reste un peu plus de 10 % du quota à prendre d’ici le fin juillet. Par ailleurs, un quota de 400.000 t a été décrété pour la zone Sud couvrant le second semestre de l’année. Les retards pris aux chargements à l’origine vont progressivement se résorber.

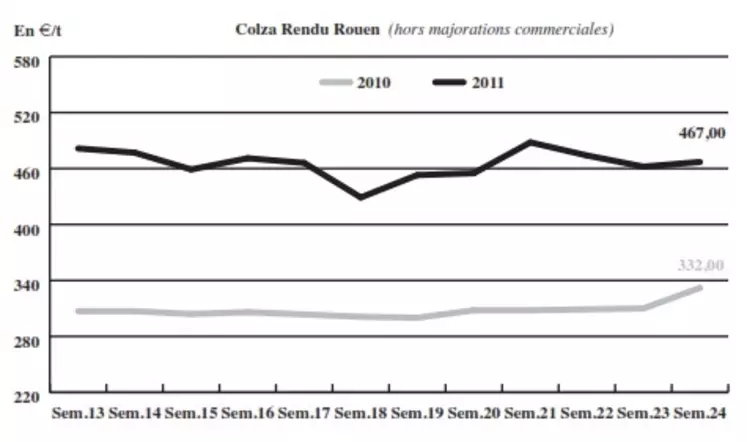

OLÉAGINEUX : pertes sur l’ensemble du secteur

Les cours du colza ralentissent leur mouvement baissier, mais accusent une nouvelle semaine de pertes sur le physique français ainsi que sur le marché à terme européen. Les pluies qui rythment cette première moitié du mois de juin pèsent en effet sur la tendance, mais les conséquences de ces précipitations sont à relativiser : les dégâts constatés sur les cultures sont irrémédiables. Comme pour confirmer cette état de fait, FranceAgriMer a revu à la baisse ses prévisions de la production française sur la nouvelle campagne de 8 % à 4,4 Mt. La graine oléagineuse est également pénalisée par le retrait prononcé du soja sur Chicago. La légumineuse américaine souffre de la hausse de l’inflation en Chine qui risque de limiter les imports de soja. La plante est également handicapée par un le rapport optimiste de l’USDA sur l’avancée des semis, paru mardi dernier. Les cours du tournesol sont eux aussi en baisse cette semaine, impactés également par l’amélioration des conditions climatiques. Le marché reste très étroit.