Les cours du complexe oléagineux dégringolent

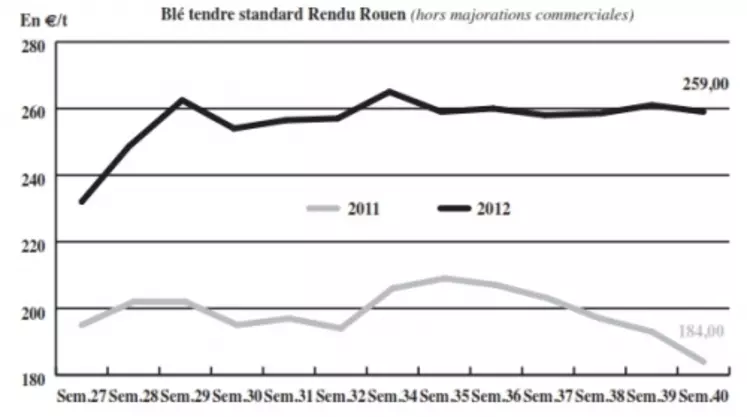

BLÉ TENDRE : retrait sur un marché en manque de repères

Après avoir bien augmenté en fin de semaine dernière suite au rapport USDA faisant état de stocks de maïs inférieurs aux attentes, le blé a amorcé un retrait, se stabilisant autour de 260 E/t rendu Rouen. Sans éléments fondamentaux nouveaux, les opérateurs du marché se montraient attentistes en ce milieu de semaine. En l’absence d’annonces de restrictions à l’export en provenance de la Russie, le marché était un peu plus détendu. Le pays pourrait mettre en vente 500.000 t de blé de son stock d’intervention afin de limiter la hausse des prix sur son marché intérieur, et ce avant la fin 2012. De son côté, l’Ukraine a exporté 2,6 Mt de blé, depuis le début de la campagne 2012/2013, sur le volume maximal autorisé de 4 Mt. Ce maximal pourrait être prochainement renégocié. On notera que l’Australie bénéficie de précipitations bienvenues compte tenu des conditions sèches passées. Sur le marché physique, les échanges étaient limités cette semaine. Les meuniers s’intéressent surtout à la seconde moitié de campagne. Des demandes pour des blés en variété pure, pour rééquilibrer les lots, sont toutefois rapportées pour des livraisons rapprochées. La nutrition animale achète quelques volumes de blé pour accompagner la baisse. De leur côté, les places portuaires restent engorgées de blé et d’orges. L’achat de 180.000 t de blé français par le Gasc égyptien ce mercredi permettra de dégager un peu de place. Enfin, selon le dernier bulletin de Céré’Obs publié par FranceAgriMer le 24 septembre, les semis de blé tendre ont commencé en Lorraine et en Picardie, et atteignent 1% au niveau national, contre 5% l’an passé.

MAÏS : réveil sur l’Est

La récolte démarre doucement au niveau français. En Ukraine, les volumes arrivent, pesant sur les prix, même si la récolte sera un peu inférieure à celle de 2011. La concurrence du pays sur les marchés sud et nord-européens serait toutefois moins présente. L’activité en fob Rhin serait d’ailleurs un peu plus dynamique. La production de l’UE se confirme limitée à environ 55 Mt. Notons qu’à l’échelle internationale, où la demande a eu tendance à se rationner, c’est actuellement le maïs brésilien qui a la cote. Les prix ont évolué en dents de scie durant la semaine. Le rapport de l’USDA sur l’état des stocks américains, diffusé le 28 septembre, a tiré les prix mondiaux à la hausse. Estimées à 25,1 Mt, contre 28,6 Mt il y a un an et 28,3 Mt attendues par le marché, les réserves seraient au plus bas depuis huit ans. Mais l’ensemble des matières premières enregistre une forte correction à la baisse sur Chicago, sous l’impulsion du soja. Une tendance qui se répercute sur les prix européens. En France, les Fab ne se précipitent pas aux achats. Sur le portuaire, on note une petite activité.

BLÉ DUR : peu animé

L’activité reste limitée en blé dur. La composante qualité, avec une récolte très hétérogène, joue un rôle primordial sur ce marché qui s’y montre particulièrement sensible. Les réferences de prix se multiplient, traduisant cette segmentation de l’offre. Les Italiens ne sollicitent pas réellement le marché français.

ORGE DE MOUTURE : peu demandée

L’ambiance reste peu animée. La demande est au plus bas, et ce, quel que soit le compartiment du marché. À l’export, l’offre française s’efface devant la concurrence des origines mer Noire. Les cours perdent du terrain.

ORGE DE BRASSERIE : morne

Le marché se montre très calme. Les brasseurs retardent leurs achats de malt. Les malteurs n’avancent donc pas dans leurs couvertures.

TOURTEAUX : nette régression

Les prix des tourteaux de soja, de colza et de tournesol ont fortement reculé, mais les fabricants d’aliments du bétail restent attentistes.

PROTÉAGINEUX : marché calme

Les prix de la féverole et du pois protéagineux sont globalement baissiers, sur un marché relativement calme. Avec un rendement moyen de 43,7 q/ha, selon Arvalis-Unip, le production française de pois en 2012 atteindrait 590.000 t. Avec un faible report de stock, l’offre diminuerait de 120.000 t par rapport à 2011/2012. Avec des prévisions à l’exporta-tion de pois jaune en Inde moindres en raison de bonnes disponibilités canadiennes, les débouchés en alimentation animale pourraient se maintenir vers l’UE (prévision à 125.000 t), voire progresser sur le marché intérieur.

ISSUES DE MEUNERIE : recul des sons

Les cours des sons fins et des sons pellets cèdent du terrain sur un marché en manque d’intérêt acheteur, que ce soit sur Paris ou en province. Les prix du remoulage demi-blanc et de la farine basse sont reconduits. Ces deux produits bénéficient de plus de soutien.

DÉSHYDRATÉS : recul de 20 % de la récolte de betterave

Les cours des luzernes et des pulpes de betterave sont reconduits, sur un marché léthargique. Le niveau élevé des prix ne permet pas aux utilisateurs, déjà couverts sur les 3 d’octobre, d’anticiper leurs achats sur le long terme. Concernant la récolte de betterave, les estimations font état d’une baisse de 20 % sur l’an dernier, à un niveau inférieur à la moyenne quinquennale.

COPRODUITS : repli des PSC

Le cours de la poudre de lait et du lactosérum n’enregistrent pas de variation sur un marché assez calme. Les drêches restent incotés en blé, faute de vendeurs, et suivent une tendance baissière en maïs, dans le sillage des céréales. Même scénario en PSC, où les cours des citrus et corn gluten feed s’effritent, sur un marché des plus calmes. Les prix des pailles et fourrages sont stationnaires, sur un marché inerte. Les bêtes sont encore au pré et les disponibilités abondantes, contrairement à la campagne précédente. De fait, les éleveurs attendent la mise en stabulation du bétail pour se couvrir.

PRODUITS DIVERS : hausse des farines de poisson

Le marché de la graineterie est animé par les réapprovisionnements classiques d’automne. Le marché français de la graine de lin pour l’oisellerie est atone, en l’absence de vendeurs. Sur le marché des farines de poisson, la baisse des stocks en Amérique du Sud et l’absence de pêche contribuent à l’augmentation des prix. En légumes secs, l’activité est normale pour la saison. Les gros pois chiches restent très fermes, les lentilles canadiennes se stabilisent.

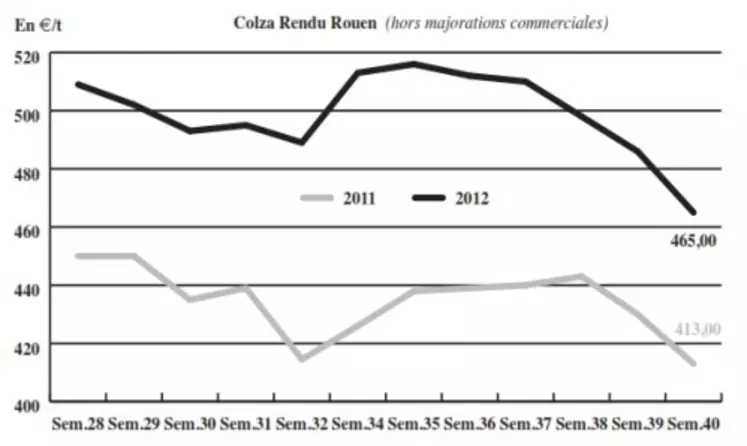

OLÉAGINEUX : cours baissiers, fondamentaux haussiers

Les cours du colza se sont de nouveau repliés, dans le sillage du soja et de l’huile de palme, qui ont respectivement atteint leurs niveaux les plus bas depuis fin juin et novembre 2009. La baisse est néanmoins limitée par le retour des triturateurs sur le marché français. Les prix de la graine américaine ont fléchi suite à l’arrivée de la nouvelle récolte, aux échos de meilleurs rendements que prévu et aux farmers qui vendent directement leur production pour bénéficier des prix élevés. Les fondamentaux demeurent haussiers. Au Canada, les récoltes, bien avancées, ne sont pas à la hauteur des espérances, et les premiers gels pénalisent la fin des moissons. En Australie, les cultures souffrent d’un déficit hydrique, qui entame le potentiel de rendement. En France, les dernières pluies ont permis la généralisation des levées. Cependant, les stades des cultures sont très hétérogènes selon les régions, mais également au sein même des parcelles. Les cours du tournesol ont également reculé. Côté mer Noire, la production ukrainienne ne devrait pas dépasser les 8 Mt.