Les cours décrochent sur un marché peu actif

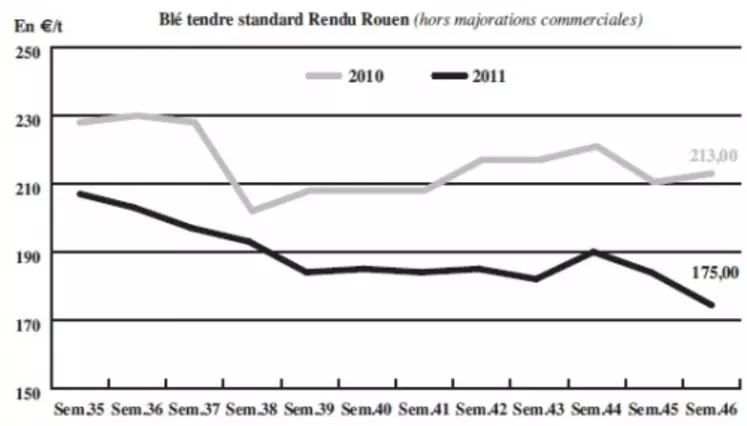

BLÉ TENDRE : rétention des vendeurs face à la baisse

Les cours ont cédé du terrain cette semaine, le blé rendu Rouen passant même sous la barre des 180 € la tonne. C’est toujours la morosité économique européenne qui affecte les places financières qui expliquent ce repli. Ces inquiétudes sur la situation de la zone euro sont doublées des craintes relatives aux signes de ralentissement économiques en Chine et de ses conséquences potentielles sur les marchés (cf. p 12). La détente des prix n’est pas pour déplaire aux fabricants d’aliments composés qui se manifestent aux achats pour des ajustements de position sur le court terme. Mais ils se heurtent à un fort phénomène de rétention en culture, et ce au niveau des OS comme des producteurs. De leur côté, le meuniers ne se montrent pas très pressés d’avancer davantage leurs engagements. A l’export, si la demande internationale est toujours bien présente, les offres européennes, et en particulier françaises, restent hors compétition compte tenu de leur niveau de prix élevé. Parmi les achats réalisés, on notera celui de l’Egypte pour un volume de 240.000 t de blé. Un achat qui a bénéficié à la Russie, l’Ukraine et le Kazakhstan, l’origine européenne ayant été complètement écartée par le premier importateur de blé mondial. L’origine mer Noire a également contribué à l’achat de 300.000 t de blé par l’Ethiopie. L’activité en fin de semaine devrait être assez calme avec les fêtes de Thanksgiving ce jeudi. Dans cette perspective, les investisseurs ont d’ailleurs procédé à des liquidations sur le marché à terme.

MAÏS : bonne demande, mais vendeurs peu présents

La forte décote entamée en début de matinée ce mercredi sur le marché à terme européen est venue perturber les échanges. Une tendance liée à la mauvaise forme des places financières mais également à l’importance des volumes européens. La production de maïs atteindrait d’ailleurs 64,4 Mt selon les estimations mensuelles de Stratégie Grains de novembre reprises dans la note hebdomadaire de l’AGPM. Un chiffre rehaussé d’un mois sur l’autre pour tenir compte de la hausse de la production en France, Roumanie, Espagne et au Portugal.

Concernant les échanges commerciaux, la demande est bien présente avec notamment des intérêts sur la Belgique, l’Espagne et les fabricants d’aliments composés bretons. Ceux-ci cherchent à ajuster la couverture de leurs besoins pour la période hivernale. Ils profitent de la baisse pour passer aux achats, mais les vendeurs ne suivent pas.

Les amidonniers se font pour le part assez discrets. Sur le portuaire, le marché revêt également un caractère acheteur. Sur la scène internationale, la Corée du Sud a acheté 55.000 t de maïs.

BLÉ DUR : la commande algérienne de blé canadien pèse sur le marché

La perte de l’appel d’offres algérien, qui sera honoré par des blés durs canadiens est venue plomber le marché. Si quelques affaires s’étaient traitées durant la semaine sur des niveaux semblables à ceux de notre dernière mercuriale, les opérateurs s’attendent à un repli des cours suite à cette nouvelle. Sur l’Espagne, le Fob Séville est offert à 280 €/t pour des qualités à 55 % de vitrosité.

ORGES DE MOUTURE : une demande intérieure toujours limitée

La demande portuaire s’est de nouveau manifestée alors que l’intérêt acheteur reste présent à l’international. Les fabricants d’aliments du bétail ne procèdent qu’à des achats de la main à la bouche, pour des minima techniques. On notera la commande par la Tunisie d’un volume de 50.000 t d’orges fourragères ce mercredi.

ORGES DE BRASSERIE : toujours des problèmes d’exécutions

Insectes, protéines, germination… le marché doit toujours composer avec des problèmes de qualité sur les livraisons d’orges de printemps 2011 qui se révèle être une campagne très difficile à gérer. Des affaires se sont néanmoins traitées cette semaine en récolte 2012.

TOURTEAUX : décrochage

Les cours des tourteaux de colza et de soja affichent de larges pertes sur la semaine, dans le sillage du soja américain. Les prix du tourteau de tournesol engrangent de leur côté de légers gains. Les échanges dans l’est du pays restent perturbés par le phénomène de basses eaux sur le Rhin.

PROTÉAGINEUX : stables à baissiers

Le marché des pois est acheteur, sur la base de cours en repli sur la semaine passée. Cette demande ne trouve pas de contrepartie : quid des disponibilités réelles ? A l’inverse, les féveroles sont caractérisées par des cotations vendeurs, reconduites sur les niveaux de la semaine passée.

ISSUES DE MEUNERIE : peu actif

Les cours des issues de meunerie sont stables sur la semaine dans un marché toujours très resserré. Le marché a tout de même connu une petite demande à destination du marché européen, mais uniquement sur le pellet et sur les certifications GMP.

COPRODUITS : demande européenne significative en drêches

Le marché de la poudre de lait et du lactosérum ne connait que très peu d’affaires cette semaine. En PSC, les cours du citrus prennent un euro la tonne sur le disponible mais restent inchangés sur l’éloigné. En corn gluten feed, les cotations sont nominalement reconduites. Le marché est globalement calme sur les deux produits. Concernant les drêches, les prix sont nettement baissiers d’une semaine sur l’autre. Ce recul est à l’origine d’une forte demande européenne, qui se fait plus discrète en France. En pailles et fourrages, un intérêt significatif de la part de la Belgique et des Pays-Bas soutient les cours en départ Nord-Est. En France, on enregistre également un petit courant d’affaires, mais les acheteurs boudent un peu plus le marché. En départ Centre/Bassin parisien, les cotations sont nominalement reconduites.

DÉSHYDRATÉS : quelques affaires

Les cours des pulpes de betterave et luzernes déshydratées sont reconduits. En pulpes néanmoins les opérateurs font preuve d’une certaine souplesse sur les prix lorsqu’il s’agit d’importants volumes.

PRODUITS DIVERS : rien à signaler

En graineterie, les semaines se suivent et se ressemblent. Les cours évoluent au gré des arrivages. Ce n’est pas la demande, au point mort, qui corrige les prix. Seuls les premiers froids hivernaux relanceront l’activité. Concernant les légumes secs, les prix sont stables dans l’ensemble. Les marchés sont toujours très calmes. Quant aux

Farines de poissons, le marché a poursuivi son mouvement de hausse initié principalement par l’évolution des devises. Les pêches au Pérou sont rouvertes à compter de ce mercredi. Il faudra attendre début décembre pour avoir des éléments significatifs sur le déroulement.

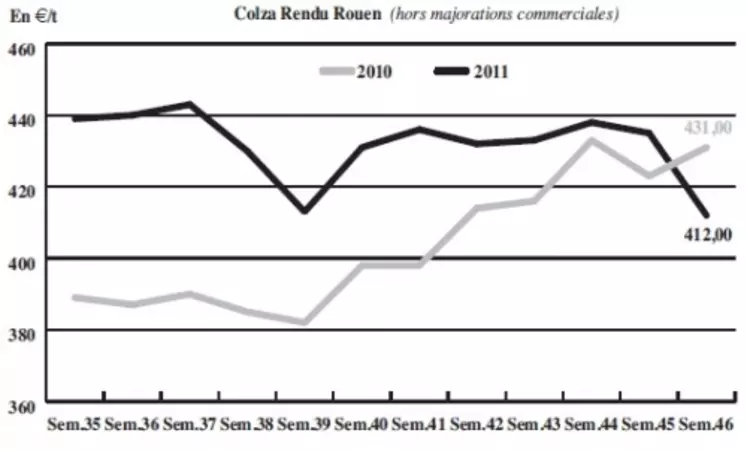

OLÉAGINEUX : cède sous la pression de la finance

Les cours du colza plient cette semaine sous la pression du prix du soja américain et du marché céréalier. Le contexte macroéconomique a également tiré les prix à la baisse. Le Cac 40 a en effet perdu plus de 6 % sur la semaine, renforçant ainsi la crainte des investisseurs. Les prix du baril de pétrole sont également dans le rouge, pénalisant ainsi l’ensemble de la filière oléagineuse. Après un bref passage au-dessus des 100 $, les cours ont concédé plus de 5 % sur les sept derniers jours. Le secteur oléagineux subit en outre de plein fouet la concurrence internationale. Avec une récolte en hausse d’1 Mt à 7,43 Mt, l’origine brésilienne s’invite en effet sur des marchés traditionnellement américains. En France, des problèmes de logistique sont rapportés du côté de la Moselle, renforçant ainsi la réduction des échanges. Disponible en plus grande quantité, et offrant de meilleures marges commerciales pour les triturateurs, le tournesol profite de son côté d’un bon courant acheteur, permettant ainsi à la plante oléagineuse de se détacher de la tendance générale et d’engranger de légers gains.