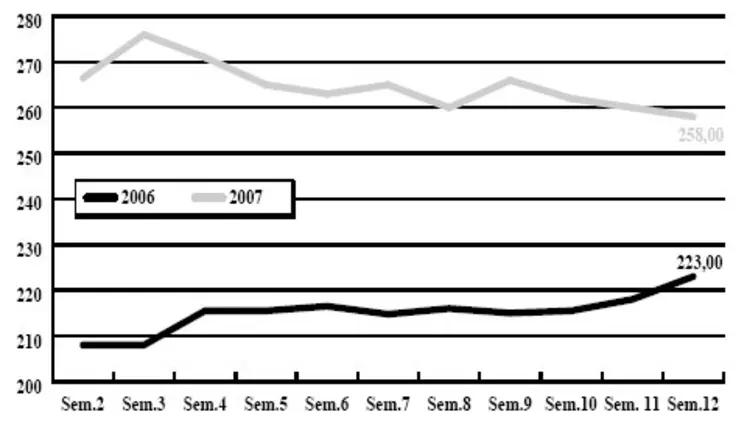

Le maïs mène toujours la danse

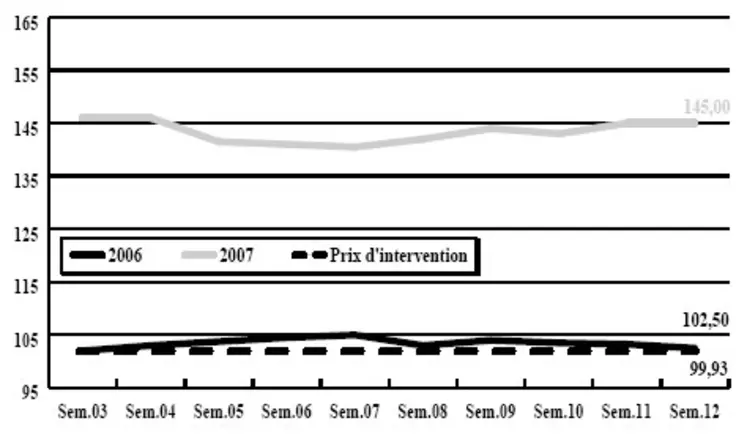

BLÉ TENDRE : activité commerciale très limitée

Le marché du blé tendre reste encore très limité en terme de volume, mais les cours restent bien soutenus en raison des faibles disponibilités actuelles en raison d’une certaine rétention en culture.

Sur le portuaire, on enregistre quelques achats de couverture pour d’anciens contrats, alors que l’affaire égyptienne a échappé une fois encore à l’origine française (144.000 tonnes au total, dont 84.000 tonnes russe et 60 000 tonnes de blé américain).

A noter que le dernier achat marocain a donné 83.000 tonnes en origines française et kazhak. Sur le marché intérieur, on observe une certaine animation de la part les fabricants d’aliments du bétail et de l’amidonnerie, ce qui donne une orientation très ferme sur les prix. Une hausse qui se répercute sur la nouvelle campagne. A l’international, le retour de l’activité à l’exportation des Etats-Unis, a favorisé la reprise des cours à Chicago.

BLÉ DUR : au ralenti

Peu d’affaires enregistrées en AR, avec quelques couvertures épisodiques sur le Maghreb. En revanche, on enregistre une demande sur le nord-UE en NR, pour l’instant sans pression des blés canadiens.

ORGE DE MOUTURE : petite animation sur l’intérieur

Activité uniquement animée par quelques compléments de couverture en portuaire. On note une demande soutenue des fabricants d’aliments du bétail sur le marché intérieur qui profitent de sa compétitivité par rapport au blé.

ORGE DE BRASSERIE : à la baisse

On assiste à une certaine baisse en AR, avec des malteurs européens désormais couverts. Marché très erratique en NR qui cherche encore sa voie.

MAÏS : toujours sous tension

Marché toujours tendu cette semaine, avec une demande soutenue sur la façade Atlantique à destination de l’Espagne et du Portugal, sans oublier l’Algérie, où l’origine française se substitue à l’origine argentine. La Turquie a procédé a d’importants achats (235.000 t dont 110.000 t Argentine et 125.000 t qui viendraient de Hongrie).

FRETS MARITIMES : toujours plus haut…

Les frets maritimes dits «secs», ont atteints de nouveau plus hauts depuis plus de deux ans la semaine dernière. L’indice composite Baltic Dry Index, moyenne de prix pratiqués sur 24 routes mondiales de transport en vrac, a progressé à 5.086 points contre 5.000 points la semaine précédente.

En ce qui concerne le Baltic Panamax Index, qui comporte sept routes dont la plupart concernent les céréales, il est au plus haut depuis décembre 2004, atteignant 5.037 points, contre 5.034 points la semaine précédente.

ONIGC : Conseil spécialisé céréales

Lors de son dernier Conseil spécialisé céréales qui s’est déroulé le 14 mars dernier, l’Onigc (Office national interprofessionnel des grandes cultures), indique que la Commission poursuit toujours sa politique restrictive à l’exportation. Depuis cinq mois, les exportateurs européens doivent en effet se contenter de certificats “tiret”, à durée de validité limitée. Toutes les adjudications à l’exportation de céréales d’intervention sont désormais clôturées, y compris le seigle depuis le 22 février dernier.

Si les engagements à l’exportation de blé européens restent en repli par rapport à l’an dernier (6,6 millions de tonnes contre 8,7 millions de tonnes à la même époque), les tirages de certificats ont repris ces dernières semaines, les exportateurs ayant désormais épuisé leurs certificats de “longue durée” octroyés en début de campagne.

TOURTEAUX : peu d’affaires

Comme la semaine dernière, l’activité est limitée sur l’ensemble des tourteaux. Seules quelques affaires de compléments sur du rapproché sont rapportées en soja notamment. Les opérateurs ont du mal à passer aux achats pariant sur une baisse alors que le marché remonte. Cette hausse est toutefois compensée par la fermeté de l’euro face au dollar.

PROTÉAGINEUX : haussier, sans affaires

Le marché reste très peu actif, sans grand intérêt acheteur, comme vendeur. Mais, le peu de demande suffit à alimenter une hausse des cours, quelles que soient les régions — et parfois de 5 euros, — dans la mesure où les offres sont très limitées. La soudure risque donc d’être difficile, les prochaines récoltes étant encore loin. En féverole, il ne devrait plus y avoir de cotations jusqu’aux récoltes suivantes : les disponibilités sont épuisées.

ISSUES DE MEUNERIE : statu quo

Les cours se stabilisent une nouvelle fois, voire se détendent légèrement dans certaines régions. Le marché est globalement inactif, faute de vendeurs. La demande s’essouffle également un peu, ce qui limite les transactions.

DÉSHYDRATÉS : très ferme en pulpes

Sans surprise, les tensions persistent sur le disponible. C’est un marché de revente uniquement et les prix ont gagné encore 2 euros cette semaine. Des contrats s’effectuent sur la prochaine campagne, à des cours bien plus fermes qu’ils n’ont été traités sur les deux précédentes campagnes.

CO-PRODUITS : fermeté de la poudre de lait

Le marché des produits laitiers progresse encore cette semaine notamment en poudre de lait. Pour cette dernière c’est la hausse de la poudre humaine qui fait remonter les cours. En lactosérum, les affaires sont plus rares mais le marché reste très tendu. En PSC, le marché est un peu plus calme. Les achats se concentrent sur du rapproché. En pailles et fourrages, le brusque retour d’un temps plus frais pourrait permettre de prolonger un tant soit peu la demande. Pour l’heure, les cours sont reconduits. En corps gras animaux, on note un nouveau recul des cours en saindoux. La demande continue à être moins présente.

PRODUITS DIVERS : activité calme

En graines fourragères, on observe des échanges, avec de bonnes prises de position. On note une demande en fourragères et en légumineuses, des semis sont donc attendus. En graineterie, on observe quelques légères hausses sur certains produits, dont les disponibilités sont restreintes. Sinon, l’activité est normale, avec un courant d’affaires qui ronronne. Le marché demeure très calme en légumes secs. À noter une prévision en net recul pour la prochaine récolte de flageolets. Les pois chiches indiens sont en hausse, suite à une demande plus prononcée.

OLEAGINEUX : baisse en colza malgré la hausse du soja outre-Atlantique

Alors que le cours de la graine de soja n’en finit plus de progresser sur le marché de la protéine à Chicago, entraînant avec lui tous ses sous produits, pour cause de réduction des surfaces au profit du maïs pour la prochaine campagne aux Etats-Unis, les cours de la graine de colza perdent beaucoup de terrain cette semaine. Les raisons sont multiples. D’abord, le taxation du biodiesel en Allemagne entraîne un recul important de la demande en graine de colza au sein de l’Union européenne où les usines de biocarburant ont bien du mal à tourner. De plus les opérateurs s’attendent à voir un stock de report asez important et ne s’inquiètent donc pas trop pour les disponibiltés de la graine et parient sur une baisse des prix.

En tournesol, le volume d’affaires est très bas. Les besoins de la trituration n’apparaissent pas élevés, limitant ainsi la demande. De plus comme en colza, les professionnels parlent d’un stock de report conséquent. Les cours sont plus stables qu’en colza.