Le maïs concentre les échanges français

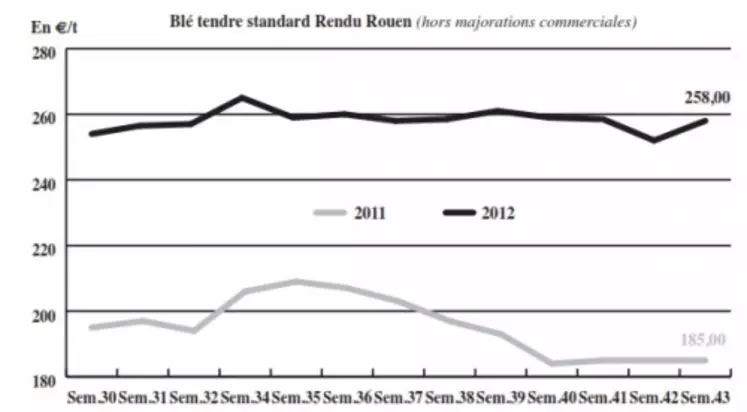

BLÉ TENDRE : activité intérieure et à l’export au point mort

L’activité portuaire est très limitée cette semaine. Sur Rouen, l’engagement pris par les organismes stockeurs de ne plus livrer que du blé 76/220/11 et non standard à l’organisme de chargement portuaire, Senalia, perturberait selon certains opérateurs les échanges. Sur La Pallice ce sont les problèmes de saturation des silos qui est problématique (cf. encadré ci-contre). Par ailleurs, l’annonce de l’intention de l’Ukraine de décrêter un embargo sur ses exportations de blé à partir du 15 novembre a, d’une manière générale, semé le trouble sur le marché intérieur et les marchés mondiaux. Le pays aurait déjà exporté 3,83 Mt de blé sur un disponible exportable de 5-5,3 Mt. D’autre part, le gouvernement russe a commencé à libérer ses stocks d’intervention sur son marché intérieur plus tôt que d’habitude. Quelques 50.000 t de blé meunier sont déjà sortis, mais le volume pourrait s’élever à 1 Mt. La sécheresse en Australie et les fortes pluies en Argentine, qui pénalisent les perspectives de récoltes de blé 2012/2013, sont aussi une source d’inquiétude. Le gouvernement argentin prévoit une production de 11,5 Mt, soit une baisse de 17 % par rapport à 2011/2012. Sur le court terme, les fabricants d’aliments du bétail ont de toute manière plutôt tendance à privilégier le maïs dans leurs formules. Les meuniers se font assez discrets, toujours aux prises des négociations avec la grande distribution. Dans le Sud-Ouest, l’activité est très limitée. Les Espagnols, en retard sur leurs exécutions, sont aux abonnés absents. Les opérateurs estiment cependant les industriels peu couverts à partir de janvier.

MAÏS : les Fab aux achats

Les fab ont eu tendance à se tourner davantage vers le maïs, plus compétitif que le blé en formulation sur le rapproché à la faveur de l’avancée des moissons. Les pluies, qui ont ralenti la récolte, ont néanmoins eu ponctuellement tendance à soutenir le marché sur le disponible ces derniers jours, limitant de fait l’intérêt acheteur. Au 15 octobre, 31 % des surfaces françaises étaient collectées, contre 16% la semaine d’avant et 77 % l’année dernière.Dans le Sud-Ouest, les acheteurs espagnols se montrent très prudents. De leur côté, les vendeurs ont du mal à oublier les prix élevés d’il y à un mois. Les échanges sont donc très limités. Le portuaire est quant à lui toujours poussif. La compétitivité de la mer Noire reste présente sur la scène internationale. D’autre part, dans son rapport du mois d’octobre, Stratégies Grains a révisé son estimation de la récolte de maïs de l’UE à 52,9Mt contre 53,7Mt annoncé en septembre.

BLÉ DUR : activité en pointillés

L’activité est épisodique sur ce marché. Les opérateurs rapportent tout de même un peu de demande pour la basse qualité. Les cours observent une orientation stable à haussière.

ORGE DE MOUTURE : calme

Le marché reste peu sollicité sur l’intérieur. Le nord-UE a procédé à de petits achats en fin de semaine dernière. L’offre argentine est la plus comptétive sur le marché mondial. Les fabricants d’aliments du bétail français n’ont réalisé que quelques achats de compléments.

ORGE DE BRASSERIE : peu d’affaires

L’activité est très réduite sur le marché des orges de brasserie. Seule les printemps de la récolte 2013 suscitent un petit intérêt.

FRET : dynamique sur Rouen

Le trafic au départ de la grande région parisienne à destination de nos voisins européens est au point mort. Les bateaux affluent mais ne parviennent pas à charger. Notons que sur le norde de l’UE, la Belgique prime toujours sur les Pays-Bas. L’approvisionnement du port du Rouen se montre assez dynamique.

TOURTEAUX : fermeté

Les prix des tourteaux de soja, de colza et de tournesol ont progressé, la hausse étant particulièrement importante en colza. Les baisses de la semaine dernière avaient fait ressortir les fabricants d’aliments du bétail, mais les opérateurs qui espéraient un nouveau recul des cours ne se sont pas totalement couverts.

PROTÉAGINEUX : petit repli

Les prix de la féverole et du pois protéagineux sont stables à baissiers, mais les niveaux de prix restent élevés, ce qui décourage les acheteurs potentiels.

ISSUES DE MEUNERIE : retrait des sons

Sur le marché de Paris, les cours des sons pellets et sons fins s’érodent. Les échanges sont concentrés sur le rapproché. Ce sont surtout des aménagements de positions. Même si l’offre s’amenuise de nouveau, la demande est très faible. En revanche, les prix du remoulage demi-blanc et de la farine basse restent fermes. La province suit la tendance parisienne, l’Isère mise à part.

DÉSHYDRATÉS : statu quo

Les cours des luzernes et des pulpes de betterave sont reconduits d’une semaine sur l’autre. C’est le statu quo. Le peu d’échanges enregistrés concernent des petits volumes sur le rapproché.

COPRODUITS : recul des produits laitiers

Les cours de la poudre de lait et du lactosérum se sont repliés sur un marché où l’offre et la demande sont très limitées. Les cotations de cette semaine correspondent aux réservations de tonnage du mois de novembre.

Les prix des drêches de maïs cèdent du terrain sur un marché peu actif. Les transactions se font sur du disponible. Les drêches de blé sont toujours incotées. En ce qui concerne les PSC, les prix sont baissiers, en particulier sur le rapproché pour les corn gluten feed. Les prix ayant été très hauts, il faut qu’ils reculent davantage pour que les acheteurs retrouvent un intérêt. Les prix des pailles et fourrages n’enregistrent pas de variation sur un marché globalement calme. L’activité ne devrait pas redémarrer avant fin novembre, lorsque les bêtes seront rentrées dans les bâtiments. Pour l’instant, tous les animaux sont encore aux herbages.

PRODUITS DIVERS : consolidation des farines de poissons

Les cours de la graineterie suivent une tendance stable à baissière, avec l’arrivée des nouvelles récoltes. Quelques affaires sont traitées, mais on reste dans un schéma de réapprovisionnement classique. Concernant les farines de poissons, le marché se raffermit compte tenu de la faible disponibilité et des prévisions pessimistes pour les quotas de pêche au Pérou. Sur le marché des légumes secs, les gros pois chiches et les haricots restent fermes. Les lentilles canadiennes s’apprécient nettement. L’activité est normale pour la saison.

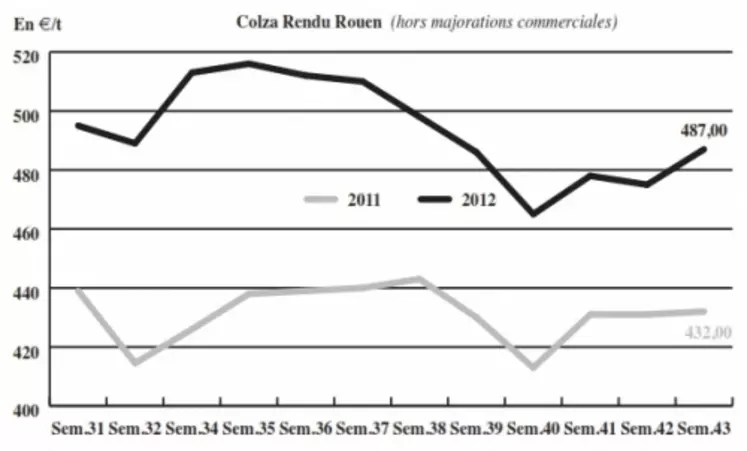

OLÉAGINEUX : la reprise de la demande mondiale de soja tire les cours vers le haut

Le complexe oléagineux a poursuivi son mouvement de hausse. Les cours du colza se sont principalement appréciés à l’image de la graine US. Le marché français est très peu dynamique, malgré un regain d’intérêt de la part des triturateurs. Le retour de températures plus clémentes et des pluies a été favorable au développement des colzas hexagonaux. Les prix du canola se sont également raffermis suite à la moindre production canadienne 2012/2013, estimée à 13,4 Mt. Les cotations de soja se sont consolidées dans un contexte de reprise de la demande mondiale, notamment de la Chine. Les peurs d’un manque de marchandises sur la fin de l’année se concrétisent, car les récoltes sud-américaines, même si estimées record, ne devraient pas être disponibles avant février. La hausse du soja est cependant modérée par la bonne avancée de la récolte US, effectuée à 87 % au 21 octobre contre une moyenne quinquennale de 69 %. De plus, l’USDA pourrait de nouveau relever sa prévision de production pour les Etats-Unis dans son rapport du 9 novembre. De même, les cours du tournesol gagnent du terrain.